|

|

股指研究:利空政策逐渐消化 沪深指数探底反弹http://www.sina.com.cn 2007年12月25日 08:28 中信建投期货

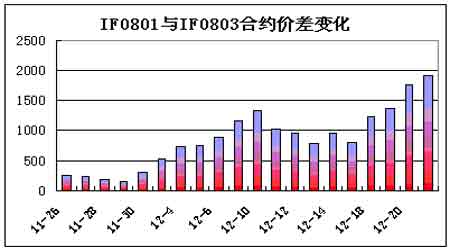

第一部分:上周市场回顾 随着利空政策的逐渐消化,上周沪深300指数探底反弹,重返5000点上方,沪深300指数周一开盘4976.24点,最高5103.77点,最低下探至4799.00点,周五收盘报5101.85点,周涨幅2.5%。 在现货指数探底回升的影响下,仿真交易市场两级分化,近月合约受制于交割期的临近,弱势整理,逐渐缩减与现货指数之间价差,而中远期合约则强势反弹。当月IF0712合约周五交割,收报5086点,共72971手持仓参与交割;IF0801合约周五收报5889点,周跌幅9.43%;远期合约强势反弹,IF0803合约周五收报7798点,周涨幅4.61%,IF0806合约周五收报8641点,周涨幅10.15%。 基面上依然偏淡,但市场经过调整之后逐渐消化了利空政策,特别是金融、地产、石油等板块权重股触底反弹对市场信心恢复有积极的影响。 21日央行年内第六次加息,一年期存款基准利率由现行的3.87%提高到4.14%,上调0.27个百分点;一年期贷款基准利率由现行的7.29%提高到7.47%,上调0.18个百分点;其他各档次存、贷款基准利率相应调整。 但是对于固存加息而活存减息的紧松交叉货币政策,市场消化较为迅速,虽然一直以来在加息预期上市场心理始终受抑,但对于5年来首次活存减息的政策却在市场的意料之外。目前在银根维持紧缩和市场资金匮乏的背景下,活存减息或引发市场对于股市从紧政策降温的猜想,尽管管理层的初衷为鼓励活存向定存转化从而收紧经济增长当中的流动性,但就市场自身而言,在政策面趋紧的低迷阶段,减息政策一定程度上对稳定市场信心有积极的影响。 从仿真交易盘面上来看,期指中远期合约上升趋势已经确立,不过盘中波动剧烈,暴涨暴跌的极端行情较为严重,市场风险较大。 第二部分:套利机会分析 在仿真交易市场波动剧烈,震荡幅度较大的情况下,无论做多或者沽空都存在着较大的风险。如果利用仿真交易市场来进行套利交易的演练,则能起到较好的效果。而从仿真交易市场盘面上来看,无论上涨或者回落,远期合约波动幅度都要远远超过近期合约,基差波动较为剧烈,因此,套利交易也有较大的利润空间。 我们选取IF0801与IF0803合约进行套利分析,通过比较两者之间价差(均以日收盘价计算)的变化趋势,我们可以发现随着市场的波动,两者之间价差在上周一的低点启动,持续走高,周五差价达到1909点,即IF0803合约较IF0801合约溢价达32.42%。 从股指期货定价理论来考虑,按照目前的利率水平,相对对于二个月的资金成本来说,32.42%的升水存在巨大的套利空间。即通过买入IF0801合约、卖出IF0803合约,赚取资金成本与升水之间的差价。且IF0803合约的估值水平已经明显偏高,周五尾盘的回落也说明期指有回归理性的需求,因此预期两合约之间价差将逐渐缩小。 第三部分:本周操作策略 技术形态上,股指受利率政策影响比较微妙,虽逢周末,但股指的反弹依旧续写,形态上已经走出红色三兵态势,配合量能的显著放大,针对前期恶化形态的修复也暂告一段落,短期内后市延续上涨的积极信号开始凸显。不过目前股指的量能相比前期来说仍显低迷,不排除后市仍有围绕关键点位进一步反复的可能性。 仿真交易方面,随着现货指数的反弹,仿真期指仍将保持强势,特别是远期合约仍有可能大幅上扬,不过随着远期合约估值水平的日益高涨,期指回归理性的压力将会越来越大。且远期期指波动剧烈,上涨与下跌速度快、幅度深,投资者应注意控制风险。 中信建投期货:朱遂科

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||