|

|

��Ȼ�������� ��������ţ��˼άhttp://www.sina.com.cn 2007��12��24�� 08:36 �г��ڻ�

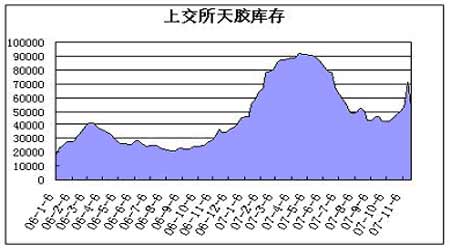

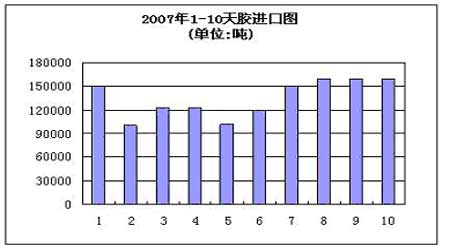

������������ ����Ͷ����21000ǿ֧��λ�Ѿ��õ�ȷ�ϣ�����803��Լ��������ͻ�ƵĿ����Խϴ�Ͷ����Ӧ�Է������Ϊ���� ���������� �����������ᡣ ������Ҫ�۵� ���ڲ�������ͣ���ڣ���������� �������ʲ�������������������ڲ�ȷ���� �������ͼ�֧�Ž��� ������۵��غ��������ֵ��Խ��۲���һ�������� ������������֧�ֽ��������� ��������ع� ���� ����11�³��������⽺������Բ�����ֵ��һ�����ߵĴ����£��׳��ֳ��������ƣ���������3�º�Լ11��1�մ������ڸߵ�23780Ԫ������ڼ������У������20����̽��20505Ԫ�������ڼ۽�ʮ��ĩ���̼����������1150Ԫ/�֣�������5%���ս������ܴ����ֶ�Ļ���Ϊ�˱���������·�ƽ���볡�����ۣ���������9�������Ƿ���2/3�����ֵ�����Ȼӭ���˼����Եĵ������ɣ������г���������ȴ�����˾��ɱ��������շ���Ҳ��˼Ӿ硣������Ѯ����Ȼԭ���ٴγ�߲���Ԫ��أ�����������Ԥ�ڹ�Ӧ���ӣ���֮��Ԫ��ֵ�����ز�δ���ǣ�����������270-280��Ԫ��ͬ�ڻ����������ս���£���������Խ�С�� ��������������11�·ݶ��ڽ��ж��Զ��Ƕ��ì����Լ��е�ʱ�ڡ��ӽ�������������һ���棬11�·��ǹ��ʲ�����Ӧ�ĸ߷��ڣ��г������ż����Թ�Ӧ��ѹ������˽�������������·��߳������ԵĻ������顣��һ���棬�ڴ��ڼ䣬���ڿ���������ͣ���ڣ����ʲ���Ҳ�п����������������������Ӧ�����ľ��棬����ע���˽��л���ķ������ޡ���ʵ�����Ǽ����Թ�Ӧѹ��������ͣ��������ý����γɵ������飬��ˣ�11�·ݵ�һ����ʱ������12�·ݳ��ڵ�һ��ʱ�䣬���ж��������еȴ�ָ����������һ�ֵ����顣�������¼�����Ŀ��ǣ����������ԵĻ������֮����Ľ�������������Ѱ��ͻ�ƣ��Ӷ�����һ�ֿ���ȵ��������顣 ������������� ����һ.�����г� �����ڰ��������µij�������������̩���콺��Ӧ��ʼ�ָ�������̩���콺�ڡ��ֻ��۸�����»�����ȫ���콺�۸�Ļ��乹������Ҫ��Ӱ�졣����11�º�̩����ӡ�ᡢ�����������������������˴�ͳ���콺��Ӧ���������ڽ�������������������˿���Ԥ���콺��Ӧ�Ķ���ѹ�������Ӵ���̩��ũҵ����Ԥ��������ʾ��2007��̩��������Ϊ317��֣���2006���309�������2.6%����ӡ��ũҵ����������ʾ,2007��ӡ����������ӽ�5%��276.5���;�������ǽ����콺����״������;�ҹ�����Ҳ��������60����콺��������ˣ����ڸ����������ѵ����ӣ��������о���֯Ԥ��Ľ��깩������ĸ�ֲ�δ���г��γ�ʵ���Ե�ѹ���� �����������о���֯(IRSG)Ԥ�ƣ�2007��ȫ���콺������973.6��֣�ͬ������0.6%��������Ϊ938.4��֣�ͬ������Լ1.7%��2007���콺����ӯ��35.2��֣�ȥ��Ϊ45.2��֡�ͬʱ��������������ǿ������7��1����̥������˰����13%����5%��������������̥����������?9%����������̥����������30%���ҵ������� ������.���� ��������Ŀǰ���ڿ���ͣ�����µ�ʱ���ڹ��ڽ�������ǰ�ڿ��Ϊ�����������ڴ����Ŀ�汻ת�Ƶ��Ϻ��������������ںܳ�һ��ʱ���ڳ����˾��ѹ�����ۻ��˴����Ŀ��ѹ��Ҳ�������ʱ�������г���������Ȼ���ʲ����ǹ�Ӧ�߷壬�����ڶ����Dz����꼾���ܵ��¹�Ӧ���ȶ������ҹ��ڵ��ļ��ȵ���������Ҳ��һ��֮����ߣ����ټ��Ͻ�ǰ���������أ�δ���ļ�����������״����Ƚ����á� ���� �������ڷ��棬 �й���������11��15�չ����ij���������ʾ���й�10�½�����Ȼ��160,000�֡��й�1-10�½�����Ȼ���ܼ�135��֣���ȥ��ͬ������2.4%�����ز��������й�10�½��ںϳ���104,641�֣�1-10�ºϳ��������ܼ�1,162,945�֣�ͬ������4.7%���������ݾ����Ե�˵���˹��ڵ������dz����ȶ������ľ��棬����ʣ�µ��������콺������Ҳ��������������������ͷ�� ���� �����ӹ��ں�����������й�������һ������������Ѿ���ά������һ��ʻ�����ֵ������г���Ԥ���Ƹ��˹��������ԣ�������2007��Ĵ����ֵ����һ���̶����谭���й��ij��ڣ����й������൱�̶��������������������ܷ���������й���Ʒ�����й����ÿ������������õ�˥�˺ͳ�����������١��й����û������г���������������⣬��ҵ¢�����Ƽ�ǿ����Դ����Ч���½��������������ѡ�ͬʱ�������ֵ����̥���ڲ�������ֱ��Ӱ����������� �������ڹ�����Դ��Ӧ���ţ�����Ҫ����ϩװ�õĿ������ɣ�ȫ�����������ij�Ʒ���������ڴ˱����£��г�Ԥ�ںϳɽ�ԭ�Ϲ�Ӧ�����½����ϳɽ���Ҳ������ʷ�¸ߡ���������Ѿ����۴ﵽ20500Ԫ/�֣��⼸�����콺�ֻ��۸�һ�£�Ŀǰ�г��Ϻϳɽ�������19650Ԫ���֣����콺�۲��Ϊ1337Ԫ���ű�ָ�������۲�С��3000Ԫʱ���̼�һ������ѡ��ʹ���콺�����۲��3000Ԫʱ������в����̼ҿ�ʼת��ϳɽ������Ŀǰ�ļ۲��ʹ���̸���������Ȼ����Ҳ�ǻ�����Կ�����һ��ԭ�� ��������ԭ�͵�Ӱ�� ������2007�������ԭ�͡��ƽ����ս����������һ�ޣ���ȫ������������Ʒ�г���������Լ���������۾��õ�Ӱ���£���Ʒ�ֵĻ�������Խ��Խǿ��ԭ��վ��90��Ԫ/Ͱ�����100��Ԫ���������ƽ�Ҳվ��800��Ԫ֮�ۣ��ⲻ���������˻�����ҵƷ�۸���������У�����ǣ�����콺������صĺϳɽ��۸����ǡ� �������ͼ����������콺�����пռ䡣ʼ����1960���OPEC���ǹ���ԭ���г���ʯ����������ض���֯����Ϥ��Ŀǰ������֯ӵ��12����Ա������ʯ��Ӧ����Լռ�����40%������̽���Ĵ���Լռ�����80%��OPEC����Ϊ����ԭ���г������ϵ�ĵ������� ����OPEC���г���������ȡ����OPEC���ҵ�ʣ������������OPEC���߶Գ�Ա����Ӱ������OPEC��Ա���ж���һ���ԡ�ҵ��ר�ҷ���ָ�����̽���9��OPEC�������������11��1�տ�ʼ���ղ�������50��Ͱ��һֱ��ע���ͼ����ǽ�20��Ԫ�����ƣ����䲢δ��ʾ�Ƿ�������Ӳ��ܡ� ����ʵ���ϣ�OPEC�Թ����ͼ۵��������Լ��Ŀ���������Ŀǰ�ĸ��ͼۣ�ʯ���������֯����Ϊ��������ij��ֶ�ȱ���߳��ֹ�Ӧ�жϣ�OPEC���ܲ�ȡ�ж���Ԥ�۸�"�������ڣ�������ΪӰ��۸�������빩����"��������������������ˣ��ж�������Ե���ξ��ƽ���ʼ�ղ��ϣ�������չ��¼��Լ�쫷�ȼ������������ض��ڴ̼�ԭ��Ӧ�Լ��г��۸�Ȩ����ѯ����ǿ����Ϊ�����г���Ӧ���������ĸ���£�����������Щ�����ڹ����г��ϴ���Ͷ��֮����Ӧ�����ƽ�������ǰ��������ͼ����ߵĻ��ס��ͼ۵Ŀ��ǣ���OPEC��Ա���������ͳ�ƣ��ͼ�ÿ����1��Ԫ��ŷ��˳���ӯ��110����Ԫ������2006��ȣ�����ŷ��˹���ӯ��6490����Ԫ��ͬ������22%�������У�ɳ��һ��ӯ��760����Ԫ�� �������Թ���֪��Ͷ�и�ʢ������һ��Ȩ�������ʾ��ȫ�����ͼ�"��������"�Σ�Ԥ��δ��������105��Ԫ������ȫ�ô���ǰ��δ�е�ѹ�����Ӷ�ʹ���������е����ľ��÷Ż����ɡ� ������������ ����11�·ݹ�����ȼ۳��»����ƣ���ʹﵽ74��ˮƽ����ʷ������ʾ��07�������������̱�ֵԽ�ͣ��ڼ۾����ٵ����µ��ķ��գ���������ǰ�ڳ����Լ����������Ʊ��֣�ʹ��ǰ���г��ṹ�IJ��ȶ����ԣ��߳�һ�������µ����ƣ��������ڼ������������ײ���̬Ҳ�������֣��������̱�ֵҲ��ʼ�������ߣ���79������������Ϊ12�·���Ѯ��ֵ������վ��80���ϣ���ʱ�ڼ�Ҳ�������У������߸ߡ� ���������ݶ����ڻ���������ݷ�����12�·ݺ�1�·������ĸ��ʷֱ�Ϊ73.91%��69.31%��12�·������������ڿ�ʼ�����н����嵭����ʱ�۸��ʿ��ܽϸߣ�1�·��Ժ���Ʒ����ʼ�µ���Ʒ��ϣ��콺���Ϊ�����������е�һ�����֡� �����Ӽ����Ͽ���256-263һ�������ս�3����Ѯ�ײ������������ս���������������ƺ�11�·ݵĵ����µ���Գƣ����ڽ��궫����ԭ�Ϲ�Ӧƫ�٣������������Ƚϴ��ڼۼ����µ����ܲ��㣬��˿�����Ϊ256-263һ�ߵײ��������ԡ���Σ�11�·�����Ѯ���ս���ͷ������ģƽ�ִﵽ14000���֣��ڼ�Ҳ��֮���ģ�µ�������ͷ����ȴ�����Ŵ�����֣�ǰ���ױ��յ����ͷţ��Լ��Ժ�����������µ������Ķ�ҡ��ʹ�ÿ�ͷ����������ѹ������ͷ�����ڻ������£��ͷ�ѹ�����������µĹ��ơ� ��������չ�� ������Ȼ�������ǵ����ɾ�����11�·���һ���������·ݡ���2003������5���ʱ�䣬ÿһ��10��11��12�·��콺�������Իص�Ϊ���ĵ������顣12�·�ӭ�����ڴ�ͳ��ͣ��ڣ��˼��г�������ʽ����Ҫ��������������Լ����Ͻ����������г�������11�·�����Ҳ��һ��֮�ڹ�����Ȼ���г����ѹ������ʱ��Ρ�������4�·ݿ�ʼ�����ĸ֮���г��Ŀ���ۼƵ�һ����Եĸ�λ������Ҳ���������ʱ��γ��ܽϴ��ѹ������������г���Ȼ�Ŀ����Ҫ�������Ϻ��ڻ��������Ľ�����У�11�·ݿ��һ�Ȼص�10���֮�ϡ���ˣ�11�·ݵ��µ���4�·ݵ��µ�����ͬ�ն��3��4��5�·������һ���ߵ�֮����µ��ǶԿ���Ԥ�ڵ�һ�����շ�ӳ��������������ʱ��ϳ�����11�·ݵ��µ�����ʱ����Խ϶̣��������Ҳ������ޣ�11�·ݵ��µ�����Ϊ��Ȼ����ȵ����Ƶ춨һ�������� ������ȫ����Ʒţ�еı����£��ƽ�ʯ�Ͳ��ϵij����ʷ��λ��ֻҪ��Ʒ��ţ��û�н������к��Ѷ����µ����������ʼ��Ӧ�ñ���ţ��˼ά�����������ϵĸ��ʻ�ԶԶ�����ߵ͵Ŀ��ܡ� �����г��ڻ� ��Ф�� ��ر�����

��֧��Flash

|

|||||||||||||||