|

|

�г��о������ҵ����Ѹ�����ǿ��http://www.sina.com.cn 2007��12��24�� 08:35 �����ڻ�

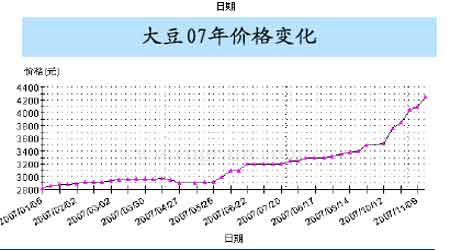

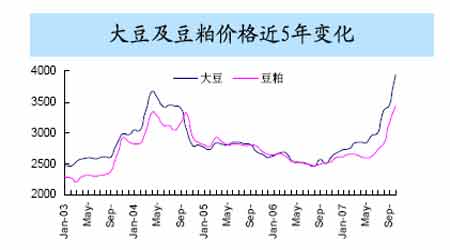

����������һ���� ����ع� �������������ڼ۳�����������ڹ��ҼӴ����ʳ�۸�ĺ�۵��أ�Ϊ�˻��������֬�۸��Ƿ�����ѹ����ȡ���ʹ��ڹ�˰�Ĵ�ʩ�Թ������ڣ����ӹ�Ӧ���Լ۸��߸߲���һ�����������������ϵ�������ڽ������������������ʴ۸��ͦ����ı�����ȫ���������Դ����Ʒ�۸�ˮƽ��������Լ������ʲ��۸������ڵڶ����ع��Ľ����У�ũ��Ʒ�۸����������Ȳ����ơ�ʹ��ũ��ƷԶ�������������ɿ��á����ڳɱ��Լ��������Ž�֧�Ŵ۸��й��ڴ۸������д�ĵ����ռ䡣��������������Լ0809����4416�����4591�����4204������4252���������µ�100�㡣�ɽ�������Ŵ� ���� ���� �����ڶ����� ���������չ�� �����������ڼ�ǿ���߸ߵı����£����ڴ��г��Ĺ���״��Ҳ�ڷ����ش�仯�������������ļ��������ظɺ��������������أ�����Ԥ�Ʊ�ȥ�����½�����150 ��֣��ɴ˸������ֻ����ṩ������֧�֡�����ũҵ�������µ�������ֲ�������������ʾ��2007�������������Ϊ6408.1��ӢĶ����ȥ��ʵ�ʲ����������½�15%����1995 ��������͵IJ��������ʹ�ý������Ҳ����֮����½�������ũҵ���ھ��·ݵı�����Ԥ��07/08 �����������Ϊ26.19 ����ʽ����Զ����ȥ��31.88����ʽ����ˮƽ���й���������Ҳ�ܵ�����½��Լ��ļ��ɺ�������Ӱ�죬��������ȥ�����½�������������Ϣ����Ԥ��2007 ���ҹ���������ȥ����157 �����1440 ��֡����������������������������������й��Ĵ�ȥ��������Ƚϴ����г�����ǿ������֧�֣�Ϊ�������ȴ�ţ������춨������2007 ���ҹ����������ȥ���½�5.17%��880 ���꣬�ҽ����ļ������������������������ظɺ�����Ϊ�˹���������Ϣ�����ھ��·ݹ����Ĺ���ũ��Ʒ���豨����Ԥ��2007/ 08����ҹ����ܲ�Ϊ1440��֣���ȥ���½�157 ��֣�Ԥ�ƴ�����Ϊ3150��֣���ѹե��������ȥ������140 ��ִﵽ3570��֣����а���3150 ��ֵĽ��ڴ�420��ֵĹ�����ѹե���� ���� ���� ����1��������ֳҵ���ռӿ죬������������ �������ڽ���ڶ������������⡢���ݵȼ۸����ǽϿ죬���Ҳ�ȡ��ʩ������ֳҵ��չ����ʹ��ֳҵ���ռӿ죬��������ҵ���������µķ�չ��������ȫ�渴�յ�̬�ƣ�������������ƽ�����������ϳ��Զ��ɵIJ�����������¡�����ũҵ������Ϣ��7 �·��ҹ��ܷ�ĸ������ͬ��������2.1%����������0.7%����8�·�ȫ���ܷ�ĸ������ͬ������3.3%���»�������3.8%�������ֱ��7 �����1.2��3.1���ٷֵ㡣��ģ��ֳ�������ֿ�������̬�ƣ�8 �·ݹ�ģ��ֳ��������ͬ������15%����������3.4%������ͬ������9.9%��ͬʱ����������۸���Ǵ��������ڼ��ݼ۸�Ҳ�Ȳ����ǣ�����������ֳ���ٷ�չ������ʹ�������Ӱ��·ݿ�ʼ�����������������������ֻ��۸�������ǣ���������Ѯ�����ڸ��ض��ɼ۸�����ÿ��3250Ԫ�D3350Ԫ����ʷ��λ�� ����2���������Ƚ��ڴ��������ϵͣ��ۿڿ���½� �����й�����������������ʾ��������·��ҹ����ڴ�����Ϊ293 ��֣�1 �·ݵ�8�·ݴ�������Ϊ1981 ��֣���ȥ��ͬ������1.8%��.�����ڽ��ڴɱ���������ҵ����ʿ��Ϊ���·ݺ�10 �·ݵ��۴�����Ԥ�ƽϵ͡����ҽ���˰�������ڣ������ڵ��ļ��ȵĺ��ڷ������á����ڸۿڴ���Ϊ220 ������ң����ڴ۸�����̬��û�з���ʵ�ʱ仯�� ����3�����˷Ѽ۸����ǣ����ڴɱ���� �����������������ʺ��˷Ѽ۸�������ǣ����������嵽�й��ڰ��������˷��Ѿ��ﵽÿ�� ����100 ��Ԫ����ȥ�꺣�˷�ˮƽ����һ�����Ӱ���͢���й��ڰ����˷�Ҳ�ﵽ106 ��Ԫ/�ֵ�ˮƽ�����˷ѵij������ǽ�һ���������й��Ľ��ڳɱ����ݲ��㣬��CBOT ���º�Լ�۸���ϵ����������ˮ�����ҹ��ۿڵ���˰�ɱ�������4000 Ԫ/��ˮƽ�����ڳɱ��Ӹ߲��µĸ�ֽ�������ڴ۸�һ����֧�š� ����4�����ڴ�ѹե�������� ����8�·�����������ֳҵ���ռӿ��Ӱ���£�������ҵ��������ó����Ҳ�����ɹ������ڶ������ۼӿ죬�۸�Ҳ�������ǡ��Ӱ�����Ѯ��������Ѯ��ȫ�����صĶ����ֻ��۸�ƽ�� ��������500 Ԫ/�֣���㶫�����Ķ��ɼ۸���8 ��16��Ϊ2700 Ԫ/�֣�����9 ��21����ﵽ3380Ԫ/�֣����յ���ͬ�ڴ�2780����3380Ԫ/�֣�ɽ������ͬ�ڴ�2770Ԫ/������3330Ԫ/�֡����ɼ۸���߸����ͳ�ѹե���������������ǹ�����ѹե�����ڰ�����Ѯһ�ȳ���400 Ԫ/�֣������ڴ�ѹե������ɱ�Ӱ��ѷɫ�ڹ�����������200Ԫ---250Ԫ/�����ҡ������·����ڶ��ͼ۸����������ͳ���ѹե����Ҳ�Ӱ��·ݵĸߵ��µ������䵽150 Ԫ/�����ҡ�������������������ѹե��ҵ�������ڽϺ�ˮƽ�������ڴ�ѹե�������� �������ۣ� ����ת�� �������ڽ��걱�����������������������Ӧ���ڽ��ţ���������ָ�������������ʧ��Ļ�������������ƶ�CBOT ���ڼ��߳���ţ�����飬Ԥ�������������¶�����ǰ����Ӧ״���������Ը��ƣ����CBOT ���ڼ۽�ά�ָ�λ������ͬʱ����С��۸���������۸�Ҳ������Ը�λ���۸���뱣�ָ�λ����������������ũ���ᄎ�����أ��Ի��⽫���Ĺ�Ӧ״�������ϴ�����Ʒԭ�ͼ۸����ӽ�100��Ԫ/�֣������Զ���Ϊԭ�ϵ�����ȼ�ϲ�ҵ���ٷ�չ��������ѹե�������š��������ڴ��ڼ۵��߸ߡ���ͼ���Ͽ���CBOT ������711 ��Լ��800 ���ֵ춨�˼�ʵ�Ļ������ڼ��ڸ�λչ���������ˣ�ͻ������ǰ�ĸߵ㣬��վ��1000 ����λ�ã���08��ĺ�����Լ����ͻ��1000���ִ�أ�Ԥ���ڼ۽��ڵ��ļ��Ƚ�ά�ָ�λ���������ڼ�������ǿ�Ƶ�Ӱ���£��ڼ��ڵ�������Ҳ����תǿ����������Ȼ����Ϊ�˻��������֬�۸��Ƿ�����ѹ����ȡ���ʹ��ڹ�˰�Ĵ�ʩ�Թ������ڣ����ӹ�Ӧ���Լ۸��߸߲���һ�����������������ڴ۸��������Ҫȡ���ڹ����ϵ���ڽ������������������ʴ۸��ͦ����ı����£����ڴ۸������д�ĵ����ռ䣬���ڳɱ��Լ��������Ž��ƶ��۸���12�¼���ά��ǿ�ơ� �����ڻ� ������ ��ر�����

��֧��Flash

|

||||||||||||