|

|

快跑变慢跑 钢铁2008年景气周期面不改色http://www.sina.com.cn 2007年12月21日 05:37 中国证券报-中证网

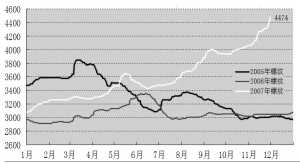

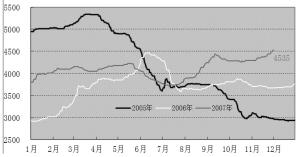

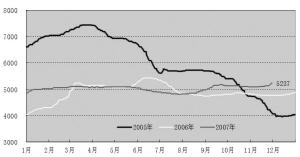

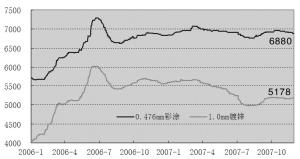

Special report □本报记者 董文胜 时下,宏观调控的“紧箍咒”已经开始在金融业、地产业产生反应,钢铁业的“筋骨”会不会也因此有所松动,似乎还难下结论,但谨慎的策略分析师已经建议回避周期性行业。而多位钢铁行业专家的结论显示,2008年,钢铁行业景气周期并不会结束,受宏观经济整体向好、钢铁供求平衡、产能控制、成本转嫁、钢材期货等因素影响,其景气周期仍将延续。不过,钢铁业的增速将趋缓。 宏观调控剑挑“钢筋铁骨” 宏观调控“风声渐紧”,金融业、地产业已感“风寒”。钢铁业会不会因此而结束持续多年的景气周期呢?显然,否定的回答占了上风。 在近期的一次演讲中,中国钢铁工业协会常务副会长罗冰生认为,明年钢铁行业仍将在高位运行,不过增速会放缓。 国务院发展研究中心产业部研究室主任杨建龙也乐观地认为,中国宏观经济不会出现大幅回落,钢铁业景气周期仍将延缓。 北京科技大学许中波认为,中国城镇化的过程尚未完成,这时候谈钢铁业的景气结束为时过早。尽管,美国次级债可能会影响中国经济,但金砖四国已经在世界经济中成为一个新的亮点,全球对钢材的需求仍然保持强劲势头。 国家信息中心预测部主任范剑平10月份在苏州的一次演讲中用分析模型得出了一个结论:只要中国宏观经济增速在9.5%以上,钢铁行业的发展都将快于GDP的增速;反之,将慢于GDP的增速。而2010年之前,中国经济增速都将快于10%。国家信息中心预测显示,我国GDP增速将从2007年的11.4%回落到2008年的10.8%。 亚洲开发银行近日发表报告预测,中国内地2007年经济增长率预期为11.4%,不过,由于将持续推行宏观调控,预计2008年中国内地经济增长率将放慢至10.5%。 显然,虽然最近众多“紧缩”的信号加剧了市场对于钢铁周期性见顶的担忧,但2008年我国宏观经济的小幅回落不会对钢铁业产生“伤筋冻骨”的影响,争议的真正焦点在于会不会发生一次中期调整。 罗冰生认为,国内钢材价格在经历了今年的11月、12月的高位之后,会在明年1月、2月筑一个底,然后爬高,在8月份再次筑底,继续平稳上行。 而杨建龙认为,2008年上半年,钢铁业仍会平衡发展,下半年,可能会迎来一次调整。但会不会形成一个周期性拐点呢?2008年肯定不会,2009年则需要观望。 王小广则提醒钢铁生产商,要注意中期调整的来临。 河北冶金协会副会长宋继军明确表示,2008年,钢铁业不会出现中期调整,但会有正常波动。钢铁行业高位运行的态势不会改变。 众多钢铁专家对于2008年中国会不会出更为严厉的出口退税政策持谨慎态度,这也是影响中国钢铁业发展的重要因素。 供求平衡是颗“定心丸” 2007年,我国国民经济继续保持快速稳定增长态势,钢材需求旺盛,钢材出口继续增长,钢材价格上扬。而2008年,钢铁生产增长将进一步减缓,钢材市场供求基本平衡,价格水平总体上扬。这是多位钢铁专家得出的较为一致的看法。 中钢协副秘书长戚向东表示,明年全球经济和钢铁市场的发展态势仍然良好。另外,全球经济仍处在上升通道,“金砖四国”和新兴市场经济国家持续增长,从而会减轻美国经济放缓对世界经济造成的影响。 国际钢铁协会预测2008年全球钢材表观消费量为12.786亿吨,比2007年增长6.8%,其中,中国表观消费增长11.5%。而2008年全球粗钢产量预计将突破14亿吨,全球钢铁市场总体将实现供求关系的基本平衡。 兰格钢铁网信息研究中心主任徐向认为,“又好又快”的宏观经济形势决定了明年我国钢材消费仍将保持较快增长。初步测算,2008年消费增速为12%,比2007年有所下降(2007年粗钢消费比2006年增长约14%)。明年月度出口数量可能下降至400万吨以下,全年出口将比2007年减少2000万吨。钢材出口对国内钢铁市场和钢铁生产的拉动作用日益弱化。资源增速比消费增速高3个百分点,相当于供应过剩1000万吨。这一过剩数量对于消费量接近5亿吨的大市场来说,应当是一种适度的过剩。钢厂根据市场需求调节生产节奏、控制产量,社会库存充分发挥蓄水池的调节作用,市场完全能够消化过剩压力,可以说2008年钢材供求总体是平衡的。 产能控制是“隐形”支撑 “几年前,中国钢铁产量1亿吨的时候,就有人说中国钢铁产能过剩,现在都快5亿吨了,还没见过剩。” 海通证券钢铁行业分析师刘彦奇颇为委婉地告诉记者,这一方面是中国经济需求强劲的反应,另一方面恰恰是淘汰落后产能的作用在显现。 相关数据显示,2007年1―10月,我国粗钢产量40852万吨,同比增长18.1%,全年产量预计49000万吨,比上年增长17%。钢铁产量增长速度连续三年下滑,2008年仍将保持下降态势。 徐向春表示,虽然这两年钢铁产能释放动力依然较为强劲,但是抑制产能释放的有利因素亦不断积累。首先,“节能减排、淘汰落后产能”政策实施力度加大。据发改委公布,今年8月底已关闭落后炼铁能力969万吨、炼钢产能873万吨。不仅如此,首钢、安钢等大钢厂约700万吨产能也将于2007年底按计划关闭。随着节能减排统计、监测及考核实施方案和办法等配套政策的出台,明年钢铁落后产能淘汰速度将进一步加快,钢铁产能得以有效压缩。其次,钢材出口明显下降,预计比2007年减少2000万吨,这意味着市场需求萎缩2000万吨,对钢铁生产的拉动作用大大弱化,有力地促进淘汰落后产能工作。 戚向东表示,加快淘汰落后能力,加大节能减排工作力度,这项工作是国家的首要任务,更是钢铁企业的主要任务。国家今年签订了责任状,重点把中小钢铁企业节能降耗、治理污染作为重点,通过淘汰落后、技术改造和设备更新,逐步达到国家相关要求。 成本转嫁能力显示需求强劲 国信证券分析师郑东表示,今年上半年,钢材价格是出口拉动,而下半年则是成本推动型。由于国内钢企的成本转嫁能力强,目前,长材的成本已经完全转化出去,中厚板成本转嫁能力也比较强,镀锌板、冷轧薄板转嫁能力稍差一点。 郑东表示,进入四季度以来,宝钢、武钢、鞍钢已经先后上调部分钢材产品价格。而华北五家钢厂也悄悄提价。其中,螺线材价格上调幅度最大,高达12%左右。近日,螺线产品经历小幅回调,但仍在高位盘整。螺线产品之所以出现暴涨,其中一个重要原因就是国内需求的强劲支撑,另外,就是受北方地区部分钢厂停产影响,供求出现紧张。 徐向春表示,钢价的上升标志着全球钢铁市场供求关系没有失衡,同时也说明生产成本对于钢价的支撑作用明显增加。这个趋势要引起关注。2008年由于钢铁生产成本呈现继续升高的趋势,在国内市场供求关系基本平衡的环境下,钢铁企业生产边际成本将成为钢价的底线。 宋继军表示,目前,河北钢厂效益出现分化,大钢厂日子好过,而小钢厂产业链条短,受成本影响,只好限产或者停产。400立方米高炉停产的比较多。这对北方地区的供求关系产生影响,会推高钢价。 钢材期货面貌清晰可见 “明年,对钢厂来说,还有一个利好就是钢材期货的推出。” 徐向春告诉记者,原先,中国钢企对钢材期货不是很了解,有担忧。现在这个问题不存在了。中钢协的态度也从反对变为支持。因此,现在推出钢材期货已经没有大的问题,就剩下一些技术问题。由于伦交所推出钢材期货的时间是在2008年4月,对我国尽快推出钢材期货也会有一个大的触动。 徐向春表示,目前来看,我国钢材期货最先推出的品种可能是螺纹钢与线材。板材暂时可能不会考虑。螺线产品品种单一、规模大、消费量大,适用性强。钢材期货推出后,价格波动幅度加大,涨的时候会涨过头,跌的时候也狠。不过,由于我国钢厂的定价能力非常强,价格方面可能要比有色金属期货品种控制力强。如果出现期货价格打破成本线的话,钢厂会限产保价或者提价。期货市场不会出现逼仓现象。 主要地区螺线平均价格走势 单位:元/吨 国内20mm普中板平均价格走势 单位:元/吨 国内4.75mm热轧卷平均价格走势 单位:元/吨 国内1.0mm冷轧卷平均价格走势 单位:元/吨 国内普镀板卷平均价格走势 单位:元/吨 国内钢管平均价格走势 单位:元/吨 国内钢材市场价格明显走强

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||