|

|

关于大豆a0805与a0901跨月套利模式的分析报告http://www.sina.com.cn 2007年12月21日 00:21 美尔雅期货

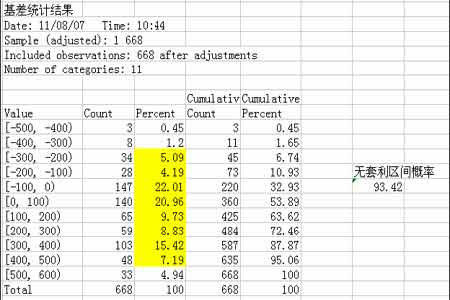

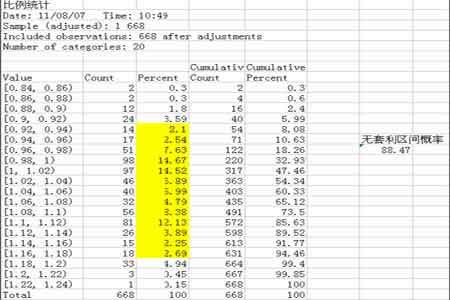

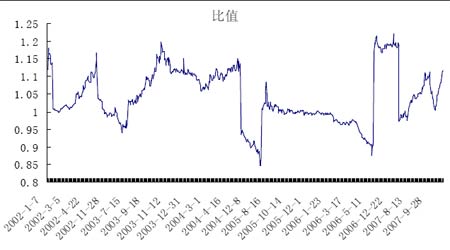

前言:套利作为期货市场中一种无风险赢利模式正在逐渐受到越来越多的市场参与者的关注。在套利过程中,本文中就2002 年至今就大豆有关数据进行全面搜集与整理并相应利用概率统计方法加以研究。就大豆a0805 以及a0901 之间可能存在的套利机会进行分析,得出如下结果。 操作思路简述:在对该套利模式中就两个合约数据先后进行价差分析,比价关系分析。以发现其中常规价格波动,比价波动区间;并对二者存在的无套利区间进行比较,最终选定出现套利概率较大的模式。然后就所选模式,根据目前价格运行实际情况分析出在两个合约处于何种状态下将出现套利的机会。 流程1:利用价差套利模式找出该模式中所涉及两个合约的常规价格波动区间(即无套利区间),利用概率统计方法统计2002 年数据至今得到相关结果如下表所示: 表1:a0805 与a0901 基差统计结果<<<<< 演算结果:由上面表格我们可以看出,a0805 与a0901 两个合约从2002 年至今的基差值分布在-500 到+600 区间内。其中进入[-100,0]与[0,100]区间累计为580 次,价格总体运行分布区间为[-300,500];根据上表黄色部分表示计算可得到该时间范围内两个合约的无套利区间概率为93.42%,反之可套利区间存在概率为6.58%。 得到相关公式1 为500<a-b<-300 流程2:利用二者之间的比价关系找出其常规比价波动区间(无套利区间概率)。利用概率统计方法统计2002 年数据至今得到相关结果如下表所示: 表2:a0805 与a0901 比价关系统计结果 演算结果:两合约根据比价关系计算结果得到的无套利区间分布于[0.92――1.18]范围,其比值接近于1。两者之间所存在的无套利区间概率为88.47%。从历史价格演变过程中显示: 二者比价围绕以1 为中心进行随机波动,如图1 所示: 图1:a0805 与a0901 比价波动图 则超过该范围存在的套利区间的概率为12%。则得到相关公式2 为:0.95<a/b<1.18; 从目前的比较波动情况来观察,当前仍处于[0.92 0.92,1.18] 1.18] 的波动区间,尚无套利机会出现。 流程3:根据上述流程结果进行比较,自2002 年至今在两个合约之间采取比价方式进行套利操作所存在的概率大于采取基差方式进行套利操作的概率。 根据公式2 推算,设定a 值为合约a0805 的价格为4515(取最近一日交易收盘价格),b 值为a0901 的合约价格,则可以得到二者间的无套利区间为:a/0.92>b>a/1.18。代入a 值得可以得到实际无套利区间为[3826,4907]。 但值得注意的是,在期货市场的价格波动当中。两个合约都同处于一个动态过程当中。a 与b 值均难以取恒定值作为参考。则 当a0805 与a0901 合约价格比值大于1.18 或小于0.92 的情况下存在套利机会。 当a0805 与a0901 合约价格比值大于1.18 时,可选择抛空a0805 合约,买入a0901 合约的套利方式。 当a0805 与a0901 合约价格比值小于0.92 时,可选择买入a0805 合约,抛空a0901 合约的套利方式。 美期研发 李昶 颜豪 相关报道:

不支持Flash

|

|||||||||||||||