|

|

投资报告:燃油市场易涨难跌 后市仍看原油动向(3)http://www.sina.com.cn 2007年12月19日 08:24 中大期货

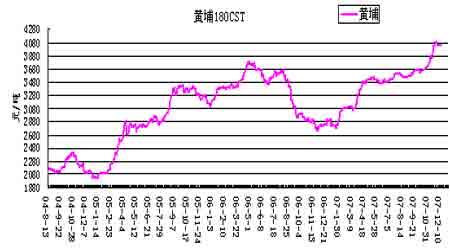

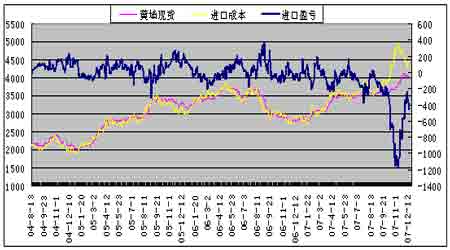

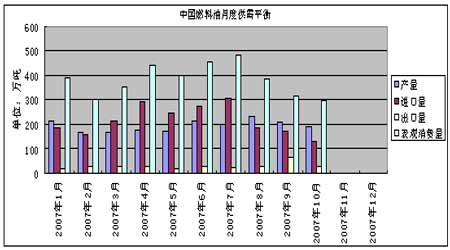

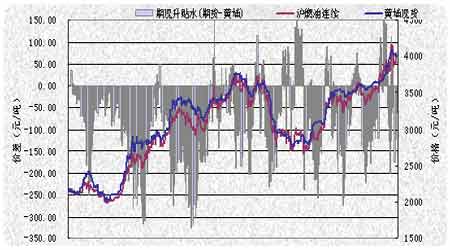

2、黄埔燃料油:内外价差缩小,现货价格补涨趋于结束 图九:黄埔进口180CST价格走势 与前期走势不同,黄埔现货价格上涨停滞,显示现货补涨可能结束。黄埔进口180CST混调燃料油周末即期库提报价为4050元/吨,较前周涨20元,超过去年高点3780元。 今年以来国内黄埔市场大部分时间都处于倒挂状态。近期巨大倒差开始缩小。以美元兑人民币中间价7.50及新加坡进口关税3%计,若以新加坡市场180CST燃料油MOPS价格472美圆/吨计算,进口完税价至少在4400元/吨,而国内现货价格在4050元/吨,倒差已从前期的1000元缩小至350元左右。未来一段时间内外价差补涨空间不大。 图十:黄埔进口盈亏走势 现货价格滞涨抗跌的原因一方面在于国内市场供应充裕而需求不足。中国海关总署统计数据显示,今年1-10月燃料油进口达到2165万吨,同比下降约13.56%,燃料油国内产量为1904万吨,同比增9.1%,前十月表观消费量为3813万吨。大致推算今年中国燃料油消费量约为4575万吨,比去年略低;另一方面,外盘价格高企,巨大的进口倒差也抑制了国内现货的下跌。 进入第四季度消费需求减弱,华南地区电力仍将保持一定的燃料油需求。据中国电力企业联合会的预测报告认为,电力相对紧张地区主要集中在广东、海南和华中的个别省区,气候条件及需求侧管理效果将最终决定电力紧张程度。四季度,广东还可能出现电力缺口。并且,广东省政府决定将在今年第三季度为燃油发电厂提供发电补贴,电厂每发电1千瓦将获得0.85元人民币的补贴。因此华南地区火电的调峰需求仍将保持增长。总体来说下游市场需求增长缓慢,国产燃料油资源过剩,价格大幅下挫等因素抑制了进口燃料油跟上新加坡燃料油的涨幅。国产燃料油替代效应明显,成为目前国内消费主流。 不过因华南市场长时间处于倒挂状态,进口资源减少,最终也促使了现货价格的补涨,并可能使内外价差回归至正常水平。 图十一:中国燃料油月度供需平衡表 3、沪燃料油 图十二:期货与现货价格走势对比 上周沪燃料油期货呈现大跌反弹走势,补涨趋势将结束。沪燃料油主力合约较前周上涨68点或1.73%。黄埔现货价格小幅下跌,期现补涨可能结束。从沪燃料油的持仓结构看,贸易抛盘重新占据了主导地位,投机买盘相对薄弱。截止12月14日燃料油可交割货物量达119776吨,减1300吨,仓单12600吨,减6400吨。 近期市场特点: 期货主力合约对现货由升水转变为贴水。目前沪燃料油期货主力合约相对黄埔现货价格的贴水60元以上。期货价格回归现货之下,是正常状态。从国内外燃料油比价看,国内现货、沪油主力合约价格与新加坡现货价格比价显示自乖离状态开始回归。 燃料油与原油短期脱节。从沪燃油与原油的比价线看,比价线值回落至43.2。自五月以来一直处于下行状态,最低至38.6,沪燃料油一直处于弱势跟涨状态,提示注意沪油补涨或抗跌可能,近期市场可能出现原油或新加坡燃料油下跌,而国内依然坚挺的走势。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||