|

|

大豆市场多空交错 期价仍以震荡为主http://www.sina.com.cn 2007年12月18日 08:21 新浪财经

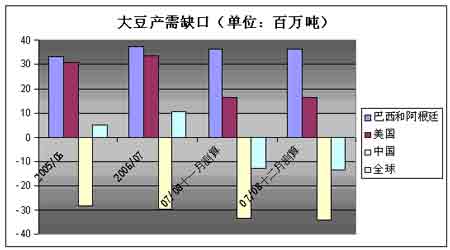

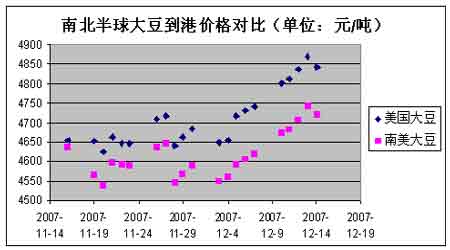

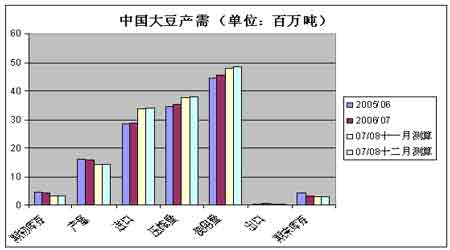

近期大豆期价波动剧烈,原因多种多样。一方面目前全球大豆供应仍然偏紧,南美大豆大量上市前供给方面严重匮乏。另一方面,国家为了平抑物价上涨幅度正在做着积极的努力。因此连豆盘面显示出大幅震荡,而非单边上扬。 一.美国农业部测算数据显示大豆全球年度供应仍然紧张 根据美国农业部最新的数据测算,全球大豆07/08年度供应紧张程度更甚。 上图显示了部分国家及全球年度大豆产需缺口。零轴上为产量大于需求的数值,零轴下为产量小于需求的数值;后两组数据分别为2007年11月和12月测算的07/08年度数据。 如图所示,12月的预测值显示07/08年度全球大豆供应缺口为13.61百万吨,占07/08年度大豆总需求12月预测值的5.8%,也就是说该年度5.8%的供给只能消耗期末库存来实现。扭转了近年来供给大于需求的情况,总体供应吃紧。 南美洲大豆主产地巴西和阿根廷产需盈余近年来基本持平,保持在较高水平,12月测算值显示07/08年度巴西和阿根廷产量大于本地需求量36.26百万吨。而同期美国产需盈余大幅减少,12月测算值显示07/08年度美国大豆剩余供给仅16.36百万吨,为05/06年度的53%,06/07年度的49%;较11月测算值减少13万吨。 我国大豆产需缺口呈逐年扩大趋势,12月测算值显示07/08年度我国产需缺口为34.05百万吨,是2年前的1.2倍,是上年度的1.15倍,缺口较11月测算值扩大50万吨。07/08年度如此巨大的产需缺口几乎相当于同年度巴西和阿根廷盈余的总量。 当然,供应趋紧的情况主要体现在本年度初期,因为库存毕竟有限。但到年度中期及后期,在价格作用的驱动下,新豆种植有望缓解这种供不应求的现状。 二.外部情况 面对如此巨大的供给缺口,分析大豆价格不得不关注主要出口国产需变动。截至发稿日, 全球市场上销售的全部为上年度存货;而南半球巴西和阿根廷的大豆播种即将完成,且在次年3-5月迎来销售高峰,大量涌入国际市场。 虽然南半球大豆要至2月左右才能渐入收割旺季,但是由于本季北半球的产需缺口的严重扩大,目前南半球大豆的到中国港口价格已经优于美国大豆。上图显示了近一个月南美大豆与美国大豆到港价格的走势(数据来源:天琪期货),从11月中旬开始,美国大豆价格一直高于南美大豆。目前,人民币币值正在缓慢上升,从11月14日的7.4307上升至12月14日的7.3568人民币/美元,在一定程度上中和了国际大豆美元标价所显示出的价格飞涨。但是进口大豆到港价格总体仍在不断上升,这种情况在南美大豆大量上市之前很难被根本改变。 供需上的缺口已经在盘面上得到充分的反应。以CBOT大豆08年1月合约为例,收盘价从年度之初的9月4日的992.5美分每蒲式耳上涨到12月14日的1157美分每蒲式耳,涨幅16.6%。截至11月20日,爱荷华州08年10月交割的大豆、玉米价格比接近2.5:1,远高于2.3:1的历史平均水平。正是这种巨大的价格涨幅有利于吸引更多的农民在本年度增加大豆种植。 06/07年度北半球大豆种植面积大幅减少主要原因是农民选择了当时更具利润优势的玉米。玉米作物生长土壤中必须重施氮肥,而大豆则可以通过根瘤菌固定空气中的游离氮,氮肥消耗量较小。因此,当前氮肥价格暴涨的现状对玉米种植的成本影响要高于对大豆种植的影响。相对今年而言,2008年美国伊 利诺伊州农场大豆种植成本仅提高16-18美元/英亩,而每英亩玉米种植成本增长超过40美元。Farm Futures在线问卷调查显示,如果无水氨肥继续保持550-600美元/吨的高位,93%的受访农民倾向于“转变种植意向”。美国农业部首席经济师Keith Collins在今年10月份提交给众议院农业委员会的一份报告中预计,2008年美国大豆播种面积料增加630万英亩,玉米播种面积料减少660万英亩。 天气预报显示,过去4个月以来,太平洋赤道附近水表温度较常年偏低,形成“拉尼娜”气候。在此种天气条件下,气温忽高忽低,霜冻、干旱风险几率增加。一般来说,大豆较玉米耐旱,因此气象预报更多偏向于来年种植大豆。 目前,南美大豆产区经常困扰在炎热干燥的天气之下,预计阿根廷、巴西多数地方以高温少雨模式为主。乌拉圭、巴西南部及巴拉圭的干旱程度将高于正常标准,高温令阿根廷作物生长压力增加。 巴西农业性咨询机构Celeres的报告中称,截至12月7日,巴西2007/08年度大豆播种完成92%。目前,当地降雨量已回归至历史平均水平,对巴西大豆早期生长十分有益,不过该机构同时警告,潮湿天气可能导致大豆锈病爆发时间提前,11月的最后一周在马托格罗索州就曾发现一例。马托格罗索州和巴拉那州已经完成新豆播种,南里奥格兰德州预计在12月当月之内可以完成播种。 三.内部情况 上图显示了美国农业部预计的我国大豆产需数据。与使用量逐年增加相对的是产量的逐年递减,使我国大豆供需缺口进一步加剧。根据12月的测算,07/08年度我国大豆总需求为48.35百万吨,其中的70%以上(34百万吨)需要依赖进口,而去年这一比例为63%。 截至12月6日,美国销往中国的大豆总计940.92万吨,占我国年度进口总需求的27.7%;累计装船394.56万吨,也就是说即使现在停止新订单,未来仍有500多万吨美豆陆续到港,可供全国大豆使用1月有余。 连豆0809合约从年度初期9月3日的3865元上升到12月14日的4484元,涨幅16.0%。价格的上涨引发了豆农惜售情绪,12月7日的资料显示,部分以国产大豆为主要原料的大豆压榨企业因为货源供应缺乏而减少压榨量,甚至停工检修。而以进口大豆为主要原料的压榨企业因货源充足基本能够保持正常生产。 早在9月下旬,我国政府就曾公布《国务院办公厅关于促进油料生产发展的意见》,该文件明确指出:力争到2010年,我国油料种植面积比2006年扩大6%左右,总产量增长14%左右。扩大大豆良种补贴规模。继续对东北三省和内蒙古自治区种植高油大豆实行良种补贴,补贴规模由目前的1000万亩扩大到4000万亩。同时,要完善操作办法,提高良种覆盖率和种植水平。 国家统计局12月11日公布的数据显示,我国11月份CPI月同比涨幅6.9%。其中,食品类价格上涨18.2%,拉动CPI上涨5.94个百分点。油脂价格上涨35%,在食品类价格涨幅榜上名列前茅。为了防止价格上涨演变成通货膨胀,给推高物价的主要商品如油脂类产品价格“降温”在相当长一段时期内都会成为政府关注的重点。坊间盛传前期曾有300万吨进口到我国的大豆其进口关税被全免。不管传言是否属实,我国政府采取适当措施来平抑高涨的粮价都是有效缓解CPI上升的方法。 四.近期盘面表现 从11月中旬美国大豆渐渐让出全球主角的位置至今,连豆期货合约呈现了非常剧烈的震荡走势。近远月合约价格也出现了明显的分化。以12月14日最活跃的三个合约收盘价为例,805合约价格4564元,809合约价格4484元,而远月的901合约价格已经跌破4000元心理关口,为3986元。市场中对于下一种植季增加播种面积的预测可见一斑。 聚焦主力合约809,12月13日价格一度突破阻力位4511元,收盘价却退守4500元心理关口之下,且当天以墓碑十字报收,显示出新进场空头的增加已经改变了多头的绝对优势。12月14日交投区间再次缩小,且未能再次问鼎4511元一线的压力位,当日再次收出十字星,同样表明了市场中的不确定因素。4489元一线形成了比较强的压力位,下周会再次考验多头实力。 另外,每次价格的下跌都会在一定程度上促进持豆企业或个人减少存货,有效缓解惜售情绪。在盘面上表现为震荡下跌幅度及速度大于震荡上扬。 五.操作建议 从基本面上分析,本年度目前为止全球大豆供应仍然吃紧,南半球新豆种植尚未完成,全球大豆供应只能依靠库存,因此数量有限。 目前情况显示南半球大豆种植面积仍然非常可观,虽然在其成长过程中不排除一些天气因素的影响,成熟期后仍能保证大量上市,因此在南半球大量上市之后对全球大豆价格的明显降温作用毋庸置疑。 不过,在其大量上市之前,供需的巨大缺口无法支持空头长期占据市场主导。我国粮食类价格的上涨在很大程度上成为拉动CPI整体大幅上涨的主要原因,后期政府性平抑相关商品价格的措施还会陆续出台。因此在南美新豆上市前,大豆期价仍以震荡为主,触顶则落,触底而升。因此仓单不宜长期持有,波段操作更安全。 随着公历新年和农历春节的临近,我国食用油的生产和销售会迎来一个相对高点,由此可能引发的原材料及成品的价格上涨会引起政府部门的高度重视,因此也要提醒投资者关注相关信息。 张洛彬

不支持Flash

|

|||||||||||||||