|

|

市场研究:美麦逆转颓势 强麦波澜壮阔http://www.sina.com.cn 2007年12月14日 08:32 北京中期

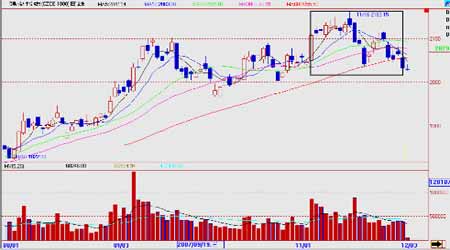

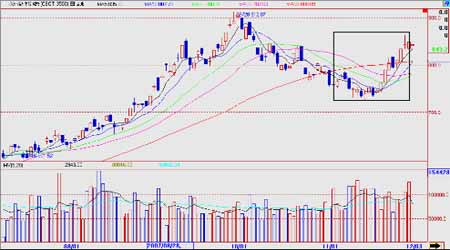

――12 月 小 麦 月 报 内容摘要: 本月小麦市场依旧不甘寂寞,内外均有精彩的一笔。从宏观视角看,支持内外麦价高位运行那当然还是少不了美元贬值因素,通胀输出,此外,原油高位震荡依然给农产品工业化提供了大量素材,带动农产品一片火热。 仅从基本面来看,正如我们之前所预计的那样,世界市场对于小麦的强劲需求依然对美麦形成支持,美麦从上月的跌跌不休中上演了逆转,重新回到800 美分以上,虽然竞争对手增多了,但全球小麦总产量下滑还是会支持美麦在一定时期内高位运行。此外,受新麦播种后天气因素不尽如人意,优良率低于去年等因素影响,美麦依旧坚挺。 回头看国内,如果说上月的强麦走势是迭荡起伏,那么这月走势则可以说波澜壮阔,屡创新高之后,农产品市场一波较大回调带跌麦价,但此后又再经历反弹震荡,波动加大。由于国内生产要素价格上涨,温和通胀的存在,粮油价格总体上涨,面粉价格也不例外,加上年底将近,预期新年双节人们的面粉需求增加,面粉厂开工率提高,对小麦的库存需求增加。 而现在的小麦市场形势可以形容为:农民惜售,小麦价高,全国小麦涨声一片;国家调控,力度增强,托市小麦赶来救援。在需求增加与国家宏观调控影响下,以及其它重要农产品,大豆、玉米冲高、回调走势影响下,正如我们上月预计的一样,强麦波动加大(2018-2163)。 强麦指数日线图 11 月上旬,美麦仍延续了10 月的下跌走势,中旬企稳,下旬反弹,波动区间(728.3-869.1),区间较大。强劲的需求,对作物生长情况及期末库存紧张的担忧支撑美麦实现大逆转,目前走势较为坚挺。 美麦指数日线图 一、小麦价格上涨 政策重拳出击 1、产量略有调低 气候影响后市 国家粮油信息中心在11 月份的《食用谷物市场供需状况报告》中,预计2007 年中国小麦播种面积为2300 万公顷,与上月预测持平。预计2007 年小麦产量为10600 万吨,较上月预测降低100 万吨,较上年的10447 万吨增长154 万吨,增幅1.48%。其中冬小麦的产量预计为10130 万吨,较上月10200 万吨降低,但高于上年的9863 万吨;春小麦产量预计为470 万吨,较上月的500 万吨降低,但低于上年度的583 万吨。春小麦产量因为干旱的原因下调。 11 月份,预计2007 年全国小麦单产水平将达到4609 公斤/公顷,较上月的4652 公斤/公顷降低,但高于上年的4549 公斤/公顷。其中冬小麦的单产水平预计为4712 公斤/公顷,较上月的4744 公斤/公顷略降,高于上年的4605 公斤/公顷。春小麦的单产水平预计为3133公斤/公顷,较上月的3333 公斤/公顷降低,也低于上年的3373 公斤/公顷的水平。 11 月中下旬冬小麦播种基本结束。进入12 月份华北地区冬小麦将陆续越冬休眠,长江中下游麦区冬麦仍将缓慢生长。影响下一阶段小麦生育质量的主要天气灾害是冬前旺长和返青前的低温冷害。根据气象部门本月初对2007 年12 月-2008 年2 月份的温度预测:今冬我国气温总趋势接近常年同期,但比去年冬季偏低,且冷暖变化幅度较大,气温将呈现前冬暖、后冬冷的趋势,可能出现阶段性低温;明春全国大部地区气温总趋势较常年同期偏高。今冬明春中西部大部地区降水偏多,东部大部地区降水偏少。 气候动向将会影响小麦作物单产水平,未来主产区的天气变化将会受到更多关注。另外月初调低春小麦产量一度对市场行情有所支撑,但此后供需数据的影响力减弱。 2、托市麦加大投放力度 政策市依然稳定麦价 11 月最后一次拍卖于2007 年11 月28 日在国家粮油交易中心安徽粮食批发交易市场(河北、江苏、山东、湖北设分市场)、河南省粮食交易物流市场举行。此次交易会计划拍卖数量为246.32 万吨,实际成交232.28 万吨,总成交比率94.3%。安徽粮食批发交易市场本次计划交易小麦为126.47 万吨,实际成交119.18 万吨,总成交比率94.24%。其中:06 年白小麦成交36.22 万吨,成交比率90.87%,成交均价1598 元/吨;07 年白小麦成交13.60 万吨,成交比率97%,成交均价1590 元/吨;06 年红小麦成交1.11 万吨,成交比率100%,成交均价1530 元/吨;07 年红小麦成交1.54 万吨,成交比率100%,成交均价1494 元/吨;06年混合麦成交37.05 万吨,成交比率93.87%,成交均价1491 元/吨;07 年混合麦成交29.66万吨,成交比率97.34%,成交均价1552 元/吨。河南省粮食交易物流市场计划竞价销售河南小麦数量119.85 万吨,实际成交113.1 万吨,成交比率94.37%,最高成交价1780 元/吨,最低成交价1,400 元/吨,成交均价1,527 元/吨。 10 月共进行了三次托市小麦最低价拍卖,最后一次于2007 年10 月25 日在国家粮油交易中心安徽粮食批发交易市场(河北、江苏、山东、湖北设分市场)、郑州粮食批发市场举行。此次交易会计划拍卖数量为147.93 万吨,实际成交27.44 万吨,成交比率18.55%。安徽粮食批发交易市场本次计划拍卖数量为72.93 万吨,实际成交17.73 万吨,总成交比率24.91%。其中:06 年白小麦成交5.76 万吨,成交比率25.90%,成交均价1535 元/吨;06年红小麦成交0.58 万吨,成交均价1449 元/吨;06 年混合麦成交7.79 万吨,成交比率18.89%,成交均价1469 元/吨;07 年混合麦成交3.60 万吨,成交比率98.09%,成交均价1532 元/吨。郑州粮食批发市场计划竞价销售河南小麦数量750,0215 吨,实际成交97,110.吨,成交比率12.94%,最高成交价1600 元/吨,最低成交价1380 元/吨,成交均价1484 元/吨。 最新一次拍卖,在两大市场将投放250 万吨小麦,创下实行最低收购价以来历次拍卖投放量之最。 10 月份以来历次最低收购价小麦实际成交量统计 单位:万吨

作为对比,11 月以来的拍卖情况显示,11 月21 日,举行的第50 次竞价销售中,成交123 万吨小麦,占到计划销售量147 万吨的84%。11 月15 日举行的第49 次拍卖中,小麦销售计划数量142.36 万吨,实际成交71.02 万吨,成交率不到5 成。11 月8 日的第48 次拍卖中,销售计划数量145.43 万吨,但实际成交44.91 万吨,成交率仅在31.13%。另外,在六个交易粮源省份中,江苏省的成交率最高,11 月的交易几乎都在95%以上。山东省交易成交率也由逐渐上升。备受关注的江苏省,2006 年最低收购价小麦已销售完毕,目前交易的是2007 的小麦,山东省2006 年的最低收购价小麦存量也已不足20 万吨,预计12 月初将会销售完毕。 国家粮油信息中心整理数据显示,将集中销售、网上销售及跨省移库计算在内,截至国11 月中旬,皖苏鄂豫冀鲁和全国托市陈麦分别剩19%、0%、41%、52%、48%、12%和34%。我国小麦库存量较大,全国范围内托市粮数量仍然充足。据统计,全国06 托市麦共计4221万吨,截至11 月21 日,全国共计拍卖托市麦2523 万吨(拍卖期间网上挂牌销售约300 万吨),跨省移库563.45 万吨(一批187.25 万吨,二批175.7 万吨,三批200.5 万吨),实际全国剩余约最低收购价小麦库存约1130 万吨,剩余量约占全国托市收购小麦总量的26.88%,其中河南06 托市麦共计1820 万吨,截止到11 月21 日,拍卖685 万吨,挂牌销售140 万吨,跨省移库269 万吨(一批40 万吨、二93.5 万吨、三135.5 万吨),共计剩余量为725 万吨,剩余量占总量的39.84%。而且07 托市麦为2894.9 万吨,除江苏实际拍卖了07 托市麦52.27万吨外,其余五省07 年托市麦都未开始入市,这样估算,截至11 月21 日全国托市麦存量仍在3900 万吨左右。而截至11 月28 日,加上网上拍卖等销售,全国托市麦为3700 万吨左右,低于去年同期3900 万吨的水平。“政策市”仍为近几年我国小麦市场的主旋律。 在国家通胀预警不断发出的过程中,国家对于农产品的调控不再局限于油脂油料,而是由点及面,逐渐铺开。随着元旦、春节的临近,加工企业用粮需求增加。为进一步做好国家临时存储粮食竞价销售出库工作,更好地满足粮食加工企业的需要,确保粮食市场稳定,11月16 日国家粮食局和中国储备粮管理总公司联合了《关于切实做好国家临时存储粮食竞价销售出库工作的通知》,要求临时存储粮食的承储企业要严格按照合同规定的品种、数量、质量及时组织出库,不得设置障碍或以各种借口拖延出库进度,严禁在交易细则规定的出库环节有关费用标准之外,向买方额外收取或索要其他费用。从制度上保障托市拍卖环节顺畅进行。而与此同时,在托市拍卖的数量上随着拍卖成交率提高,国家开始放量进行,11 月28 日两大市场累计拍卖250 万吨,市场热销,而最新公告表明,在12 月5 日进行的小麦最低收购价拍卖中,将累计投放350 万吨,投放力度再度加大,显示国家对于平抑粮油市场的决心加大,措施加强,由政策发布向具体全面实施展开。这是目前影响麦市甚至农产品市场的阶段性主导因素,其影响力可能会延续至春节前。 3、粮食企业成本压力增加 今年小麦收购价格高于去年,从而推动面粉价格的上涨。这意味着包括方便面、挂面、糕点等行业均要消化更多的成本压力。小麦价格的上涨直接推动面粉价格。有超市表示,已经收到相关供应商的调价通知,涉及挂面、面粉、方便面等品类。业内指出,最终的涨幅将综合市场行情、消费者心理预期等多重因素后决定,超市也有可能将承担供应商的部分涨价压力。 广州、上海等媒体报道,由于成本上涨,下月当地方便面将涨价。今麦郎、统一等表示确有计划。不过北京大型超市,目前均未接到涨价通知。 据了解,方便面涨价主要是由于成本上涨。市场的面粉价格不断上涨。与国庆期间相比,古船面粉每袋(22.5 公斤)已经上涨了3.5 元左右,价格达到了60 元。食用油的价格也在近期上涨5%到10%左右。 对于整个食品行业成本压力增加,进而可能会导致通胀预期传导至各行业,国家对此做出积极应对,从猪肉油脂开始扩散至粮食全面实施价格调控,保障春节前夕粮油价格的平稳。 4、出口增长,进口继续下滑 1-10 月我国小麦出口同比大幅增长,进口继续下降。据海关统计,中国10 月份出口小麦136,472 吨,同比提高630.2%;10 月份进口小麦1,065 吨,同比降低了98.5%。1-10 月累计进口78,739 吨,同比降低85.5%;累计出口1,846,877 吨,同比提高206.5%。到10 月末,我国小麦今年净出口总量达176.81 万吨。 从出口地来看,我国本月仍以东南来国家为主,印尼(55,809 吨),菲律宾(26,250 吨),马来西亚(26,250 吨),阿拉伯联合尊长国(26,163 吨)。而进口数量锐减,一是由于国际麦价高昂,海运费用大增,抑制了国内对进口小麦的需求,另一方面,随着我国培育小麦品质提高,与进口麦子差异缩小,可以对其进行有效替代。 5、现货期货价格走势对比 进入11 月份,一直平稳的国内小麦市场行情开始出现上涨,普通小麦到厂价格11 月下旬与10 月末相比,河北、山东普遍上涨40-50 元/吨,安徽东部地区上涨30 元/吨,江苏省普遍上涨30 元/吨。部分地区涨幅高达60-70 元/吨以上。 下图为根据国家粮油信息中心提供的报价整理的,按优质小麦品种每日各品种各地价格均价,以及期货市场当日强麦指数结算价形成的对比图形。 根据下图可以看到,优质小麦现货价格在普通小麦价格上涨带动下在11 月中旬后发力上涨,但11 月下旬起,优质小麦现货价格趋于稳定。期货价格回落,优质小麦价格与期货价格缩小,最小价差缩小至100 点以内。最近两周强麦仓单形成量较小,期现价差缩小,使注册仓单利润下滑,积极性下降。 据国家发改委日发布主产区粮食价格监测信息: 11 月1 日-11 月7 日,冀鲁豫三省每50 公斤小麦平均出售价格78.1 元,比上周上升1.2%。其中,河北79.6 元,上升1.7%;山东79.4 元,上升1.4%;河南75.2 元,略升0.3%。 11 月8 日―11 月14 日,冀鲁豫三省每50 公斤平均出售价格79.4 元,比上周上升1.7%。 其中,河北81.9 元,上升2.9%;山东80.9 元,上升1.9%;河南75.3 元,略升0.1%。 11 月15 日―11 月21 日,冀鲁豫三省每50 公斤小麦平均出售价格为81.4 元,比上周上升2.5%。其中,河北83.5 元、河南76.8 元,均上升2%;山东83.8 元,上升3.6%。 11 月22 日-11 月28 日,冀鲁豫三省每50 公斤平均出售价格82.2 元,比上周上升1%。其中,河北84.8 元,上升1.6%;山东84.5 元,上升0.8%;河南77.3 元,上升0.7%。 而随着国家调控力度加强,托市拍卖量增加,11 月下旬自山东、河南起,各地小麦价格涨势稍缓,有企稳倾向。 二、粮食上涨全球问题,各国调控力度增加 粮食价格上涨成为世界性问题,供给紧张仍使各国忧虑。 据联合国粮农组织(FAO)一位分析师称,基本食品短缺以及食品价格通货膨胀涨势将持续几年,因为生物燃料和肉类需求增长,能源价格飙升,创下历史最高纪录。FAO 商品市场及政策分析部主任Ali Arslan Gurkan 说,目前紧张状况持续的时间将长于以前食品供应短缺期,比如1974 年石油危机。 他说,以前危机很快就消除了。目前生物燃料需求和原油价格非常特别。由于原油价格大幅,目前逼近100 美元大关,因而大大提振了以农作物为原料的生物燃料投资兴趣。FAO 在这份报告中称,2007/08 年度全球小麦供应极其紧张,期末库存预计减少10.4%,为1.426 亿吨。FAO 还预计2007/08 年度全球小麦产量将增长1.1%,达到6.021 亿吨。产量相对偏低,再加上期末库存已经非常少,这已经导致全球市场极其紧张。Gurkan 称,全球谷物价格可能保持坚挺,但是从目前到2008/09 年度期间将剧烈波动。 他说,全球谷物价格将依然高企,并剧烈波动。他指的是投机基金在期货市场和现货市场引发波动。天气及其它因素也影响着全球供需面。 国际谷物价格上涨,导致许多国家国内食品价格通货膨胀上涨。各国纷纷开始采取措施,抑制粮食价格过高过快增长。根据了解,自2006 年第四季度以来,由于全球能源价格的大幅上涨导致农产品工业用量大幅上涨,造成全球农产品价格大幅上涨,目前世界各国也都在加强对国内粮油市场的调控工作,旨在保证本国供应,防止本国物价大幅上涨。世界主要农产品供应大国阿根廷目前已经调高主要农产品的出口关税,其中大豆的出口关税从原先的27.5%提高到35%,玉米的出口关税则从20%提高至25%,并暂停小麦出口登记业务,此外,向日葵、豆油和豆粉等农产品的出口关税也有不同程度的提高。俄罗斯也宣布从11 月12日开始对小麦出口临时征收10%的出口关税,对大麦出口临时征收30%的出口关税。在进口市场,与我国降低大豆进口关税相似,欧盟委员会计划暂时取消粮食进口关税,为期一年,满足日益增长的需求,遏制价格飙升。 政策主导,积极应对全球性可能出现的通胀,内外皆采取了措施,保障各国国内物价平稳,在世界性粮食供给紧张的大趋势下,国家政策影响可能会起到良好的缓冲作用。 此外,明年小麦产量将稳步增加,据国际谷物理事会(IGC)发布的最新报告显示,本月全球2007/08 年度小麦产量数据上调了100 万吨,为6.03 亿吨。阿根廷、独联体国家和欧盟的产量数据上调,而澳大利亚的中国的产量数据下调。全球2007/08 年度小麦消费总量预计为6.11 亿吨,上调了100 万吨。欧盟小麦饲料用量提高,因而全球小麦饲料用量数据上调至9200 万吨。主要出口国的期末库存预计为2600 万吨,比上月上调了100 万吨。美国期末库存预计只有850 万吨,这将是1949 年以来的最低水平。小麦贸易数据下调了100 万吨,为1.04 亿吨,因为印度、孟加拉和阿尔及利亚的进口数据下调。欧盟的出口数据下调,因为黑海地区的竞争激烈,尤其是俄罗斯。阿根廷恢复了小麦出口销售登记工作,因而出口将会进一步提高。但是澳大利亚的小麦出口量可能降至90 年代中期以来的最低水平。 2008 年北半球冬小麦种植工作基本结束,美国(这可能是牺牲玉米种植为代价)、欧洲和独联体国家小麦播种面积大幅提高。欧盟大部分地区情况一直不错,前独联体国家的小麦作物已经进入越冬期,长势普遍良好,不过乌克兰部分地区依然干燥。美国冬小麦状况差于上年同期,因为西南部地区天气持续干燥。 2008 年全球小麦种植面积预计为2.22 亿公顷,比今年增长4%。偏低的小麦库存状况可能因此得到缓解,但世界粮食紧张状况仍会是一种长期存在的情况。因此,农产品未来很可能将继续维持价格高位运行的态势。 三、国内外基金持仓情况 CBOT 小麦基金净持仓变化与期货价格对比 本月以来,基金净多持仓增量与小麦期货价格基本趋势表现一致,中旬前以继续上月回落为主。至下旬止跌反弹,持仓上升,期价反弹。供需支撑,基金买盘,小麦高位震荡格局延续。 与外盘震荡动弹的情况相对照,我国11 月强麦也演绎了大幅波动行情,多空持仓继续有所下降。国内持仓呈现以下的变化:

注:主力持仓指郑交所公布的前20 名会员持仓。 对比11 月底和10 月底的持仓可以看出,小麦多空双方持仓均有所下降,主力净空持仓下降较多。11 月下旬强麦回调,空头大幅获利平仓。但由于后市不明朗,持仓总规模下降,市场观望情绪浓厚。 本月国内外小麦市场基本面差异占据主导,行情迥异。外盘得益于需求依然强劲的支撑,供给忧虑升级,只要发现题材,小麦价格就会保持坚挺,高位震荡。而国内需求增加,曾一度推动价格走高,但政策强势主导按下牛头。 四、后市展望 由于小麦市场需求依然强劲,而供给忧虑依然笼罩市场,国际小麦市场仍处于高位震荡格局之中。我国小麦供应充足,但由于今年种植成本上涨,比价关系倒挂(主要是玉米与小麦价格倒挂),农民对于小麦的预期价格上涨而惜售紧,加上双节前面粉厂开工率提高,从而产生小麦供给阶段性紧张出现,引发现货价格上涨,而政策性托市小麦最低价拍卖机制发挥作用,国家加大托市麦拍卖量,稳定市场价格。目前,在国家宏观调控政策在农产品领域全面展开影响下,市场观望情绪浓厚,局部现货价格企稳或有所回落,加上年末将近,农民变现要求加强,可能会加快销售,市场供给情况可能会得到缓解,当然,在需求较为强劲的支持下,大幅下跌的可能性也并不大。强麦期货在此影响下可能也将会自高点回落,进行以震荡整理为主的走势,可能会在(1900-2100)间波动。在2000 点附近,多空对抗将会很激烈。 北京中期 杨莉娜

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||