|

|

沪深股市与股指期货仿真交易回顾与展望(5)

二、股指期货仿真交易展望

1、股指期货仿真交易10月走势回顾:

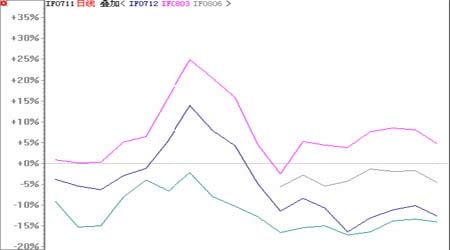

伴随着沪深300指数10月份的十字星振荡走势,股指期货各合约在10月中旬冲顶之后,大多数都冲高回落,大幅下跌。包括IF0712、IF0803、IF0806在内的几个远月合约纷纷登上了万点之高。

下图是各合约的走势情况:

从图上来看,其实尽管股指期货仿真交易处于高溢价状态,但其实对于我们的走势来说,波动与沪深300指数的效果是一样的,几乎接近十字星形态。

但十月份大多数时间沪深300指数的点位平均只有5800左右,何以在2个月的时间内股指期货仿真交易会涨到10000点之高呢?我对它只有一个定义:股指期货仿真交易不真实的疯狂。

从投机的角度来说,的确股指期货仿真交易存在很多问题,但我需要提醒投资者的是:给予投资者参与仿真交易的目的并不是为了教会投资者如何赚钱,而是让投资者切身体验一种全新的思维和方法以及熟悉交易系统。对于很多投资者贸然投机做多或做空的股票式满仓仓位投资法,相信大多数都付出了惨重代价。因此在这里我不想对这种夸张的投机进行太多分析,我只是借此暴涨的机会来分析一下套利的方法该如何操作:

我认为虽然目前股指期货仿真交易资金是虚拟的,却也抵挡不了交割制度对期货价格最终带来的理性回归。我们需要对仿真交易的操作手法去伪存真,非常不建议不熟悉交易规则和投机手法的投资者参与投机。下面我将介绍近一个月来提前为投资者发现的股指期货仿真交易中几次无风险投资机会,收益颇丰,相信会为不少投资者带来新的思路。

9月28日,IF0712合约与IF0803合约基差缩小到130点,理论测算两合约基差应该在400点左右,因此,我们保守估计会有200点以上的套利获利空间;同时,我统计两合约基差的规律图,存在回归中值的可能,因此,也定义在200点以上。建议可以短线抛空IF0712合约,买入IF0803合约,然后当基差扩大到350点以上时,平仓获利出局。最后的结果是:当日低风险获利15%左右,其后几日如果继续持有的话,平仓获利可达40%。

10月15日之前几天,股市现货市场走势非常强劲,导致股指期货仿真交易交易异常火爆,升水幅度迅速扩大。理论上,在接近到期日附近,升水的情况会自然缩小。我发现当日近期合约0710合约价格在6765点,沪深300指数的点位在5737点,0710合约较000300升水在1028点左右,理论基差规律上,其平均基差水平应该在700点左右,但临近交割日附近,应该大幅缩水至接近一致。我建议投资者本着理性思路,逢高沽空IF0710合约,相信在短短的一周交易时间内,股指沪深300指数涨1100点左右的机会非常小,接近一周要上涨20%,平均每天4%。既然小概率,我们可以在基差这么大的情况下放手一搏,分批越高越沽空,最后的结果是:在两三天的时间内,平仓获利120%,收益率极高。

10月17日我发现IF0712月份合约的到期交割收益会非常高,可以将0710合约获利了结,参与IF0712合约的做空,原因如下:1、10月16日沪深300指数收盘在5889点左右,而IF0712合约由于受到不理性因素影响,10月17日中午涨停至11523.6点,差价已经在5634点。2、IF0712合约剩余交割日离现在只有2个月时间,交易日不足50个,除非中国股市被资金推动瞎搞,否则无论如何,沪深300指数在两个月左右时间由5889点上涨92%到11523点的概率为0(连世界历史上也很少出现,除非没有涨跌幅限制)。3、既然概率为0的事件,那我们更应该理性对待,在涨停位置11523点参与做空没有问题。4、风险:资金乱来,多头强攻导致空头暴仓。建议资金较大的投资者参与25%-50%的比例,即如果有250万以上的资金,可以控制两个连续涨停的风险。5、理性来分析,相信未来这几手的空单,极有可能会带给投资者5000点每手的收益,即赚取3倍。6、万点之上,越往高出,IF0712越是自取灭亡。。。。。。最后的结果:这次的投资,在短短7个交易日,赚取了每手3972点(3972点*300元等于120万)的收益,如果投资者积极操作,资金可以赚取4倍的利润。

总的来说,经过一个月内几次无风险的操作,资金增长速度很快。需要注意的是:真实的股指期货不可能会存在这么大的无风险投资利润,但通过我以上的回顾,相信投资者应该意识到了股指期货仿真交易中假投机与真投资的区别,方法才是最重要的。如何在市场中生存,是每个投资者需要面临的最大难题。不断利用股指期货仿真交易模拟真实的投资状况,会为每个投资者带来全新盈利思路。

综上所述,我们依然维持四季度股市将弱势整理的判断,包括股指期货在内,相信一定会为投资者提供逢低建仓新的机会。牛市的确不可能一次就结束,因此这次回调是否能再次带动股指后面大幅上涨,我们静待新一轮牛市的产生。

大陆期货 刘炳宏