|

|

策略报告:期现存在正向套利 基差呈收窄趋势http://www.sina.com.cn 2007年12月11日 08:25 国泰君安期货

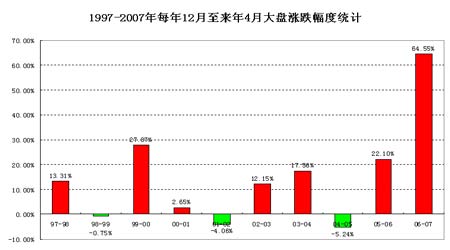

本报告导读: A股在半年线获得支撑,可为跨年度行情冬播春收建仓 金价箱体震荡,后市选择突破方向 期现存在正向套利,基差呈收窄趋势 沪铜大幅反弹暂时结束,农产品跌幅趋缓将阶段性反弹 摘要: A股在半年线获得支撑,可为跨年度行情冬播春收建仓。A股在半年线4900点附近运行近两周时间后,经过多次反弹后再回落的锯齿型走势,确认半年线处的有效支撑后,后市将逐步缓慢回升,可为明年的春季上升行情逐步逢低建仓。近十年A股跨年度(上年12月到来年4月)统计数据得出,无论整个年度的行情是上升还是大跌,再此期间平均上升幅度为15.01%,上升概率70%。 期指仿真可逢低做多远月合约。当月合约IF0712临近交割,上涨空间受到现货指数的制约,远月合约随着现货的逐步回升走强,将以上升为主,建议逢低作多远月合约。 金价箱体震荡,后市选择突破方向。黄金期货与现货的价格呈现窄幅箱体震荡走势,近期油价大幅回落到90美元/桶附近,美元指数结束持续下跌开始企稳反弹,道指最近两周有7%的强劲回升,黄金后市将在780―820美元/盎司之间运行。 期现套利近月合约存在正向套利空间,但基差呈收窄趋势。 沪铜大幅反弹暂时结束,后市跟随外盘走势选择运行趋势。 农产品跌幅趋缓后市有望迎来阶段性反弹行情。 1.A股 A股在半年线获得支撑,可为跨年度行情冬播春收建仓。A股在半年线4900点附近运行近两周时间后,经过多次反弹后再回落的锯齿型走势,在确认半年线处的有效支撑后,后市将逐步缓慢回升,目前可为明年的春季上升行情提前逐步逢低建仓。近十多年的中国A股市场经验表明,无论整个年度的行情是上升还是大跌,股市在每年上半年春季的上升概率远大于下跌的可能。 下图取统计时间为1997到2007年每年年底12月10日到第二年4月10日,以上证指数为统计标的,作出10年的涨跌幅度统计图。结论为:最近10年跨年度的指数的平均收益率15.01%,上升的概率为70%。 期指、A股投资策略:建议逢低买入做多明年3、4月份到期的合约,做空当月IF0712合约,可为明年的是现货市场逢低建仓。 下表为统计所用的详细数据:

中国人民银行决定从2007年12月25日起,上调存款类金融机构人民币存款准备金率1个百分点,将冻结金融机构3942亿资金。根据央行金融数据显示,2007年10月末,广义货币供应量(M2)余额为39.42万亿元。此次央行决定上调存款准备金率1个百分点,金融机构将因此被冻结近4000亿资金。央行此举意在加强银行体系流动性管理,加大抑制货币信贷过快增长的力度。 此货币政策对各大指数中的权重很大的银行业造成利空,预计周一短期股市、股指期货将宽幅震荡!

2.期指 由于沪深300现货指数为5000点左右,而主力合约IF0712在5300点左右,期现基差较大,随着到期交割日的临近,期现之间基差将逐步收敛。期指仿真可逢低做多远月合约。当月合约IF0712临近交割,上涨空间受到现货指数的制约,远月合约随着现货的逐步回升走强,将以上升为主,建议逢低作多远月合约。 3.黄金 金价箱体震荡,后市选择突破方向。黄金期货与现货的价格呈现窄幅箱体震荡走势,近期油价大幅回落到90美元/桶附近,另外美元指数最近结束持续下跌开始企稳反弹,道指最近两周有7%的强劲回升,后市黄金将在780―820美元/盎司之间运行。 4.金属 金属期货LME三月铜总体呈振荡走势,经上周初回落后起稳。宏观方面,日前对第三季度非农产品生产率修正增幅好于预期,6.3%的环比年率增幅为2003年来第三季度来最大,对新的失业率有乐观预期;另外,因OPEC短期未对原油作出增产决议可能抑制商品市场的下跌。 总体上看,维持窄幅箱体振荡格局可能性较大,下周或将选择突破方向,建议短线为主。沪铜大幅反弹暂时结束,后市跟随外盘走势选择运行趋势。 5.农产品 本周农产品走势比较平稳,玉米、大豆等主力合约经过前期大幅下跌后暂时企稳,期价缓步回升。由于国家将实施十年之久的“稳健的货币政策”调整为“从紧的货币政策”,明年宏观调控将是经济运行的首要任务,但其利空效应首当其冲应为工业品,农产品由于其市场的各方主体的刚性需求的特性,政策的利空效应将滞后或减轻。后市农产品的走势侧重关注外围周边市场大豆、小麦的走势。国内的农产品将结束最近的下跌,后市有望企稳并迎来阶段性的反弹行情。 6.套利 期现套利:IF0712合约正向套利空间逐步收窄 根据持有成本理论计算,上周仿真交易主力合约IF0712无论收盘价格和结算价均高于理论价格,平均高估幅度约7.7%。高估幅度有日渐收窄趋势,正向套利空间逐步缩小。 表1 上周IF0712合约收盘价和理论价格

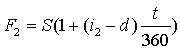

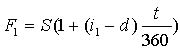

数据来源:国泰君安期货,Wind。高估幅度=(收盘价-理论价)/理论价。 由于“买入期货+卖出正股”和“卖空期货+买入正股”两种基本期现套利策略的资金成本不同,按照下列公式计算无套利价格区间:  其中, 取6个月定期存款利率(扣除5%的利息税)3.25%, 取六个月以内短期贷款利率6.48%。 表2 套利交易成本

根据上述公式,我们计算得到如表3的IF0712合约无套利区间,可以发现:仿真交易IF0712合约存在正向的期现套利机会。 表3 IF0712合约无套利区间

数据来源:国泰君安期货,Wind。区间点位 = 无套利区间上限-无套利区间下限。 我们还进行了无套利区间上下限的敏感性分析,结果发现:在股票交易成本 < 4%时,存在正向的期现套利机会。 表4 无套利区间下限敏感性分析

注:股票价格冲击成本单位:%,期货价格冲击单位:点。 表5 无套利区间上限敏感性分析

注:股票价格冲击成本单位:%,期货价格冲击单位:点。 国泰君安期货

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||