|

|

机构参与股指期货期现套利面临的机遇与困境http://www.sina.com.cn 2007年12月07日 08:12 长城证券

要点:・在股指期货推出初前,其投资者将以股票市场投机资金、权证市场交易大户和商品期货经验投机者为主。这样的投资者结构就决定了股指期货推出初期,市场将以投机性交易为主要参与方式,套期保值和套利的力量相对较为薄弱。・投机者受到股票炒作思维的影响,乐于单边做多,导致期货与现货平价关系有可能遭到较大幅度和较为持续性的背离。因此,股指期货推出初期,从事正向套利交易就可能获得相当高的无风险套利收益,收益的大小取决于股指期货市场投机的热烈程度。・股指期货价格与标的指数之间有一定的联动性,只要股指期货价格偏离了合理的范围,就可能进行套利。・从事套利,投资者必须掌握股指期货套利的原理,并考虑多种影响因素,如借股卖空成本、交易成本、初始保证金和冲击成本等。这些因素会在股指期货价格与标的指数之间造成一个无套利带。也就是说,只有当股指期货价格突破这个无套利带的时候,才能进行套利操作。・还需要考虑一些其他因素。例如需要买卖标的指数对应的一篮子成份股,如果成份股数量较多,一般采用一个较小篮子的股票来降低交易成本,但这也会带来跟踪误差的问题。・此外,投资者可能会由于资金管理不科学,股指期货合约在到期交割之前因保证金不足,被强行平仓,导致套利亏损。 股指期货交易在交割时采用现货指数,这一规定不但具有强制期指最终收敛现指的作用,而且也会使得正常交易期间,期指与现指维持一定的动态联系。在各种因素影响下,期指起伏不定,经常会与现指产生偏离,当这种偏离超出一定的范围时,就会产生套利机会。当期价高估时,买进现货,同时卖出期货,通常将这种套利称为正向套利;当期价低估时,卖出现货,同时买进期货,这种套利称为反向套利。交易者可以利用这种套利机会从事套利交易,获取无风险利润。 为了说明机构参与股指期货期现套利面临的机遇与困境,我们首先回顾一下股指期货定价模型。 一、股指期货定价模型回顾 设 从 式(1)是在允许卖空,但不考虑借股卖空成本、交易成本)和初始保证金的条件下得出的。在考虑了这些成本后,正向套利的理论价格上移,反向套利的理论价格下移,因此而形成一个区间: 股票组合多头的交易成本为 在这个区间中,套利交易不但得不到利润,反而将导致亏损。对于套利者来说,正确计算无套利区间的上下边界是十分重要的。 二、机遇 ⒈股指期货推出初期,从事正向套利可能获得相当高的无风险套利收益 出于防范风险的考虑,监管层给股指期货订立了相当高的资金门槛,同时对于基金等机构投资者投资股指期货做出了严格的限制。 基金公司参与条例中最主要的一点是,老基金参与股指期货投资,需要修改基金契约,并经基金持有人大会通过。很多开放式基金很难做到,像百亿规模基金,要50%的基金持有人参加持有人大会,基本做不到。只有一些新发基金能及时参与股指期货。这就把一大部分最主要的机构投资人排除在外。 券商、保险资金和社保基金在初期对股指期货也会相当谨慎。因此,在股指期货推出初前,其投资者将以股票市场投机资金、权证市场交易大户和商品期货经验投机者为主。这样的投资者结构就决定了股指期货推出初期,市场将以投机性交易为主要参与方式,套期保值和套利的力量相对较为薄弱。投机者受到股票炒作思维的影响,乐于单边做多期货,导致期货与现货平价关系有可能遭到较大幅度和较为持续性的背离。因此,股指期货推出初期,从事正向套利交易(买进现货,同时卖出期货)就可能获得相当高的无风险套利收益,收益的大小取决于股指期货市场投机的热烈程度。 ⒉缺乏融资融券制度对初期期现套利策略实施的总体影响不会很大 虽然目前我国缺乏融资融券制度,可能给股指期货和现货之间的反向套利带来一定的难度,但对股指期货推出初期的期现套利策略实施的总体影响不会很大。因为推出初期,根据上面的分析,股指期货价格将偏离无套利区间上限,套利资金是通过卖空股指期货买入股票组合进行正向套利,获取低风险的套利收益的。 三、困境 股指期货价格与标的指数之间有一定的联动性,只要股指期货价格偏离了合理的范围,就可能进行套利。从事套利,投资者必须掌握股指期货套利的原理,并考虑多种影响因素,如借股卖空成本、交易成本、初始保证金和冲击成本等。这些因素会在股指期货价格与标的指数之间造成一个无套利带。也就是说,只有当股指期货价格突破这个无套利带的时候,才能进行套利操作。此外,还需要考虑一些其他因素。例如需要买卖标的指数对应的一篮子成份股,如果成份股数量较多,一般采用一个较小篮子的股票来降低交易成本,但这也会带来跟踪误差的问题。因此,套利交易是有风险的,投资者可能会由于资金管理不科学,股指期货合约在到期交割之前因保证金不足,被强行平仓,导致套利亏损。 ⒈标的指数拟合技术难度较大 股指期货的标的物是沪深300指数,要拥有300只股票以形成相应的现货标的是不现实的。因为组成指数的成份股太多,要模拟它,在短时期内同时买进或卖出这么多的股票确实太困难。而且准确模拟也将使交易成本大大增加,因为对一些成交不活跃的股票来说,买卖的冲击成本非常大。 如果构造一个取样较小的股票投资组合来代替沪深300指数。一般情况下,模拟指数选用的成份股较少,节约的交易成本越多,但带来的模拟误差也就越大。当然可以运用一些技术方法来进行帮助,如计算我们选用的样本股票(或股票组合)的 在标的指数拥有相应ETF产品的情况下,使用ETF代替现货指数将较为便利,但从目前市场运行情况看,沪深300指数的ETF产品短期内难以推出,也就缺乏现货替代产品。虽然市场上已有以沪深300指数作为标的物的LOF产品,但LOF产品提供的流动性不足,且LOF产品受到产品设计环境的束缚,作为现货指数替代物产生的跟踪偏差过大,会严重影响套利效果。 ⒉流动性风险 在正向套利中,套利程序会根据股票指数成分股的权重按比例购买不同数量的股票来拟合标的指数。由于每只股票买卖价之间的价差不同或者遇到现货涨停而无法当日买入,这就出现了冲击成本。为了能同时交易到确定数量的股票,交易系统在买入股票组合时需将冲击成本考虑进去,这样一来买入的股票组合构成的现货指数价格将超过套利对应的股票指数价格。反之,在反向套利中,也会按照相应比例卖出不同数量股票,这时卖空股票组合构成的指数价格要低于套利位置的指数价格。 因此,在式(3)的基础上,正向套利的理论价格需上移,反向套利的理论价格需下移,如式(4)。 股票组合多头的冲击成本为 冲击成本的准确估计比较困难,它不仅取决于套利资金量的大小,还取决于交易当日市场流动性。冲击成本的错误估计可能导致在无套利区间中进行套利交易,造成亏损。 ⒊股利政策的不稳定性 国外上市公司一般倾向于保持相对稳定的股利政策,但是我国多数上市公司各年的股利分配波动较大,时而派现,时而送股,时而送股加派现,时而不分配,随意性较强。以2007年11月28日沪深300指数的样本股在2000~2006七年间股利支付形式的数据为例,见表1。 表1:2000~2006年沪深300指数样本股股利分配方式

数据来源:Wind 表1剔除了股利支付数量这一因素,如果将其考虑在内,则采取相同分配方式的公司所占的比例将更低。 根据沪深300指数的编制规则,成份股分红派现,指数不做调整,任其自然回落,因此对成份股现金股利预测是否准确是进行股指期货期现套利的关键。显然,以目前我国上市公司股利支付方式,是很难预知现金股利的,因此无法界定无套利区间。 ⒋保证金追加风险 由于指数期货市场实行“逐日盯市”制度,使得套利者必须承担每日保证金变动风险。当保证金不足时,应当及时追加保证金,未在规定的时间内追加保证金,合约将被强行减仓或平仓。 若套利者资金调度不当,可能迫使指数期货套利部位提前解除,造成套利失败。因此,投资组合的套利时要保留一部分现金,以规避保证金追加的风险。 除此之外,交易成本也不是固定的。这些都将给股指期货期现套利带来很大的困难。 长城证券 王萍 宋绍峰 刘芳

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

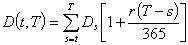

为到期日是

为到期日是 的股指期货在

的股指期货在 时刻的价格,

时刻的价格, 为

为 时刻的股票组合(假定与跟踪股指期货的标的指数无误差)的价格,则股指期货的理论价格:

时刻的股票组合(假定与跟踪股指期货的标的指数无误差)的价格,则股指期货的理论价格:

(1)

(1) (

(  )时刻随机支付

)时刻随机支付 时,股息红利总和为:

时,股息红利总和为: (2)

(2) 为无风险利率(常数)。

为无风险利率(常数)。 (3)

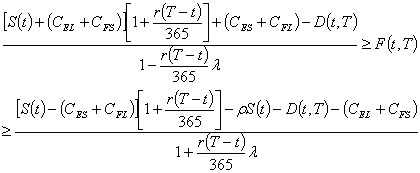

(3) ,股票组合空头的交易成本为

,股票组合空头的交易成本为 ,股指期货多头的交易成本比例为

,股指期货多头的交易成本比例为 ,股指期货空头的交易成本比例为

,股指期货空头的交易成本比例为 ,借股卖空的统一费率为

,借股卖空的统一费率为 ,股指期货交易的初始保证金率为

,股指期货交易的初始保证金率为 ,其他符号的意义同前。(详见《股指期货定价研究―考虑借股卖空成本、交易成本和初始保证金情况下的股指期货定价模型》)

,其他符号的意义同前。(详见《股指期货定价研究―考虑借股卖空成本、交易成本和初始保证金情况下的股指期货定价模型》) 系数,但 是通过统计方法(如历史

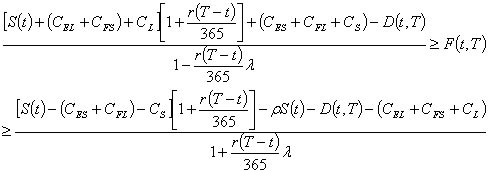

系数,但 是通过统计方法(如历史 (4)

(4) ,股票组合空头的冲击成本为

,股票组合空头的冲击成本为  。

。