|

|

|

季节性的回落之后 胶市中期涨势有望展开http://www.sina.com.cn 2007年12月04日 08:09 北方期货

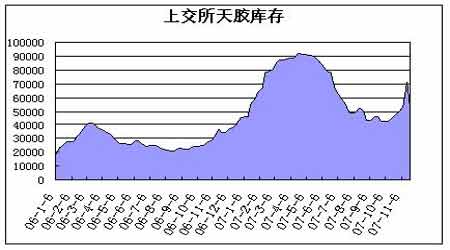

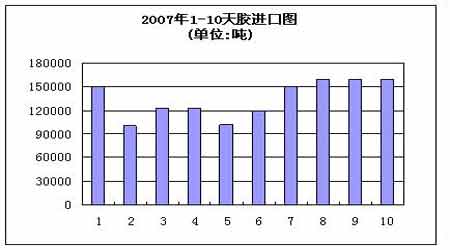

国内外胶市自9月开始发动的上涨行情,虽然技术上的调整意愿强烈,但原油以及黄金市场的强劲,国际商品市场整体处于牛市氛围之中,使得胶市拒绝回落的同时还在不断刷新年内高点。本月初,国内外胶市在日圆大幅升值这一导火线的带动下,纷纷自高点回落,加上大量持多的基金为了避免利润回吐纷纷平仓离场,日胶回吐了自9月以来涨幅的2/3,沪胶更是将涨幅悉数回吐。此轮调整虽然迎合了季节性的调整规律,但对市场做多人气却带来了巨大的杀伤力,多空分歧也因此加剧。 历年以来的11月份对于胶市而言都是多空矛盾相对集中的时期。从胶市自身看来,一方面,11月份是国际产区供应的高峰期,市场面临着季节性供应的压力,因此胶市往往在这个月份走出季节性的回落行情。另一方面,在此期间,国内垦区将逐步步入停割期,国际产区也有可能因天气因素造成旺季供应不旺的局面,这又注定了胶市回落的幅度有限。 其实无论是季节性供应压力,还是停割都不足以让胶市形成单边行情,因此,11月份的一部分时间甚至12月份初期的一段时间,胶市都会在震荡中等待指引来酝酿新一轮的行情。基于以下几方面的考虑,笔者认为,经过季节性的回落之后,今年的胶市有望展开中期涨势,从而上演一轮跨年度的上涨行情。 从胶市自身的供需因素来看:据泰国农业部的预测数据显示,2007年泰国橡胶产量为317万吨,较2006年的309万吨增加2.6%;据印尼农业部的数据显示,2007年印尼产量料增加近5%至276.5万吨;马来西亚今年天胶生产状况良好;我国国内也有望生产60万吨天胶。即便如此,由于各国国内消费的增加,国际橡胶研究组织预测的今年供大于求的格局并未对市场形成实质性的压力。 目前由于垦区停割,今后几个月的时间内国内将以消化前期库存为主。今年由于大量的库存被转移到上海交易所,胶价在很长一段时间内承受了巨大的压力,累积了大半年的库存压力也将在这段时间内逐步被市场消化。虽然国际产区是供应高峰,但由于东南亚产区雨季可能导致供应不稳定,而且国内第四季度的需求往往也是一年之中最高,若再加上节前备货的因素,未来的几个月内出现短暂的供不应求的局面也不是没有可能。 中国海关总署11月15日公布的初步数据显示,中国10月进口天然橡胶160,000吨。中国1-10月进口天然橡胶总计135万吨,较去年同期增长2.4%。海关并公布,中国10月进口合成橡胶104,641吨,1-10月合成橡胶进口量总计1,162,945吨,同比增长4.7%。这组数据就明显的说明了国内的需求还是呈现稳定增长的局面,今年剩下的两个月天胶进口量也有望继续保持增长的势头。 第四季度,中国需求因素作用于包括铜铝锌等基本金属以及以天胶为代表的能源化工等商品。天胶也往往作为这几类商品的先行指标跟工业品的联动性日益增强。目前国内的基本金属已经走完一轮大的回调,近期也逐步显露出一定的底部特征,一旦验证底部形态成立,对胶市将带来非常有力的支撑。 原油是另一个与天胶息息相关的能源品种。虽然原油已经两次冲击100美圆大关受阻,可同时也探明了90美圆一线的支撑,整体依然延续着强势。目前市场传言OPEC将做出增产决定,但造成目前高油价的因素里地缘政治及天气因素明显多过供需,甚至与供需无关。美圆的持续贬值以及投机资金的推波助澜赋予油价依然具备冲击100美圆的实力。一旦冲关成功,虽然对全球经济可能带来损伤,但对胶市带来的利多还是要多过利空。 回到期货市场本身来看,在本轮回落以前,与日胶的单边上扬相比,沪胶的上涨节奏却不是那么流畅,显得步履蹒跚。究其原因是因为当时高昂的现货价让大部分现货商以及工厂望而退步,由于投机资金提前介入,现货买盘失去了介入的最好时机造成他们只能在高位抛盘避免价格过分上涨。随着期货价格的回落,现货买盘终于如愿进入市场,在本月的回落行情中我们也就看到了大量低位买盘涌现,目前的主力0803合约也得以增仓至8万余手。较之于投机力量,现货买盘的支撑作用更具持续性,由于目前还胶市自身因素较弱,国际产区的供应将逐步恢复正常,市场有消化这部分压力的必要,表现在盘面上就是价格呈现区间震荡走势。一旦市场将这部分压力消化殆尽,随着时间的推移,胶市也将逐步走强。从另一个层面上我们就可以理解为,沪胶其实还未展开真正的上涨行情。 基金背靠270日圆附近大量建多单显示做多决心坚决,日胶也因此在270日圆得到支撑,技术上的反弹趋势得到延续。沪胶自彻底回补9月18的的突破缺口后,胶价呈现横盘整理的走势,价格得到了长期均线的支撑,加上20500―21000为强力支撑区域,只要价格能成功站于该区域之上,一场跨年度的上涨行情就指日可待。 北方期货 李川源

不支持Flash

|

||||||||||||||||