|

|

|

玉米供应仍较充沛 后市维持震荡盘整http://www.sina.com.cn 2007年12月04日 08:08 长城伟业

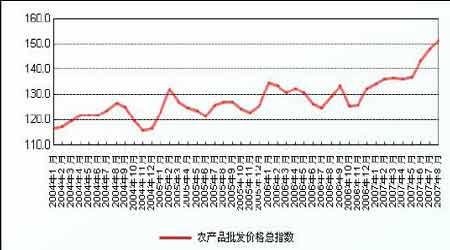

大连玉米期价第三季度触底回升。七月初连玉米主力合约期价承接六月份的跌势继续下探,连玉米801 合约最低下探1470,玉米805 合约则创下1478 的低点。进入八月份后,由于国内饲料需求回暖,产区天气干旱不利作物生长,连玉米期价在图表上筑就双底,展开了一波强劲的反抽行情,到九月中旬,连玉米主力801 合约最高达到1611 元,805 合约则摸高1689 元。九月下旬,新玉米上市加大,同时国家政策鼓励玉米进口,抑制玉米出口,对国内玉米市场产生偏空影响,玉米期价展开调整行情。 从国际市场看,CBOT玉米期价在第三季度维持箱体震荡行情,期价受到美国今年玉米播种面积大幅扩大的利空压力,期价在季初震荡下行,主力712合约最低下探324.5 美分,箱体的上档位置大致在370 美分,持续三个月期价都在箱体内波动,到九月下旬,CBOT玉米期价受到CBOT 小麦价格飙升、美元疲弱以及出口需求旺盛等因素支持,出现震荡向上行情,走势略强于国内大连玉米行情 大连玉米指数走势图 CBOT玉米指数走势图 一、影响内外盘玉米走势的两大因素: 1、北半球玉米播种面积大幅增长,产量比去年增幅较大 据国家粮油信息中心预计,2007 年中国玉米播种面积为2805 万公顷,比去年的2697万公顷增加108 万公顷,增幅为4%,其中东北春玉米和华北夏玉米的面积均有增长,主要原因是玉米种植效益高于大豆,农户扩种玉米积极性增强。由于玉米面积增长,预计产量将比去年增长352 万吨达到1.49亿吨,增幅为2.42%。 从国际市场看,美国2007年玉米播种面积比去年大幅扩张,据美国农业部预计2007 年美国玉米播种面积高达9290 万英亩,比去年大幅增长19%,是1944 年以来最大的播种面积。由此USDA 预测美国2007 年玉米产量将达到3.3804亿吨,比上年提高25%。 总体来看,今年北半球玉米产量较去年有较大幅度增长,对玉米价格产生一定的抑制作本文综述:由于今年国内玉米再获丰收,玉米的供应较为充沛。加上国家宏观调控政策的影响,玉米的能源炒作概念消退。期价受到了偏空因素的影响。但国内的通胀环境以及养殖业需求增长态势也将给玉米期价提供较强支撑。多空因素的共同作用将使得玉米走势在后期更多体现为盘整行情。投机资金在大连玉米的流入量下降,玉米的价格波动幅度将趋窄。连玉米主力805合约期价在第四季度形成箱体震荡的可能性较大,期价波动区间预计在1580―1700 元/吨之间。 2、国家宏观调控政策的影响 为加强对玉米深加工产业管理,严格控制玉米深加工产业过快增长,促进玉米深加工的健康发展,优先保证饲料加工对玉米的需求,国家发改委在9 月20 日发布《关于促进玉米深加工产业健康发展的意见》,该文件指出,“十一五”时期玉米深加工用粮规模不得超过玉米消费总量的26%,饲料玉米用量的年增长率则要保持在4.7%左右。该文件还对玉米深加工的产品结构作出了重要调整,重点提高淀粉糖、多元醇等国内供给不足产品的供给,限制发展以玉米为原料的出口导向型产品以及以玉米为原料的食用酒精和工业酒精。 对于近期市场的调控,国家发改委在9 月21 日发出通知要求各地加强价格调控,稳定后四个月价格总水平。针对玉米方面,为了稳定饲料价格,国家有关部门在广东、上海、四川等玉米主销区,将择机投放中央储备玉米,按略低于市场价格确定销售底价公开竞价销售。国家有关部门的调控政策对玉米价格起到一定的抑制作用,玉米期价受此影响而回落。 二、全球和我国玉米供需情况分析 美国农业部在九月供需报告中预计2007/08 年度全球玉米总产量将达到7.7410 亿吨的高产,消费总量预计为7.6962亿吨,期末库存达到1.0544 亿吨。从主产国的情况看,预计美国07/08年度玉米产量达到3.3804 亿吨,为历史次高水平,消费量预计达到2.6773亿吨,出口预计为5715 万吨,期末库存为4255 万吨。阿根廷的玉米产量预计达到2250万吨,出口为1600 万吨。 从我国的情况看,美国农业部预计07/08 年度中国玉米总产为1.47 亿吨,消费总量为1.48 亿吨,出口300 万吨。而国家粮油信息中心在9月10 日预计2007/08年度我国玉米总产为1.49 亿吨,比去年增长352 万吨,增幅为2.42%。预计需求总量为1.466 亿吨,其中饲料消费量达到9600万吨,工业消费量为3750万吨,同比增长200 万吨,食用消费为700万吨。本年度将是连续第二个玉米产需结余年,且结余量增长。 从全球和我国玉米的供需数据看,全球07/08 年度玉米产不足需,我国玉米供需形势较为宽松。 三、今年我国新玉米上市,价格预计平稳,反季节上涨的可能性较小 去年秋季国内玉米上市反季节上涨的情景令市场人士印象深刻,主要因为当时收购主体大量入市竞争性抢购,推高玉米价格。今年产区的玉米收购形势可能不会象去年那样火爆。主要因为今年玉米的价格已经处于历史相对高位,且维持了去年的涨幅,加上国家宏观调控政策抑制玉米深加工产业的扩张,控制玉米出口,使得玉米收购主体深加工企业和出口商的采购量较去年下降,市场难以出现集中抢购的风潮。但玉米价格也不会因季节性供应增大而出现明显下跌,因为国内养殖业复苏加快,饲料需求增长,消费能力较强。从已经上市的黄淮产区玉米收购情况看,开秤价格高于去年同期水平,主要因为华北黄淮产区的粮库和贸易商库存玉米很小,补库需求较大,且过去一年能够顺价销售,收购主体采购积极性较强,但由于当地新玉米产量较高,供应充沛,预计收购价在高开之后将趋平稳。其次,从东北的情况看,东北新玉米上市可能会出现平开且小幅走低,原因在于收购主体的采购能力较去年削弱,且当地部分贸易商过去一年囤积的高价玉米出现了亏损情况,入市信心较去年下降,收购较为谨慎,因而东北玉米价格平稳有落的可能性较大。 四、国内通货膨胀升温,玉米价格受到支撑 今年以来国内的CPI持续上升,结束了过去十几年经济高增长、低通胀的特征。今年第三季度通货膨胀明显加剧,国家统计局9 月11 日公布的数据显示,八月份CPI(居民消费价格指数)比去年同期增长6.5%,刷新了10 年来的新高。通胀压力反应了粮食价格上涨趋势,支撑玉米价格高位运行。但粮食价格上涨过快,也引发政府调控政策的持续出台,玉米价格趋稳是官方所乐见趋势。 近期农产品批发价格总指数月度度走势图 五、影响市场的因素分析 1、 全球玉米价格仍受到乙醇燃料产业消费增长的支撑 尽管我国政府采取措施严格控制乙醇酒精产业对玉米的消耗,但美国政府的产业政策则是鼓励玉米生产乙醇产业的发展,由此改变了全球粮食供求关系,支持玉米价格上涨。据行业统计,美国2007 年投产的燃料酒精生产能力达到67 亿加仑,还在新建81亿加仑的产能。据美国农业部的统计,今年美国将用27%的玉米用于乙醇生产。美国能源部计划到2012 年乙醇的年产量将达到112 亿加仑,那么届时将消耗美国玉米总产量的30%以上,这将导致玉米价格进一步上涨,影响全球商品市场价格。, 2、 国际市场小麦价格飙升,小麦和玉米的比价大幅扩大,比价效应支撑玉米价格 今年第三季度,CBOT小麦期价受到澳大利亚、欧洲等小麦主产区干旱减产、美国小麦出口需求强劲,全球小麦库存大幅下降等利多消息的刺激而大幅上涨,CBOT 小麦主力712 合约最高达到907 美分,创下近三十年来的新高。而玉米主力712合约期价在第三季度最高仅达到380 美分,价差高达500 多美分,小麦和玉米的比价也从过去的1.5:1 大幅扩大到2.6:1,显示小麦价格高估或者玉米价格低估,比价效应将对玉米价格有一定的支撑作用,或有补涨需求。 美国小麦指数和玉米指数比价图

不支持Flash

|

|||||||||||||||