|

|

|

胶市步入崎岖的结构性牛市中http://www.sina.com.cn 2007年11月29日 08:10 新浪财经

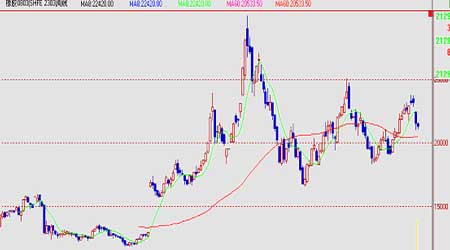

正当国际原油距离100美圆咫尺之遥时,本以为多头不费吹灰之力就能轻松跃过,但行情却戏剧性的急转直下,在100美圆大关前步入调整,在90美圆附近获得支撑,油价再度向100大关挺进。对于国内天胶来说,受原油大涨激励,也正准备冲击今年四月的高点25000附近的压力时也跟随原油调整。最近市场上多空分歧在加剧,一派认为虽然原油的上扬趋势不容怀疑,但国内通膨的压力令政府的宏观调控政策将更加强硬,另一派则认为,目前我们国家的通货膨胀尚未进入全面通膨时代,由食品价格上扬传导到原材料及工业品市场需要一定的过程,虽然宏观调控的力度继续加大,但因美圆大幅度贬值造成的全球流动性资产泛滥问题日益严重,作为中国和印度来说,属于重灾国,沐浴在不断涌入的资金流的汪洋之中。而笔者就以下几个方面,对未来我国天胶市场的走势做探索性分析。 (下图为国际原油日线图) 第一,中国经济继续保持高速增长,但人民币汇率上的两难选择,一方面令出口受损,另一方面,人民币的缓慢升值,也导致中国政府不仅要面对国内因食品价格带动的消费者物价指数居高不下,还要面对因美圆大幅贬值而大量涌入的热钱所造成的流动性过剩的尴尬局面。 今年以来,货币供应量仍在较快增长,流通中货币数量偏大。增长偏快的问题还在发展。特别注意的是,M1增速明显增加,表明货币流通速度(M1/M2)也加快了。货币总量偏大,流通速度加快,其对经济的影响应引起高度重视。 货币现象直接影响的是各类需求,可以区别实体经济与虚拟经济两部分加以分析:实体经济方面的需求,包括居民、企业、政府等三类主体对物质产品的投资与消费需求。目前这些需求受到不同的约束,货币供给刺激其扩张的作用受到一定抑制。目前货币供应量偏大对实体经济的影响不大。 虚拟经济方面的需求,主要是居民、企业对股票、债券、证券、期货的需求。货币供应量偏大,在不能冲击实体经济时,很有可能转而冲击虚拟经济,刺激其对股票、基金及其他有价证券的需求。我国当前的资本市场还处于初级阶段,很多体制尚未完善,资本市场过热还可能通过企业资金增加居民收入预期增加的链条,传导到实体经济,推动投资(包括居民住房投资)和消费需求扩张,这些对经济运行十分不利。 食品价格不断飙升,推动中国10月份通胀同比增幅达6.5%,再次平了今年8月份创下的10年历史新高记录,促使市场预期中国央行将继续努力为过热的经济降温。 在全球普遍关注通胀,以及美国经济出现明显减速的信号之际,作为一项检验经济是否过热的指标,中国的通胀率受到密切关注。昨日公布的数据显示,消费者价格重新上涨,这将为相信中国政府正面临严重通胀问题的经济学家进一步提供证据。上个月,在一篇最为悲观的当前形势分析报告中,卡内基国际和平基金会(Carnegie Endowment for International Peace)驻华盛顿的盖保德(Albert Keidel)警告,中国目前的局势似乎和1988-89年及1993-96年“通胀灾难”前夕的情形类似。1988-89年的通胀灾难成为天安门事件的前奏。食品价格居高不下,可能很快会激起工资上涨和更大范围的通胀。为抑制通胀所需加息,以及其它经济调整措施,则可能明显中断经济增长,并可能招致抗议。盖保德写道:“如果不迅速采取措施,大幅提高实际存款利率或根据未来的通胀率对其进行调整,温和的价格上涨也可能引发一场通胀危机。” 第二,外贸顺差和国际收支不平衡问题仍比较突出。今年上半年,外贸顺差达到1125亿美元,同比增长84%。其原因。既有一定的特殊性,也与我国当前的发展阶段有关。 国际产业转移带动了中国加工贸易出口大幅增长;国内竞争压力将越来越多的劳动密集型产业推向国际市场,例如轻纺、服装、家电以及近来的钢铁、有色金属等,而中国劳动力的资源优势和民营企业的市场开拓能力,推动了一般贸易出口大幅增长;受国内市场竞争激烈,已经替代进口活动(国内产业升级导致很多产品国产化程度较高)的影响,进口增速提高的空间不大。 中国在人民币汇率上的两难抉择。维持人民币汇率缓慢升值所需的市场干预,推高了国内流动性,汇率在2007年的大幅升值,在一定程度上阻碍了中国的出口,而中国经济相当程度上依赖于美国的消费能否持续购买中国产品。,中国经济可能因美国经济的衰退和出口受损而减速。中国经济还存在市场化进程受阻的问题,行业垄断趋势加强,资源配置效率下降,内需启动困难。同时人民币升值对轮胎出口不利,将直接影响国内橡胶需求。 第三,消费结构升级更趋活跃,6月份限额以上批发和零售业商品零售中,汽车类同比增长36.7%,家用电器和音像器材类增长20.7%,建筑及装潢材料类增长41%,分别比上年同期加快9个、8.4个、16.6个百分点,消费增幅的提高,是今年以来经济增长高位趋快的重要原因之一。上半年,外贸出口同比增长27.6%,增幅较上年同期提高2.4个百分点。特别是国内经济拉动较大的一般贸易出口,1―5月同比增长33%,增幅较上年同期提高7.5个百分点。作为世界新兴的制造业大国――中国来说,目前对各种原材料及资源性商品的需求依然是呈增长态势,国产天然橡胶大约只能满足国内27%左右的消费需求,大量的供应缺口依然存在。 第四,当前天胶市场的供需格局。主要产胶国产量从2004年大幅增加以来,2005年因为天气因素出现减产,2006年产量比2004年略有上升,据泰国农业部的预测数据显示:2007年泰国橡胶产量为317万吨,胶2006年的309万吨增加2.6%,产量提升的原因是近年因天胶价格持续走高的刺激和泰国新割胶面积。印尼近两年天胶产量增加很快,年增长幅度都在10%以上。据印尼农业部的数据显示:2007年印尼产量料增加近5%至276.5万吨,此外,印尼国内的天胶消费有所增加,2006年国内消费量占总产量的13.5%。马来西亚今年上半年天胶生产情况较好。1―5月份产量为50万吨。 除上述三个主产国外,近几年天胶价格持续上涨也刺激了越南、柬埔寨、缅甸等国在前几年扩大本国天胶的种植规模。如果下半年天气正常,全球天胶增产的可能性很高。国际研究组织预测2007年全球天胶产量有望达到974.5万吨,比2006年高出10万吨。 今年上半年,我国新增天胶资源84万吨,其中自产的天胶约12万吨,1―6月我国天胶进口量为72万吨,此外,复合胶进口约28万吨。据测算,今年我国天胶生产有望达到60万吨左右。中国海关总署11月15日公布的初步数据显示,中国10月进口天然橡胶160,000吨。中国1-10月进口天然橡胶总计135万吨,较去年同期增长2.4%。海关并公布,中国10月进口合成橡胶104,641吨,1-10月合成橡胶进口量总计1,162,945吨,同比增长4.7%。 中国是最大的天胶消费国,消费量占世界总产量的20%以上,中国的消费状况影响着世界天胶的消费格局。 2006年中国轮胎及橡胶工业在国民经济持续发展的大背景下,克服橡胶等原材料价格高涨,又取得了稳定、健康、快速地发展。全国橡胶实际消费量在2006年达到450万吨,比上年的400万吨增长了12.5%,连续6年居全球第一。轮胎企业是橡胶消费的主要对象,约占总消费量的60%以上,近几年轮胎保持了稳定高速增长,特别是子午胎年递增都在20%以上。据估算:2010年我国天胶产量将达到62万吨,加上在国外投产的生产基地,总量也仅仅达到80万吨,不仅满足国内需求的27%左右,也就是意味着每年要继续进口220万吨以上,才能实现供需平衡。 第五,出口退税及进出口关税的调整。中国从2007年1月1日调整了进出口关税税则,对进口天胶实行选择税,即在20%从价税和2600元人民币/吨从量税两者中,从低计征关税,对平衡天胶价格起到了一定的作用。出口退税由原来的15%下降到8%。对出口企业有一定影响。但与经济继续保持高速发展来看,这样的影响只是暂时的,而作为软商品――天胶来说,靠天吃饭的习性始终没有改变。 第六,高油价困局抑制天胶的下行空间。始创于1960年的OPEC,是国际原油市场的石油输出国卡特尔组织。据悉,目前,该组织拥有12个成员国,其石油供应量大约占世界的40%,并已探明的储量约占世界的80%。OPEC被视为国际原油市场供求关系的调节器。 OPEC的市场调节能力取决于OPEC国家的剩余生产能力、OPEC政策对成员国的影响力和OPEC成员国行动的一致性。业内专家分析指出,继今年9月OPEC部长会议决定从11月1日开始将日产量增加50万桶后,一直关注着油价上涨近20美元的涨势,但其并未表示是否继续增加产能。 实际上,OPEC对国际油价的上涨有自己的看法。对于目前的高油价,石油输出国组织无能为力。而真的出现短缺或者出现供应中断,OPEC可能采取行动干预价格。“但是现在,我们认为影响价格的因素与供需无关”。从伊核问题到土尔其争端,中东地区地缘政治局势紧张始终不断,而油田罢工事件以及飓风等季节性天气因素都在刺激原油供应以及市场价格。而权威咨询机构强调认为,在市场供应总体趋紧的格局下,炒家利用这些因素在国际市场上大行投机之道,应是助推今年乃至前两年国际油价跳高的祸首。油价的狂涨,让OPEC成员国受益最大。据统计,油价每上涨1美元,欧佩克出口盈利110亿美元。仅在2006年度,所有欧佩克国家盈利6490亿美元,同比增加22%。这其中,沙特一家盈余760亿美元。 来自国际知名投行高盛发布的一份权威报告揭示,全球将进入油价“超级上涨”阶段,预计未来将升至105美元,将给全球经济带来前所未有的压力,从而使世界上所有地区的经济放缓无疑。 (下图为主力合约803天胶周线图) 综上所述,笔者以为,虽然有部分原因对天胶价格有抑制作用,但多数的因素依然是支撑胶价走强,2007年全球主要种植区单产和收获面积扩增的潜力相当有限,总体全球橡胶供需偏紧格局部分原因来自合成胶供需转好。 2007年11月末胶市的调整期结束后,将产生新一轮的结构性上涨周期。利率周期和通涨预期将成为投机溢价的形成基础。 雨菡

不支持Flash

|

||||||||||||