|

|

|

进入新榨季的白糖形势分析http://www.sina.com.cn 2007年11月26日 08:51 中瑞金融

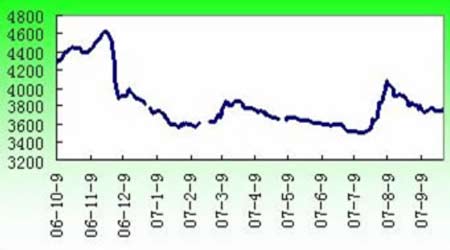

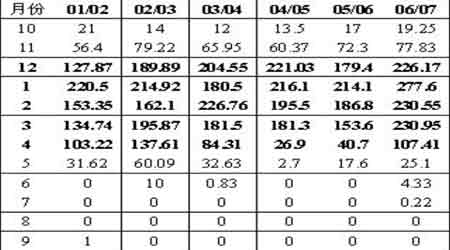

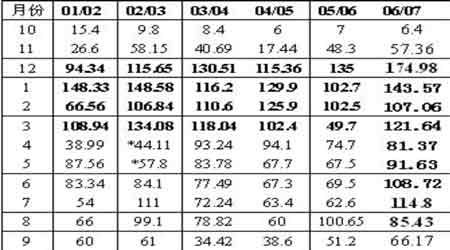

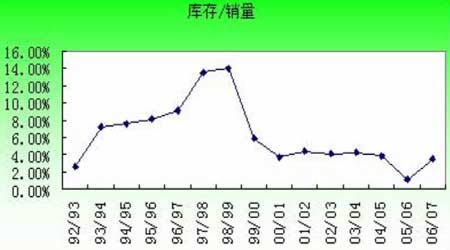

――2006/07榨季糖市运行回顾与2007/08榨季糖市展望 每年10至11月,是新、老榨季食糖产销的交替期,也是食糖市场最为敏感和最容易出现动荡的时期。随着06/07榨季的结束新榨季的开始,新榨季的产需情况将决定07/08榨季食糖的价格走势。本文从供需两方面讨论新榨季的食糖形势。 一、2006/07榨季糖市运行回顾 1、06/07榨季产区价格行情回顾 本榨季初,受到干旱影响,糖厂纷纷推迟开榨,南宁现货价格一度涨至4600元/吨,不过随着糖厂全面开榨,现货价格急剧下跌,拉开了本榨季的探底之路,尽管受3月“天津会议”利多的影响,价格一度有所反弹,但是由于难以得到销量配合,上涨仅仅是“昙花一现”。直至7月底受到国家收储封杀下跌空间的利多影响,价格触底反弹。 图:06/07榨季南宁现货价走势 2、历年逐月产糖量回顾 表2 近六个榨季全国逐月产糖量 单位:万吨 从上表可以看出,2006跨2007年榨季压榨甘蔗量高度集中到了2006年12月至2007年4月份甘蔗含糖分最高的季节,实现了“高糖、高榨”,“多产糖、产好糖”。 3、历年逐月销糖量回顾 表3 近六个榨季全国逐月销糖量 单位:万吨 说明:*受“非典”影响,销量下降。黑体字为销糖旺季。 从上表可以看出,季产年销短期周转储存糖的任务由销区向主产区和制糖工业企业转移。由于食糖供应充裕,商家采取了少留库存,边进货、边销售,少担风险、稳得利 的经营销售策略;使产区、厂家的相对集中销糖期限,由过去的4~5个月延长到了现在的8~9个月;季产年销储存糖的任务进一步由商家转移到了厂家的肩上;由此带来了产区和厂家销售费用(食糖储存期间贷款利息,仓储损耗和仓库占用、管理费用等)较大幅度的增加。 4、06/07榨季国内白糖期末库存 40万吨的期末工业库存,如果从绝对数量来看,在一个普通榨季仅仅只是一个市场勉强可以接受的数据。不过,考虑到06/07榨季是一个丰年,在增产317.91万吨的情况下,可以说榨季末这仅存的40万吨库存对市场整体供求关系的影响已经降低到了最低的程度。如果从库存销量比来看,06/07榨季仅为3.48%,在92/93榨季至今的15年里,仅仅只高于92/93榨季和05/06榨季,应该说06/07榨季消费爆炸性的增长极大的消化了300余万吨增产的压力。 图:近15个榨季期末库存销量比(单位:%)

不支持Flash

|

|||||||||||||||