|

|

|

股指研究:下跌成为主基调 期货走势更直接http://www.sina.com.cn 2007年11月26日 08:49 中诚期货

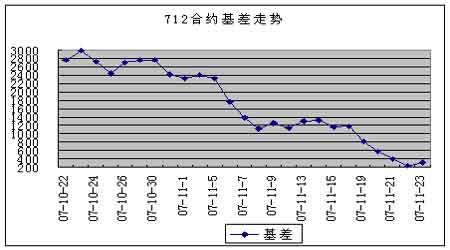

价格运行 11月19日到11月23日,现货市场前期走势较为平稳,似乎要进入持续盘整;但周四突然跳空低开,市场当日下跌超过4%,上证综指和沪深300指数均跌破5000点,一举确定了上周行情的主基调。基本面方面,周三温家宝总理讲话,其中有一部分内容谈到我国股市。温总理强调要严防股市泡沫,提高投资者的风险意识,懂得股市有涨也有跌。因此整体上看,如此明确的表态,可能会给本轮行情划上明确的句号。 期货市场上各支合约表现一致,都出现持续下跌的行情。由于现货市场近期的下跌走势得到确认,期货市场自然不会有所游移;而由于前期各支合约的基差升水较大,于是出现了期货市场的走势与现货市场有所差异之处,就是直接大踏步地下行,而没有前期的盘整。 交易机会 期现套利方面,由于各支合约距离到期日都比较远,因此不建议进行操作。跨期套利方面,由于目前市场的行情可能处于由牛转熊的阶段,套利使用的方法可以是空远期多近期。之所以采取这样的方法,是因为在前期牛市的行情下,各支合约都存在正向基差,且远期合约的基差升水较大。而一旦转入熊市,则远期合约的基差下落幅度最大。 数据统计

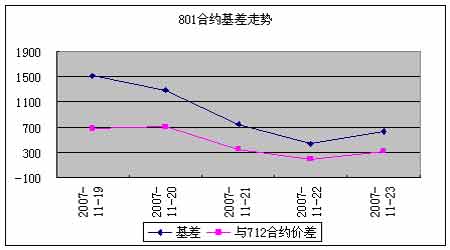

注释: 1.理论价格=现货指数点位*exp(r*t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率 2.溢价水平=实际价格-理论价格 3.建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险 4.与50ETF基差=实际价格-ETF价格*建议套利比例 5.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议 基差与价差走势 注释: 6.价差=0801合约价格-0712合约价格 7.本报告并不提供量身定制的投资建议。报告的撰写并未虑及读者的具体财务状况及目标。中诚期货研究团队建议投资者应独立评估特定的投资和战略,并鼓励投资者征求专业财务顾问的意见。具体的投资或战略是否恰当取决于投资者自身的状况和目标。 8.本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的实际情况作出更如何实际的决策。 中诚期货 陈东坡

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||