|

|

|

棉花: 国内外双双下跌 短期将震荡调整http://www.sina.com.cn 2007年11月22日 08:14 西南期货

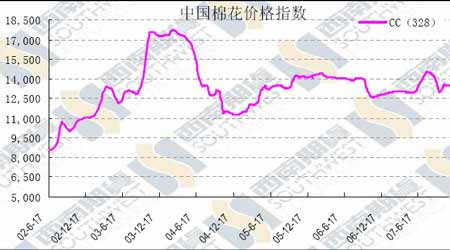

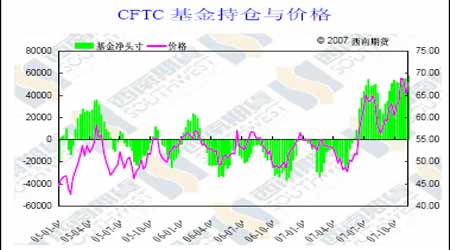

一周行情综述: 本周美棉出现了大幅度的下跌,周一到周三小幅震荡走势,周五受到基金抛售打压出现大幅度下跌。本周整体上处于低开低走的趋势。本周郑棉同样出现了大幅度的下跌,周一至周五连续下跌,短期空头走势。 国内行情分析: 一、 07 年新疆棉花总产245 万吨 2007 年,新疆棉花播种面积为2050.28 万亩,较上年增加6.2%。其中地方1281.39万亩,兵团768.89 万亩,预计总产245 万吨,比上年增加12.3%;平均亩产118 公斤,比上年增幅4.4%。 二、 棉花价格指数 本周棉花价格指数CCINDEX 328 平均值为13542,较上周13533 上涨9 点,本周继续维持较稳定的走势。 三、 2007 年10 月份中国进口棉花13.7 万吨 据海关总署最新统计,2007 年10 月份我国共进口棉花13.7 万吨,较上个月减少9.74 万吨,减幅41.55%;较去年同期增加5.2 万吨,增幅达到61.25%。 据统计,2007年前10 个月累计进口203.53 万吨,较去年同期减少121.24 万吨,减幅37.33%。 四、 新棉收购价格略有上涨 新棉收购价格稳中微幅上涨。11 月上旬,主产区328 级棉收购价格平均每50 公斤642.81 元,较10 月下旬上涨0.45%,比10 月上旬上涨4.91%。河北、山西、江苏、安徽、江西、山东、河南、湖南、陕西、甘肃收购价格小幅上涨,涨幅都低于1.6%;湖北、陕西、新疆等3 个省区价格有所下降,其中降幅最大的是新疆,比10 月下旬下降了1.39%;四川省价格持平。 现货价格基本持平。11 月上旬,328 级棉到厂均价为13750 元/吨,比10 月下旬每吨上涨43 元;229 级棉到厂均价为14157 元/吨,每吨上涨46 元。据对全国10 个省区市棉纺企业监测显示,棉纺企业棉花到厂价格一半地区持平,其余地区小幅涨跌。其中江苏省11 月上旬328 级棉和229 级棉到厂价格分别为14000 元/吨、14200 元/吨,比下旬每吨分别上涨387 元、500 元,是涨幅最大的地区。 由于目前国内供求关系相对宽松,预计近期棉花收购价格保持平稳。受人民币升值、出口退税率调整、生产要素价格上涨等因素的影响,今年以来我国纺织品出口增幅有所回落。据统计,今年前8 个月,我国纺织品服装出口金额同比增长19.46%,增速比去年同期下降5.21 个百分点,对棉花需求增幅有所回落。 五、 趋势分析 本周新棉的收购价格呈现稳中略带上涨,基本上保持了稳定的价格,现货方面也出现了较稳定的走势,本周略微上涨。加上近期国家统计局数据显示,我国纺织出口出现增幅有所回落,同时,国内棉花产量增产,短期新棉供应较为充足,这些都对棉花市场短期形成了较大的压力,很难出现较大幅度的上涨。同时期价本周出现了大幅度的下跌,从0805 合约上看,继续下探寻求支撑,目前支撑位在14500 附近,预计后期将会在14500-15500 之间作箱体震荡调整。目前下跌空间非常有限,操作上不适合做空。从整体上看,目前国内棉花仍然有400 万吨左右的缺口,加上非常低的期末库存消费比,棉花牛市尚未结束,后市仍具上涨空间。 国际棉花行情分析 一、 美国棉花采摘率74% 截至11 月11 日,美棉新花采摘率达74%,前一周为65%,去年同期为70%,近五年平均为67%。 中南棉区采摘基本结束;东南棉区除佐治亚州56%以外,其它各州均达8 成以上,其中北卡罗来纳和维吉尼亚州已达90%;西部棉区加州采摘率一周增加15%,至81%;西南棉区各州采摘超过半数,德州速度快于往年水平。 二、 美棉出口销售周报 据美国农业部报告,10.26-11.1 日美国净签约出口本年度陆地棉56382 吨,较前一周增加26%,较近四周平均增加41%;装运39531 吨,较前一周减少2%,较近四周平均减少19%。签约出口本年度皮马棉3447 吨,装运1860 吨。 中国当周签约进口本年度陆地棉16307 吨,较前周增加51%,占当周美本年度陆地棉出口总量的29%;装运9775 吨,增加70%。 当周本年度陆地棉签约进口最多的国家和地区依次为:中国(16307 吨)、土耳其(10523 吨)、巴基斯坦(7053 吨)、墨西哥(6260 吨)、印尼(2971 吨)和泰国(2427 吨)。 当周本年度陆地棉装运最多的国家和地区依次为:土耳其(9911 吨)、中国(9775吨)、墨西哥(7484 吨)和印尼(3651 吨)。 本年度皮马棉主要进口国有巴基斯坦(1520吨)、秘鲁(658 吨)、印度(544 吨)、意大利(250 吨)和葡萄牙(227 吨);主要装运至巴基斯坦(590 吨)、中国台湾(567 吨)和印度(204 吨)。 三、 美国 2008-09 年棉花种植面积1000 万英亩 Informa 预测,美国 2008-09 年棉花种植面积在 1000 万英亩,较其 10 月预估提高 585,000 英亩。 Informa 的预估较 2007-08 年种植面积1085 万英亩减少844,000 英亩。Informa 预计2007/08 年度美棉产量将达到413.4 万吨,高于美国农业部(USDA)预测的395.3 万吨。Informa 公司指出,美最大产棉区德州产量要超出想象,非灌溉区单产有所提升。 四、 美国将继续提供棉花补贴 美国付国务卿说,虽然外界批评美国的棉花补贴伤害贫穷的非洲农民的利益,但是美国政府决定继续保留给予美国棉农的补贴。美国说,其他国家取消农业补贴,美国才能采取同样的措施。 五、 印度棉农纷纷改种大豆 在印度 Nagpur Vidharbha 地区,当地农民开始纷纷改种大豆,因为近年来棉花生产收益令人失望。当地农民改种大豆,大豆生产较简单,收益也较高。促使当地棉农改种大豆的因素包括,土地干旱、农民缺乏销售手段,棉花种子不好,棉花产量下降,以及信贷问题。该邦农业部也认为,棉花生产成本比大豆生产高。棉花种子也比大豆种子贵。棉花生产使用更多化肥和杀虫剂,从而提高了棉花的价格。 CFTC 持仓报告(截至11 月13 日) 本周基金总持仓较上周减少了13532 手至236528 手,其中多头空头均出现了减仓,其中空头减少了6616 手,减少幅度达35%。多头减仓较少,净多头增加了2809 手至57204 手。本周基金抛售较多,空头大量减仓,净多头呈现增加趋势。 六、 趋势分析 美国将继续提供棉花补贴,在基金大幅抛压情况下,本周美棉大幅度下跌,短期技术上有调整的需要,但下跌空间有限,美棉近期将会继续维持高位震荡走势。下一年度美国棉花种植面积将会出现小幅度的减少,同时由于国际大豆价格持高不下,印度棉农可能将棉花改种大豆,这对棉花都是利好的。因此,美棉调整之后,将会继续上涨,牛市并没有改变。 西南期货 许亮

不支持Flash

|

||||||||||||||||