|

|

|

沪深股市与股指期货仿真交易回顾与展望http://www.sina.com.cn 2007年11月19日 08:18 大陆期货

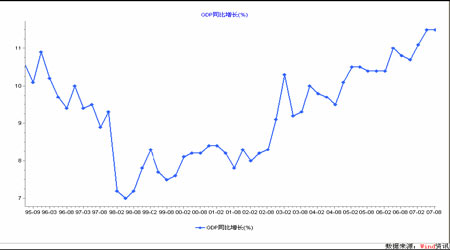

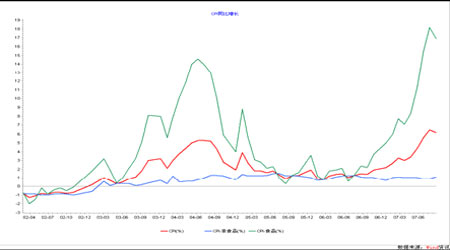

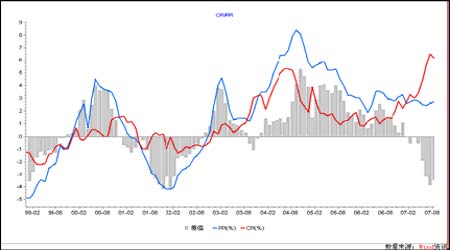

一、沪深股市展望 动荡的十月即将过去,已经没有多少悬念来论证一个转势的出现。正如我们上月所预计的那样,指数冲高之后大幅回调、尔后又短期反弹来回振荡。十月的走势,我历来认为不会是大幅单边变动的走势,从上个月我统计的历年十月涨跌幅来看,本月的走势的确也在普遍10%的区间内。 十月的交易日比正常月份少很多,发生的有关经济类话题也较少,我们可以进行具体分析: 回顾十月份的股市行情:上证综指开盘于5683.31点,最低5462.01点,最高6124.04点,收盘于5954.77点,上涨402.47点,振幅11.92%,涨幅7.25%;沪深300指数开盘于5703.28点,最低5266.37点,最高5891.72点,收盘于5688.54点,上涨107.73点,振幅11.21%,涨幅1.93%。十月份中国股市的确上涨的表面功夫非常了得,上证指数以7%左右的涨幅拉开四季度的开端,沪深300指数却十字星收场,但相信大部分投资者们肯定领略到了二八现象、多数股票下跌的痛苦。 正如我上个月对于股市十月及四季度的分析那样,十月份是一个转折之月,股指期货重要指数(沪深300指数)以接近十字星结束月线。四季度的下跌幅度究竟有多大我们并不能猜测,但依据财务指标来看待回报收益率的情况来分析,指数至少在今年年底难以维持继续大幅上涨的势头,大幅上涨会直接拉动股市收益与银行收益的对比,市盈率只会直线升高。 当前市场整体估值水平对于业绩增长的透支比较明显,我们认为11-12月份依然需要用回调来消化未来透支业绩的情况。虽然坊间一直在流传着很多老百姓的一种思维:08年奥运会之前,股市绝对没有风险。但我真的不知道如果此前短期一直大涨之后,会套牢多少这样的散户投资者。我依然认为有可能的最好情况是:四季度用时间换取空间冲高之后大幅下跌,来为08年的又一轮股市上涨腾得空间。 近一个月市场走势可以分成两个阶段。第一个阶段为十月十六号以前,市场强势特征明显,金融板块、化工板块走势强劲,而中小市值的股票在这一阶段已经开始调整,但是幅度并不大。第二个阶段为十月十六号以后,一方面,大盘权重股由于前一阶段的拉升过于迅速,出现了一定的回档,而中小市值的股票的调整更加剧烈,十月二十五号的股指大跌使得许多中小市值股票的价格回到了五月三十日股指大跌以前的水平,市场的成交量较前一阶段也大幅缩小。 我们持续认为目前影响股市的几大因素主要有以下几个方面:通胀问题、估值问题、三季度经济数据情况、全球金融市场状况等。按常规,我们先从总体经济运行情况分析: 1、宏观经济与政策导向分析: 全球经济简述:次按危机过后,10月31日,美国联邦公开市场委员会再次降低联邦基金利率25个基点,银行隔夜拆借利率调降至4.5%,这也是美联储在很短的时间内2次调整利率,短期调整幅度高达75个基点。美联储又进一步降息表明未来一段时期内美国经济将进入一个疲弱期几乎没有什么悬念。国际货币基金组织下调明年全球经济增长预测0.5个百分点,由5.2%下调至4.7%,主要乃因美国经济持续放缓,预料明年美国增长预测仅1.9%,甚至其他国际组织还作出了更悲观的预测。房地产对于美国经济来说当然重要,是美国消费的最大驱动力,而美国的消费占到全世界消费的三分之一。更为可怕的是,房地产下滑所导致的次按危机,随着庞大的债券衍生品泡沫破灭容易触发全球性的经济衰退。从经济增长的角度看,美国第三季度的态势非常不错,GDP增长率高达3.9%。实际上,美国今年的GDP增长率是强劲上升的:第一季度GDP增长仅为0.6%,第二季度则达到了3.8%。同时,美国的核心通货膨胀也是逐渐抬升的,消费者支出平减指数(即CPI中扣除食品和油价的部分)则从之前的1.4%上升到1.8%。 中国宏观经济简要分析:根据统计局公布的数据,前三季度我国实现GDP 总额166043 亿元,同比增长11.5%, 比上年同期加快0.7 个百分点。其中,一季度增长11.1% ,二季度增长11.9% ,三季度增长11.5% ,三季度虽然比二季度小幅回落0.4 个百分点,但增长速度依然很高。 分产业看,前三季度,第一产业增加值18207 亿元,增长4.3%;第二产业增加值83478 亿元,增长13.5%,第三产业增加值64358 亿元,增长11.0% 。清华大学中国与世界经济研究中心日前发布的报告预测,2007年全年GDP增长速度为11.8%,2008年将放缓至10.8%;2007年全年城市居民消费价格指数预计同比增长4.72%,2008年为7.34%。我们从三季度经济数据显示分析,由于下半年以来宏观调控力度全面加大,经济增速已由上半年的高位加速转为高位小幅回落,经济增速由二季度的11.9%回落至11.5%,宏观调控成效初显。三季度中,固定资产投资增速小幅回落;消费名义增速小幅上升,但由于通胀上升幅度较大,导致消费实际增速出现回落;出口增速明显回落,贸易顺差同比增速也因上年基数升高而明显回落。由于经济增长的投资和消费内在增长动力仍然强劲,全球经济环境仍然良好,出口外需仍然旺盛,我国经济将继续延续高增长势头,2007年全年经济增速预计将维持在11% 以上。2003年以来,我国经济已连续5年保持在10%左右的高增长水平,宏观调控延长经济景气周期的效应非常明显。十 七大报告中进一步明确了增强发展协调性,努力实现经济又好又快发展的主基调,提出要在优化结构、提高效益、降低消耗、保护环境的基础上,实现人均国内生产总值到二0二0年比二000年翻两番。 从图上来看,我们明显可以看出CPI的同比增速开始回落,正好印证了我在上个月月报当中所阐述的关于M1M2同比增速回落对CPI指数的影响。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||