|

|

|

论跨商品套利的可行性分析:豆粕与玉米为例http://www.sina.com.cn 2007年11月15日 08:19 中瑞金融

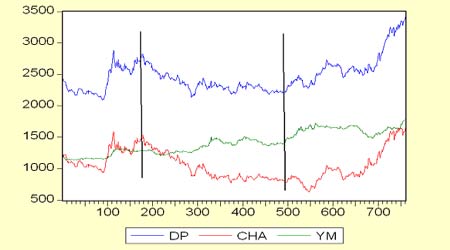

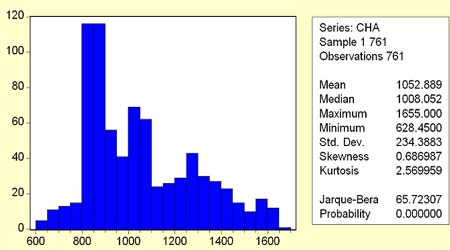

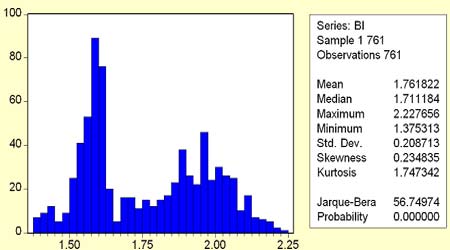

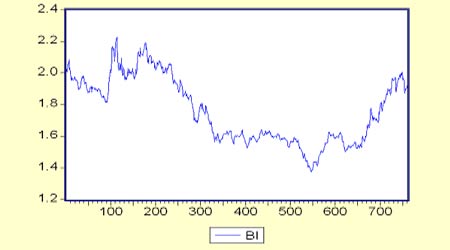

所谓跨品种套利,是指利用两种不同的、但相互关联的商品之间的期货合约价格差异进行套利的一种投资方式,它通过买入某种商品某一交割月份的期货合约,同时卖出另一相互关联商品相同交割月份的期货合约,然后在有利时机将这两个合约进行对冲平仓而获利。由于其获利不是基于单个商品合约价格的上涨和下跌的绝对值,而是基于不同品种合约之间价差的扩大和缩小的相对值,因此,相对其他投资方式,跨品种套利具有同等收益下风险较低的特征。 对于玉米和豆粕这两种商品来说,由于豆粕是大豆加工后的主要产品之一,主要是用作饲料,同时玉米也是重要的饲料来源,豆粕跟玉米存在天然的替代关系。同时受到饲料养殖状况、替代品(如其它油籽粕、绵籽粕)的价格的影响、为我们进行大豆与豆粕间的跨品种套利提供机会。 一、 检验大连豆粕跟玉米价格相关性 由于每个期货合约都有到期日,因此其期货价格是不连续的。为克服期货价格的不连续性,本文选取了大连豆粕和玉米期货品种的指数价格进行分析,这样就可以反映出豆粕跟玉米期货价格的走势,数据选取来自文华财经行情软件,时间区间为(2004-9-22――2007-11-12),共760个数据。本文中DP代表豆粕价格,YM代表玉米价格,CHA代表豆粕价格减去玉米价格,BI代表豆粕价格除以玉米价格 计算豆粕玉米价格的样本相关系数,在整个样本区间的样本相关系数只有0.48,相关性明显不是很显著,但是分成区段看联动性是比较显著的。从上图可以看出,可以分成三段,可以看出在每个阶段里豆粕跟玉米的相关性将显著提高,豆粕跟玉米跨品种套利的操作性增强,所以可以考虑豆粕跟玉米套利的可行性。 二、价差和比值的分布特征 仅仅分析样本的相关程度还是不够,套利操作中所采取的基准对象需要是稳定的。豆粕跟玉米套利常用的基准对象是豆粕跟玉米价差和豆粕跟玉米价格的比值,以下是2004.9-2007.11豆粕跟玉米价差和比值和分布情况(横坐标为比值或价差,纵坐标为出现次)。 2004.9-2007.11豆粕跟玉米价价差和比值的统计特征

注:(1)样本取2004.9-2007.11共762个。(2)标准差表示样本偏离中心的分散程度的统计量,标准差越大表示数据分散程度越大。(3)偏度表示样本的偏离方向(对称程度),偏度越接近于零,分布越接近于正态分布(对称)。(4)峰度表示样本高点和低点的落差程度,该数值大于3表示样本的分布比正态分布陡峭,小于3表示样本的分布比正态分布平缓。(5)J-B是检验样本是否符合正态分布的统计量,该值越大,服从正态分布的概率越小。 在此样本区间中,从偏度、峰度和J-B统计量看,豆粕跟玉米的比值表现更为稳定一些。虽然二者基本面不同,但两者的用处都是用做饲料,存在替代关系。当豆粕价格太高后,将会导致增加玉米的使用量,玉米价格会走高;当豆粕价格太低时,将会增加豆粕的使用量从而减少玉米的消费量,导致玉米价格走弱,由此可以看出豆粕跟玉米存在竞争关系,价格涨跌存在联动性。 三、豆粕跟玉米比值的主要波动区间分析 豆粕跟玉米的比值平均在1.76,大部分时间在1.5-2之间,比价超过2则存在卖出套利机会,即通过卖出豆粕买入玉米的方式套利,等到比值回归到合理区间则同时平仓获利。当比价跌到1.5以下,则存在买入套利机会,即通过买入豆粕卖出玉米的方式套利,等到比值升到合理区间后在同时平仓获利。 四、寻找投资机会 目前豆粕跟玉米的比值在1.92附近,超出合理的比值空间,玉米的比价优势初步显现。随着养殖业采用更多的玉米替代豆粕的需求,豆粕跟玉米的比价将会下降,投资者可以进行卖出套利,即采用卖出豆粕买入玉米的套利方式,等到比值缩小后同时平仓获利出局。 五、风险控制 由于跨品种套利跨越不同的品种,豆粕和玉米两种商品不可以替换交割,所以套利不可能是无风险的套利,而只能是投机性的套利,投资者在进行套利时一定要设置止损点位,当价差和比值没有朝投资者预期的方向变化时,产生的亏损只能认赔平仓,防止亏损的进一步放大。虽然从长期来看,有替代关系的商品比值最终会回归到合理的价位上,但投资责等不到赚钱的那一天到来。针对这一风险,我们可以通过分批建仓和严格止损等操作技术来规避。 中瑞金融 祝海岩

不支持Flash

|

||||||||||||||||||||||||||||||||||