|

|

ԭ�ͷ��ǿ����¼�Ԫ ������Ʒ�г�ӭ���»���http://www.sina.com.cn 2007��11��13�� 08:15 ��������

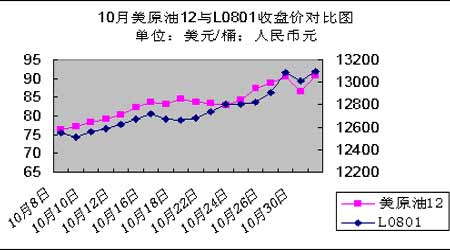

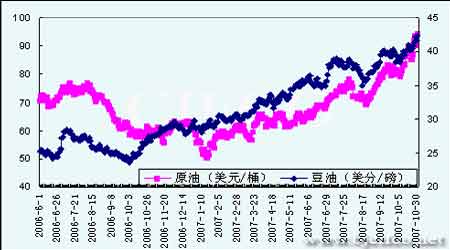

����ԭ���ڻ���Ϊ�����һ����Ʒ�ڻ������������ڻ�Ʒ�����Ź㷺��Ӱ�����á���֮����;�㷺���Ѿ���Ϊһ����ҵ����֮Ѫ������۸�������ʱ������Ӱ�쵽���ʵı䶯���Լ�һ����۾������ߵı䶯�����ڽ�������Ԫ���ϱ�ֵ���Ӿ���ȫ��Χ�ڵ������ԡ��ܶ�����ʽ��Ѿ���ԭ�͵�����������յ�Ʒ�ֶ�����Ͷ�ʡ���֮ȫ�����ԭ�͵��������ӣ�����������������������ȴ���������⡣��������ͷ�۵ĵ�Ե���ζ�����ʹ���ͼ۲��������Ϊ��֮������ȫ����Ʒ�г��е����ǡ� �����������һ��ʵ������˵��һ��ʷ�ԵĻ���������������Щʲô�أ�һζ�ĵȴ��ͳ������ͼ۱��������������ӵijɱ�֧���𣿴��ǣ���Ȼ���ǣ���ΪͶ���ߣ����������˵����һ����ʷ�ԵĻ������������ǽ�ͨ����������Ҫ�Ľ���һ��ԭ�͵���ʷ�����ǽ���������ڻ�Ͷ��Ʒ�ִ��������Ļ���������һ�����г������������飬������ϸ���ı��ĺ�����ڻ�Ʒ��Ͷ���±��� ����ԭ�ͼ۸�������ͼ ���� �������ȣ����Ƕ�ԭ���г��������һ����Ҫ�Ļعˡ�����ԭ�ͼ۸������ǡ���������ʼ��8����Ѯ��֮ǰ�������μ�ծΣ��ʹ���г������Լ��������ͼۻ�����ÿͰ70��Ԫ������ˮƽ�����ڸ������н����г�����һΣ�����ͺ��ͼ��ڻ���������������£�һ·���ǡ���10�µ�������ÿͰ95��Ԫ����ʷ���ˮƽ(����ͼ)�����ڽ���ԭ���г������������µ����ʡ���Ʒ��治���»����ж���Ե���γ�ͻ�����Լ���������Ԥ��ǿ�������صĴ����£��µ�֧��ʮ��ǿ����Ӧ��˵���м�����������д��ʷ�Ŀ������൱�� ����Ŀǰ�ҹ��ڻ��г����еĽ���Ʒ�ְ�����������Դ��ũ��Ʒ����֬�ͻ�����Ʒ�ȡ�����˵ԭ���г��ı䶯����Щ��Ʒ������һ���̶ȵ�Ӱ�졣����������һ��������ȼ���͡���Ȼ��LLDPE����һ��ԭ�����β�Ʒֱ����ص�Ʒ�֡� ��������ȼ������ԭ��������һ�ֲ�Ʒ����ԭ�ͼ۸�ı䶯ֱ����ء���۸�����ʼ�ղ��ܰ���ԭ�͵�ָ���������ݸ�ʱ�ڹ�����������������ֳ�һЩ�������ص㡣���������¼���ȼ������Ҫ�ܵ���Ӧ���ŵ�Ӱ�죬��֮ԭ�ͼ۸��߸ߡ�ʹ��۸��Ƿ�����������ԭ�͡������µ�ÿ��500��Ԫ֮�ϣ��Ƿ��ӽ�25%���ڼ���ʷ�ߵ���ϱ�ˢ�¡�ͬ�ڣ�����ȼ�����г������Ϲ���ԭ�ͼ��¼���ȼ�����г����ǣ���������иĹۡ������¼����ͼ��������ǣ�ʹ�û����г��۸ҽ�һ�����ء�Ŀǰ����������ó���������ϵ����Ѿ�����700Ԫ/�֣���������Ȼ���ǣ����ǽ�����Ŀǰ�Զڻ�����Ϊ�����������г���������ԣ��ͻ��ձ��������ԭ�Ͳ��ϵ�ǿ���ƶ��£������̱�������ˮ�Ǵ��ߡ� �������Ź����г��۸�IJ��������ʹ�ù�����������Դ���š����β�Ʒ�۸����ߣ�С�����ij��������������������Ŀǰ�г����ͻš���Ӱ������ǿ��ֱ���۸��ϵ����������ǣ����������Ծ���������ÿ�ꡰ�ͻġ����֣�����ζ�ž��Ʒ����۵�ʱ�ղ�Զ�ˡ����ڹ����ͼ۴��ǣ�������δ�ܼ�ʱ��۵���Ҫԭ�������ڽ��������ҹ�CPIָ����ʳƷ�۸����ǵĴ����´���߸ߣ�����ͨ��ѹ����������һѹ����ʹ���ִ�еij�Ʒ�����δ��ִ�С�������ԭ�ͳɱ�������������ʷ��λ�����ڳ�Ʒ�ͼ��ϵ�ֻ�����������⡣������һԤ�ڵ�����ǿ�ң�Ҳʹ�û�ȼ���ڻ��Ķ�ͷ��Χ��Ũ��ʹ֮ǰ�Ϲ����ͼ��������ǵ�״���������ơ����Ż�ȼ�ͺ��н���ԭ��ӭ���ϺõĶ�ͷͶ�ʻ��ᡣ ������ԭ�ͺ���Ȼ��Ҳ���Ÿ���һ�����ϵ������֪�����콺����Ҫ��;��������̥����Ϊ������̥����һ����Ҫԭ���Ͼ��Ǻϳ���������Ȼ��������ȼ���Ҫռ����������һ�����ҡ��������ϳ���ԭ����ԭ�͡�����һ������������֮���ǿ��������ã�ʹ������ļ۸������Ը�ǿ�� ������֮��Ȼ��ͳ�ر��г���Ϊ��һ���Ϻõ�Ͷ��Ʒ�֡���һ�����Ǵ���ֲֺͳɽ���Ҳ���Կ�������ˣ��ܶ�ʱ����Ȼ����ֳ�����Ľ������ԡ�ʹ�û�����������˾Ӵ�ϯ���������ʽ���������ʱ���콺�ڼ۶�ԭ�����ơ����ʱ䶯��������۾������ݶ���������ķ�ӳ�� ���� �����ͼ۵ķ�����ǣ�������Ȼ���г���Ӱ�첻�Զ�������ԭ���Ǽ۴������ϳ������ɺϳɽ����ֻ������б��ֳ�������һ��ʱ����ͺ��ڡ�ͬʱ����ȻĿǰ�콺�����������ƫ�����������ڽ�����������ӣ��Լ�����������������ת�õ���Ϣ��һ���̶���ѹ���˽��ۡ�ʹ��Ŀǰͬʱ�ڻ����ڼ��Ƿ�Զ�����ս���ԭ��(����ͼ)������һ�г�����£�����������ܾ�ѹ��������˵������ʷ��ԭ�ͼ۸��Լ�Ŀǰ�콺���г�״������Ͷ����һ����������Ͷ����˳��ץס��һ������������콺Ӧ�û��в������ջ� ����ͬʱ��ԭ��������LLDPE ��Ʒ����Ҫ����ԭ�ϣ���˹���ԭ���г��ļ۸��ǹ���LLDPE �����ɱ�����Ҫ����֮һ�������ͼ۵����ƶ�LLDPE ������Ҫ��Ӱ�죬�����ͼ۵Ĵ�����Dz���Ӱ����LLDPE�г������ƣ�ͬʱ���г������϶�LLDPE�г�����ǿ����֧�ţ� 10 �µĹ���ԭ���ڻ��г��Ŵ���¼�¸ߣ��Ӷ�������LLDPE�����ഴ����¼�¸ߣ�����ʵ��ʾ��Ͷ���߽���������LLDPE�г���Ͷ�ʲ��ԡ� ���� �������ס����ǡ���֬�붹�����н�ǿ����Դ���ԡ����Ž����ͼ۵IJ����߸ߣ��г����������Դ���������һ�˸߹�һ�ˡ��Դ����Ƿ����˲����˺�������Գ����ף������������ԡ��ԡ�����֮������ȫ����Դ�г��ġ��������ϡ������ױ�Խ��Խ���Ӧ����ȼ���Ҵ����������� 1980 ������������ȼ���Ҵ����ܴ�ÿ�겻�� 2�ڼ���������2005���40 �ڼ��ء�2005�������2001�귭��һ�����ࡣ 2005 ��ͳ��ʲǩ����������Դ�����涨��������2006 ����Ҫ��δ�����������ĵ�ȼ���б������һ�������Ŀ�����ȼ�ϣ��� 2012 �꣬����ȼ���Ҵ�Ҫ�ﵽ75�ڼ��ء���Ϊȼ���Ҵ����5��10 ��ķ�չ�춨����Ҫ�����ߺͷ��ɻ�������������֮�⣬�������й���ŷ�˵�ȼ���Ҵ���ҵҲ���չ��ȫ��ȼ���Ҵ����ĵ����������ϵ���������ˣ����ױ�������Դ�������ԭ�ͼ۸����Ǵ����������Ե͵㷴������ʱ�����˼����Թ������ӵ�ѹ���� �������ڶ���Ӧ����������͵�����������ԭ�ͼ۸�Ĵ��Ƕ��ڴ��г���Ӱ����Ҫ�����ڶ����ϣ��������͵ļ۸�Ƶ���¸ߣ����ЧӦӰ�쵽�������������ʺ��˷ѵĴ��������˾�ͷ�����г���ԭ��֮�⣬���о�������ԭ�ͼ۸�����ǣ����嵽�й����˷Ѵ��������������������˷��Ѿ��������� 130 ��Ԫ���������˹��ڴ��ڵijɱ���֧�����ֻ��۸� ������ԭ����������ָ�������̼۱Ƚ�(2006.6.1-2007.10.31) ���� ��������ͼ�ıȽ��п��Է��֣�������ԭ����������Ժ�ǿ�������ķ����벨�岨�ȳ��ֵ�ʱ��Ҳ��ͬ����һ��������ߵ�����ʱ��������ͬ��������2006��10��С�����ũ��Ʒ�г�������ǿ��ʼ���ǣ���ԭ������2007��1�������ǣ����ǵ���������50��Ԫ����������ǡ����������Ͷ�ԭ�������������ЧӦ�Ľڵ�λ�ã��˺���ߵĹ����ȺͲ������������С������ǽ�3����������ԭ�����Ǹ��Ƕ�ȱ����ĵĶ������Ǵ������ԡ�����֬�г���Ʒ�ֹ����Ƚϸߣ��������ǣ�����ͣ������;����ǡ�ԭ�����ǽ����ҵ��ĸ�������ֲ�����г��� ����������Ŀǰֲ����֬��ԭ�������dz����У�һ��ԭ�ͻ��䣬������Ŀǰ�Ƚ�ȱ�����������֧�ֵ���֬�г�������ʧȥ֧�Ŷ��µ����������Ӹ���Զ�ľ���������ԭ�͵���������Ǿ��Լ��ٵģ����Կ�������������֬�����γɳ��ڵ�֧�š�Խ��Խ�ߵ��ͼ۴���Խ��Խ���ȵ�ֲ���������������۸��ڿ��������Ƽ�ͦ�� �������ڰ��Ƕ��ԣ�ԭ�ͼ۸����dz��˻������ǵ������ɱ�֮�⣬��������������Ǽ۵�����������Զ��Ӱ�졣�Ҵ���Ϊ��Ҫ�Ŀ�������Դ��������������������ȼ���Ҵ������������������ҷֱ��������Ͱ�����ǰ����������ԭ�ϣ������Ը�����ԭ�ϡ�����������ͬʱ���������������Ǻ����ǵ��������Ҵ���ʳ��֮����������ԭ�ϵĹ�ϵ�����ԴӺ������ԭ�ͼ۸���Ǽ���������صĴ������á� ��������������ӽ϶̵�ʱ�����������ߵļ۸����Ʋ���һ����ȫͬ�����ӹ������濴���ϸ���Ⱦ��ѳ���ȫ����ʳ�ǹ�ʣ�ľ��棬����Ԥ�ƻ�������һ��ʱ�䡣��Ȼ�����Ӵ��������Ҵ������ȣ������ڸ����ܲ��������Լ�ӡ��ʳ�Dz�������ʹ��ȫ��ʳ�ǹ�Ӧ�����������ң���һ������ʹ�ø��������Ҵ��Ĺ�ģ��Ҫ�����ʽ��Ͷ�룬ͬʱ�����ϵ��ϰ�Ҳ�д��˷���Ŀǰ����ƾ���ģ�ͼ����ϵ������������Ҵ��ɱ������ϵ͵Ĺ���֮һ����������ʹ�ø��������Ҵ��������ã����Դ�ԭ������ĽǶȿ����Ҵ������ǵ�ì�ܲ���ʮ�ּ��ҡ� ���������й������������������Ǹ��������Ҵ��Ĺ�ģ����̫��ʵ���ⷽ�����ض��Ǽ۵�ʵ��Ӱ���Ϊ���ޡ����Ұ�Ŀǰ�۸������ֲ�����߶����ũ������Ϻõ����棬���������ֲ���ή����ɲ����½��Ŀ����Բ����෴���е������ֵĿ��ܡ� �������ԣ���Զ������������Դ�������ʹʳ�Ǽ۸���ԭ�ͼ۸����������������������ֳ�����������Ը�����Ͷ���ʽ����õĽ����ǰ���dz������ƣ����߶�Ϊ���Ե����ơ� ���������������������������г����档ԭ�ͼ۸�����Ƕ���ͭ�Ȼ����������Ž�Ϊ��Զ��Ӱ�죬���ȣ�����ʷ����������ԭ�ͼ۸���ͭ�����Ÿ߶ȵ�������ԣ���������Ʒ�ּ۸����Ʊ仯�������Ե�ʱ�����ʱ���������а������ҵ�ʱ�䡣��ԭ�ͼ۸�������Ҳ��һ���̶ȵ�������ԣ������ͭ�͡� ������Σ��������ɱ�����������ԭ�ͼ۸������ֱ��Ӱ�쵽ͭ�ɱ�����ߣ��������ɱ���Ӱ�������Ϊ����һ�ֵ����Ҫ�ĵ�14000�D�D16000�ȵ磬Ŀǰ�õ����Լռ���ܳɱ���30%�����ҹ��������̨��ȡ���Ե���������Ͻ���ȼ���ҵ�ĵ���Ż����ߣ���Щ����ֱ��̧�����������ɱ��� ������֮��ԭ�ͼ۸�����ǽ���ͭ���Ȼ�������δ���ļ۸�������Ϊ��Զ��Ӱ�죬�����嵽Ŀǰͭ�г��ı��֣�ͭ�����������������ܻ��ͺ����ɸ�����������ԭ�����Ʒ���һ�µ��г��������飬������Ȼ��ɱ���ԭ�ͼ۸�����ֱ�ӵ������ϵ�������������������ԭ����ܻ��ͺ�ϳ�һ��ʱ��Ż�������ԭ�ͼ۸����Ƕ�������̵��г���Ӧ�� �������⣬ԭ�ͼ۸����ǻ������м�ӵĴ������ã�һ�����ͼ��߸��������˲�Ʒ�ijɱ����̼���֯��ҵ����ʹ�����ͻ��˵ı��������Ӷ�����������Ӧ�ش��������ǡ���һ���棬�ͼ����ߴ�������������������Դ��Ʒ��ǿ���Ӷ������������ص�Ԥ�ڣ�����������ֲ�����ȥ���½��˽�30%������Ԥ�����껹�п��ܼ������٣��������������Ӧ���ֽ��ŵ��¼۸����ǵĺ���� �����ɴ˿�����ԭ�ͼ۸����ʷ�Բ���ǣ����������Ʒ�г����Ӷ�Ϊ���Ǵ����IJ�����ѹ�������л�����Ŀǰ���ҹ��������ֵ��¥�ۡ����к�ʳƷ�۸������ǣ�ͨ��ѹ���������������������辶��Ͷ���ڻ��г������Ż��в������ջ������Ƴ��Ļƽ����Ʊָ���ڻ�Ҳ������Ͷ�����ṩ��ֵ����б��յ���;������Ȼ���������Щ����ʱ������������Ҫ��������������֪ʶ������ʶ���˽��г�֮���ܸ��õĻ��Ͷ�����档��ô����������Ķ����ĺ�����ڻ�Ʒ��Ͷ���±��ɡ�ϣ�����������з����ĸ����з���Ʒ���������������ε�ͬʱ���ǿ����֧�š���ͬʱ��ǿ���Ͷ�ʹ�����Ҳ����ʱΪ���ṩ����İ�������Ȼ�������Ҫ˵���ǣ���Ͷ���з��գ�������������� ������������ �з���

��֧��Flash

|

|||||||||||||