|

|

|

沪深300股指期货仿真交易价格发现功能实证研究http://www.sina.com.cn 2007年11月12日 08:48 中信建投期货

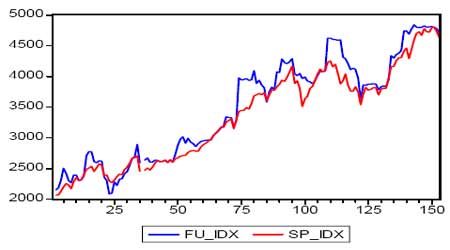

沪深300 指数期货仿真交易已运行近一年,仿真交易能不能实现价格发现功能直接关系到其有效性,在股指期货推出预期逐渐增强的背景下,这也是股指期货相关研究的重要前提。 1、基于日收益率的期指仿真交易的价格发现功能实证研究股指期货市场与现货市场领先―滞后关系的大多数研究均证明,期货市场更具成本与信息优势,导致其价格的形成领先现货市场,而具有价格发现功能。同时,期货市场与现货市场间非同步交易的存在,以及两市场间的标的―衍生关系具有的调整功能也促使期货市场价格领先现货市场。由于当月合约成交量、持仓量都较大,作为主力合约,理论上投资者可以以其价格走势来判断现货指数的走势。我们统计了2007 年1月到8 月的沪深300 股指期货仿真交易的当月合约日收益率和沪深300现货指数的日收益率差异,共152 个交易日。下图为2007 年1 月4 日到8 月17 日股指期货仿真交易当月合约与沪深300 指数的走势图。 图1 股指期货仿真交易当月合约与沪深300 指数的走势图 经统计发现,现货收益率与期货收益率正负方向不一致的有42 个交易日,其中下一交易日与当日期货价格走势相同的有25 个,占59.5%。考虑到收益差异虽然方向不一致,但差别并不很大等情况可能对统计结果产生影响,我们考察了两者收益差的绝对值在3%以上的情况,其中下一交易日与当日期货走势一致的占55%,而两者之差的绝对值在5%以上时,正确率为64%。 同时,我们以0708 为例检验了股指期货仿真交易是否能为现货市场的集合竞价提供参考。分别定义股指期货收益率与指数现货的收益率:股指期货收益率=(仿真交易9:20 的价格―前一交易日的收盘价)/前一交易日的收盘价 指数现货的收益率=(沪深300 指数的开盘价―前一交易日的收盘价)/ 前一交易日的收盘价 仿真交易提前开盘形成的价格可以为现货市场的开盘价提供有意义的参考从日收益率来看,当前股指期货仿真交易与现货指数之间不存在明显的领先―滞后关系比较两者的正负号,可以发现,20 个交易日只有4 个交易日的收益率正负符号不同,正确率达80%,这说明仿真交易提前开盘形成的价格可以为现货市场的开盘价提供意义的参考。以上结果初步说明以当月合约的走势来判断下一交易日的现货走势有一定的参考意义。表1 是对期货、现货日收益率基本统计分析。 表1 指数期货与现货日收益率的基本统计分析

从表1的统计结果可知, 沪深300指数的日收益率的均值大于其股指期货的收益率,而股指期货的收益率的波动大于现货指数的波动,股指现货与股指期货的峰度均表现为“尖峰”,J-B统计量也显示两者均拒绝正态分布的假设。 经测算,现货收益率与期货收益率的相关系数为0.6965,但这并不能说明二者之间相互影响的先后次序。Granger 因果检验主要是看现在的y能够在多大程度上被过去的x 解释,加入x 的滞后值是否使解释程度提高,如果x 在y 的预测中有帮助,即“y 是由x Ganger 引起的”。它检验的是先后次序和信息内容,而不是一般意义上某种原因关系。 下面运用Granger 因果关系检验来考察沪深300 指数期货是否能用来做现货价格的预测。首先进行单位根检验。对2007 年1 月到8 月的沪深300 指数收益率进行ADF 检验,结果表明,指数现货收益率序列与仿真交易的日收益率均拒绝原假设,表明其为平稳序列。以下对期货现货收益率序列进行Granger 因果关系检验,它以均方误差(MSE)作为判断基准。取滞后期P=3,结果如下: 表2 基于日收益率的格兰杰因果检验结果

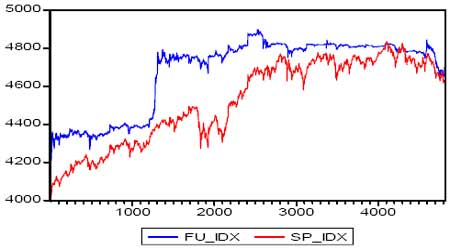

从上面的结果可以看出,两者都不能拒绝原假设,即沪深300 指数收益率不是股指期货收益率的Granger 原因,同样,股指期货收益率也不能Granger 引起沪深300 指数的收益率的变化。这表明从日收益率来看,当前股指期货仿真交易与现货指数之间不存在明显的领先―滞后关系。 Granger 检验表明沪深300 指数现货1 分钟收益率和股指期货1 分钟收益率相互引导 2、基于高频数据的期指仿真交易的价格发现功能实证研究 由于期货价格是对未来某时点现货价格的预期,两者对新信息的反应在理论上应该是一致的。由于日收益率的时间间隔较长,可能并不能精确地表明两者对新信息反应的程度。所以我们采用高频数据对仿真交易的价格发现功能进行实证研究。 考虑到期货市场和现货市场受相同因素的影响,而日内数据更能准确地反映期货价格是否领先于现货价格,所以我们采用1 分钟的高频数据,运用分布滞后模型衡量期货和现货市场的领先―滞后关系,共4810个数据。下图是2007 年7 月23 日至8 月17 日的0708 合约与沪深300指数分时走势。 图2 IF0708 合约与沪深300 指数分时走势 下面对期货现货1 分钟收益率序列进行单位根检验,结果显示期货、现货收益率序列在1%的显著性水平下均拒绝原假设,均为平稳时间序列。对1 分钟收益率进行Granger 因果关系检验,结果如下: 表3 基于1 分钟收益率的格兰杰因果检验结果

以上结果说明在10%的置信度下两者均拒绝了原假设,即股指现货1分钟收益率和股指期货1 分钟收益率相互引导。以下运用分布滞后模型对现货指数收益率和期货收益率进行建模。 sp_re=a・fu_re+b・fu_re(-1) +c・fu_re(-2) +d・fu_re(-3)+e・fu_re(-4)模型显示期货收益率变化领先现货收益率变化约为4―5分钟。而期货收益率的变动只受当前及前1分钟现货收益率的影响。 sp_re 代表指数现货收益率,fu_re 代表当前时刻指数期货收益率,fu_re(-1)代表前一分钟指数期货收益率,以此类推。通过多次试验,得出滞后4 阶时拟合效果最佳。此时方程如下: sp_re=0.23fu_re+0.14fu_re(-1)+0.15fu_re(-2)+0.10fu_re(-3)+0.07fu_re(-4)t= (18.4) (11.4 ) (11.8) (8.3) (5.7) 以上模型存在的一个重要问题是多重共线性,为此采用PDL 模型重新估计,考虑到期货收益率对现货收益率的影响在k 期后截至,我们施加一个远端约束,设定滞后长度设为4,多项式阶数为2,估计结果如下: sp_re=0.21fu_re+0.18fu_re(-1) +0.14fu_re(-2) +0.10fu_re(-3)+0.05fu_re(-4)t= (18.4) (25.5) (18.4) (12.4) (9.3) 当滞后阶数为5时,我们发现有更好的拟合效果,而当滞后阶数为6时,拟合效果开始不理想。所以可以认为期货收益率变化领先现货收益率变化约为4―5分钟。而期货收益率的变动只受当前及前1分钟现货收益率的影响。 以上研究结论与国际上对期货现货市场的领先―滞后关系的研究结论是一致的。期货市场的价格发现功能主要是因为期货市场的低交易成本和高流动性交易使得信息首先在期货价格上得到反映,另外现货市场上不活跃的小公司股票交易使得期货价格与现货价格之间产生了时机上的差异。以上实证结果都说明股指期货仿真交易初步具备了价格发现功能,可以为现货市场的走势提供有价值的参考。 中信建投期货 刘超

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||