|

|

|

沪深300股指期货仿真交易的期现套利分析http://www.sina.com.cn 2007年11月12日 08:46 中信建投期货

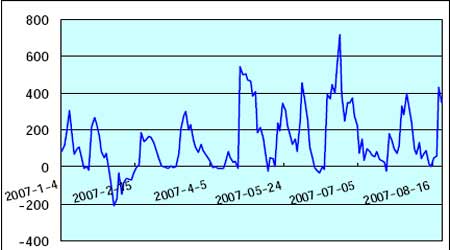

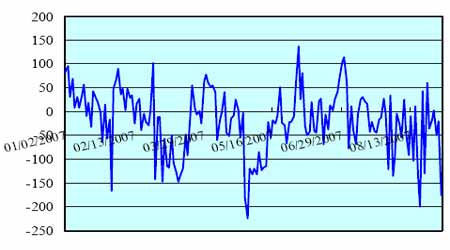

期现套利在股指期货交易中占重要地位,投资者一旦发现股指期货的市场价格偏离了理论价格的无套利区间,就可以在期货市场与现货市场上通过低买高卖获得利润。期现套利使股指价格更合理,更能反映股票市场的走势,并且有助于股指期货市场流动性的提高。本文以股指期货仿真交易的当月合约为例,对比分析了其升水情况,并对期现套利空间进行了分析,结果表明股指期货仿真交易有较大的期现套利空间,股指期货正式上市后投资者可充分利用以获取低风险收益。 1、沪深300 指数期货仿真交易当月合约的升水情况 首先选取2007 年1 月到8 月的沪深300 股指期货仿真交易的当月合约,图1 显示了当月合约较现货指数的升水变化情况,可以看出,沪深300 指数期货当月合约的升水幅度一般在0―400 之间,最大值为716 点,而出现现货升水的情况很少,这与今年以来我国股市一直处于大牛市的环境密切相关,另一方面也表现出缺乏套利者的仿真交易还不够成熟理性。另外,随着到期日的临近,当月合约都逐渐向现货收敛。 图1 沪深300 指数期货当月合约升水情况(2007 年1 月―2007 年8 月) 接下来我们与香港恒指期货相比较,恒生指数期货合约的月份与沪深300 指数期货相同,不同的是,恒指期货合约为每点仅为50 港元,当前其合约价值小于沪深300 指数期货。恒指期货每个月倒数第二个交易日为最后交易日。图2 显示了2007 年1 月到8 月的恒指期货当月合约升水情况,可以看到其升水的变化范围在-150―100 之间。而恒生指数的点位约为沪深300 的4-5 倍,所以与香港等成熟市场相比,沪深300 指数期货仿真交易的投资者理性程度不够,加之投机者所占比重过大,从而导致期货升水过高。 图2 恒指期货当月合约的升水(2007 年1 月―2007 年8 月) 2、沪深300 股指期货合约的期现套利空间分析 股指期货定价的持仓成本模型的假设前提:(1) 市场是完全竞争的,所有交易者都是价格接受者;(2) 市场是完善的,即没有交易成本,而且不涉及买卖差价;(3) 交易所产生的各种收益免税,或所得税和资本利得税的税率为零;(4) 所有基础资产的可分性是无限的;(5) 基础资产或现货可以卖空,且不受限制,卖空者能自由支配卖空所得收入;(6) 期货合约并未赋予卖方(或空方)以交割的选择,即合约项下的基础资产只有一个等级,交割日期也为确定的一天;(7) 交易不涉及信用风险,所有借贷都按无风险利率进行,而且不受限制,无风险利股指期货的持仓成本模型仿真交易中股指期货市场价格高于理论价格是常态在期货合约的有效期内保持不变;(8) 远期价格与期货价格是相等的,即不考虑逐日盯市的特性对期货价格的影响;同时,现货市场与期货市场存在著价格趋同现象,即在期货合约的到期日,期货价格与现货价格相同。 在以上假设下,股指期货的理论价格为: FT=ST・e(r-d)T 其中,FT 为T 时刻股指期货合约的理论价格,ST 为T 时刻沪深300指数现货价格,T 为股指期货合约到期时间(以年计),r 为无风险利率,d 为股息率。我们选取一年期的SHIBOR 利率作为无风险利率,股息率的计算采用调整股本加权的方法,数据来源于wind 资讯。 根据以上模型,我们得出各当月合约的每日理论价格,图3 反映了各当月合约的理论价格与市场价格的走势对比,从中可以看到,0705、0706、0707 合约较理论价格都存在不同程度的溢价,而其他合约的价格偏离其理论价格的时间都是短暂的,且各合约的溢价程度都随着到期日的临近而逐步减小。股指期货仿真交易中出现期货价格高溢价的原因一方面是因为虚拟资金操作,投资者随意性较大,另一方面与是市场缺少套利者有关,而套利是有交易成本的。如果股指期货正式上市后仍有高溢价,投资者可测算套利成本来确定无风险套利区间。 图3 各当月合约的理论价格与市场价格的走势对比 期现套利的成本测算仿真交易中期现套利获利空间较大 下面对期现套利成本做简单估计,期货交易手续费约为合约价值的0.02%,由于采用保证金交易,交易成本约为0.13%。如果现货采用ETF复制的方式,交易佣金约为交易额的0.4%,再加上0.8%的市场冲击成本,套利交易的总成本约为1.4%(单向)。 图4 显示了当月合约的溢价与套利成本变化,从中看出,各当月合约上市初期的溢价幅度都大于期现套利成本(尤其是0705、0706、0707三个合约),所以股指期货上市后可以充分利用套利机会获取低风险收益。从中也可以看出,随着指数的不断攀升,套利成本已逐步超过100个指数点,但大多数交易日期货价格都偏离其理论价格100 点以上,几乎每个月最大偏离幅度都有超过300 点的机会出现,如果投资者此时买入现货并卖出期货,以指数点位4000 点来算,在不到10 个交易日里可达到的收益率约为4.5%。 图4 沪深300 仿真交易当月合约的溢价与套利成本变化(2007 年3月―2007 年8 月) 经统计,我们发现初期约52%的交易日存在套利机会,且正向套利机会远多于负套利机会,这与香港、台湾等地区的股指期货套利机会有明显不同(这些地区负向套利机会多出正向套利机会约15%)。从中我们也可看出,随着到期日的临近,期现套利机会逐渐缩小,投资者要注意平仓。另外,由于在不同时期股指期货的溢价存在差异,在当月合约实际应用中要注意各种不确定性上市后的半个月一般溢价较高,期现套利空间较大,而接近交割日时,可以移仓至下月合约进行正向套利,获取低风险收益。 值得注意的是,以上结果均是根据股指期货的持仓成本定价模型得出的,而该理论模型是建立在众多假设之上的。比如,当前我国的现货交易存在卖空限制,因此卖现货买期货的套利交易模式在现实中还无法操作。而在正向套利中,一般通过成份股或ETF组合来复制标的指数,前者不仅有较大的交易成本,市场冲击成本也不小,且这两者构造的组合都与现货指数存在一定的模拟误差,加上成份股的年股息率具有不确定性等因素,这些都会影响到期现套利的精确性。另外,由于股指期货交易实行每日无负债结算制度,因此在期货头寸亏损时,投资者可能被要求将保证金补足到规定的水平。如果投资者资金周转不足,可能无法及时补足保证金而被强行平仓,套利计划由此落空。因此,投资者应对股指期货的变动保证金数量有充分预估,做好资金管理。 中信建投期货 刘超

不支持Flash

|

||||||||||||||||