|

|

|

市场研究:铝成本限制下跌空间http://www.sina.com.cn 2007年11月12日 08:43 光大期货

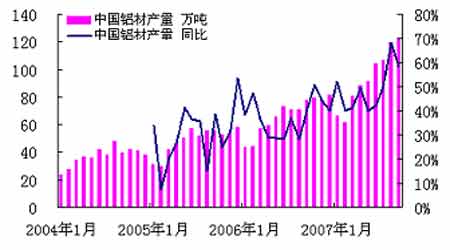

10月份,国内和伦敦市场铝的走势有较大差异,国内市场受供应增长影响出现补跌行情。 尽管产量大幅增长,并且氧化铝供应增长使得未来铝价仍然受到供应的压力,但是国内消费需求仍然强劲,能源价格大幅上涨使得电解铝的生产成本不断提高,国外产量的增长也受到限制,作为高耗能产品现有铝库存的价值也在不断攀升。 受到金融市场波动及金属市场整体疲弱影响,铝价格面临一定调整压力,但我们认为电解铝价格下跌空间不大。 图1:中国铝产量 图2:中国铝材产量 图3:三大交易所铝库存变化 10月份,LME市场铝价月初受铜价上涨乏力影响而再次探底,三个月期铝最低跌至2383.5美元,但能源价格的不断上涨给伦铝以较强的支撑,基金调仓推动铝价反弹,10月31日LME三个月期铝场内收报在2542.5美元,较9月末上涨了30美元。国内期货市场,受产量增加库存增长,消费预期减缓影响,生产企业的抛售令铝价大幅下挫,主力801合约最低跌至18100元,但伦铝的强劲使得国内价格也出现反弹,主力801合约10月末收报在18320元,较9月末收低1220元。 国内电解铝产量继续大幅增长 根据国家统计局公布数据,中国铝产量在9月份再创历史新高,9月份国内生产电解铝110.37万吨,同比增长37.1%;1-9月累计产量890.10万吨,同比增长34.2%。日均产量增幅更大,9月份日均产量3.68万吨,高于8月份日均3.48万吨,达到全年最高水平。 国际铝业协会(IAI)公布数据显示,不包括中国,9月份日均产量为6.86万吨,高于8月份日均产量6.83万吨,而06年9月份日均产量为6.52万吨;全球9月(30天)铝产量为205.7万吨,8月(31天)铝产量为211.8万吨,2006年9月铝产量为195.7万吨。IAI的数据还显示,截至9月末,西方国家生产商持有的各种形式铝库存(不含完工成品)减少8.0万吨至287.2万吨,8月修正后为295.2万吨,2006年9月为288.7万吨。未锻造铝库存下降至154.4万吨,8月修正后为160.0万吨,去年同期为160.0万吨。 国内电解铝消费依然强劲 今年1-9月电解铝的表观消费量达到887万吨,同比增长41.0%;其中,铝材产量达到835.5万吨,同比增长49.0%。根据国家统计局的数据,9月份铝材产量122.28万吨,为年内最高。电解铝消费主要来自于国内旺盛的消费需求,从7月1日起大部分铝制品出口退税被取消,三季度铝制品出口明显回落,铝制品出口量由6月份的年内最高值22.04万吨,降至9月份的11.78万吨,出口量几乎减少了一半。不过和去年同期相比铝制品的出口量仍然处于较高水平,1-9月铝材累计出口143.87万吨,同比增长66.0%。 氧化铝产量维持较高水平 统计局数据显示, 9月份国内生产氧化铝169.1万吨,同比增长43.9%;1-9月累计产量1439.71万吨,同比增长50.7%。海关数据则显示氧化铝进口量出现增长,9月份进口45万吨,比8月份增加5万吨,但同比减少了27.7%。而9月份的铝土矿进口量则下降至230万吨,比8月份减少了72万吨。 由于国内氧化铝产能释放,投产达产项目不断增加,使得市场供应增加。8月初国内氧化铝市场价格从3900元-4000元/吨下跌至3500元-3600元/吨。9月13日,中国铝业将氧化铝价格由3900元/吨下调至3500元/吨,下调400元/吨。近期国内外氧化铝价格走势有一定差异,国内非中铝氧化铝价格继续小幅回落,目前成交主要集中在3300元/吨上下,中国铝业仍维持在3500元/吨;而澳大利亚港口氧化铝价格有所回升,目前约为370美元/吨,主要原因是国外一些氧化铝厂生产出现问题导致供应偏紧。10月中旬印度铝业公司(Nalco)一年期30万吨氧化铝招标价格为明年LME现价的12.88%,低于目前市场价格。 据相关报道称,第四季度将有大约300万吨产能投产,其中包括新东方40万吨的精炼项目,广西华银铝业160万吨的氧化铝项目。我们认为氧化铝供应增长使得价格面临压力,但另一方面,铝土矿的供应问题及成本提高使得价格回落的空间较为有限。 LME铝库存自高位回落 10月份,三大交易所铝库存总量基本保持不变,但地区之间出现差异。LME的铝库存在9月份有较大增长,在9月26日最高增至96.2万吨,比8月末增加了13.5万吨,但10月下旬以来LME的铝库存逐步减少,至10月末降至92万吨,减少了约4.2万吨。10月份COMEX的铝库存也减少了约5000吨。上海交易所铝库存则先增后减,国庆长假后两周增幅较大,增加了约2.7万吨,最高达到9.58万吨,而最近一周则减少了0.32万吨。截至11月2日,三大交易所铝库存总量为104.22万吨,总量和9月末基本持平。 能源价格大幅上涨,生产成本攀升 过去的两个月,原油价格从70美元附近一路扬升到目前的90美元上方,涨幅超过30%。众所周知电解铝属于高耗能产品,每生产1吨电解铝需要消耗约15,000千瓦时的电,电力成本约占电解铝全部现金生产成本(Cash Cost)的30%。 另外,由于石油焦价格的大幅上涨,电解铝生产的另一原材料碳素价格也面临上涨。能源价格的大幅上涨,将减缓全球电解铝产能扩张趋势。 10月份,国家发展改革委员会宣布,取消国家出台的对电解铝、铁合金和氯碱企业的电价优惠政策。根据新政策,电解铝行业的用电价格,在销售电价表中单列或注明实行优惠的,原则上应在2007年内予以取消,改为执行大工业电价下的“电石、电炉铁合金、电解烧碱、合成氨、电炉黄磷”类电价;若单列的电解铝行业电价与上述电价价差每千瓦时大于5分钱的,2007年内先取消电价优惠5分钱,其余优惠原则上2008年内取消。国内电解铝行业的电价水平已经处于全球的高端,而优惠电价被取消成本线将进一步提高,铝价的下行空间也受到限制。 结论 10月份,国内和伦敦市场铝的走势有较大差异,国内市场受供应增长影响出现补跌行情。 尽管产量大幅增长,并且氧化铝供应增长使得未来铝价仍然受到供应的压力,但是国内消费需求仍然强劲,并且能源价格大幅上涨,使得电解铝的生产成本不断提高,国外产量的增长也受到限制,作为高耗能产品现有铝库存的价值也在不断攀升。 受到金融市场波动及金属市场整体疲弱影响,铝价格面临一定调整压力,但我们认为电解铝价格下跌空间不大。 光大期货 曾超

不支持Flash

|

|||||||||||||||