|

|

|

市场研究:锌供应压力仍将持续http://www.sina.com.cn 2007年11月12日 08:42 光大期货

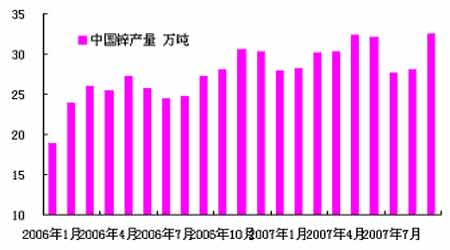

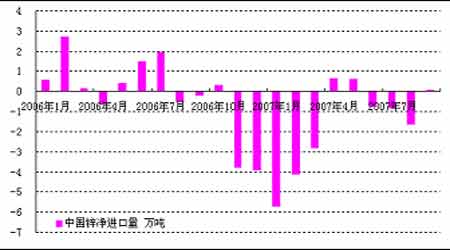

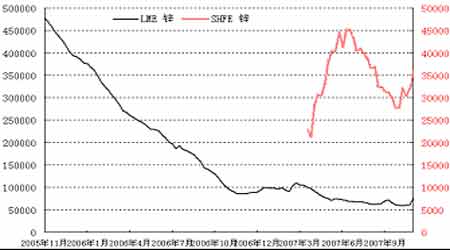

9月份国内产量大幅增长,供应压力再次显现。在经济环境较疲弱而金融市场大幅振荡的情况下,前期由于国内企业限制产量形成的价格平衡被打破,而库存的增长使得价格继续下跌的压力加大。 图1:中国精炼锌产量 图2:中国精炼锌净进口量 图3:交易所锌库存变化 10月份,LME锌价未能延续9月份的反弹行情,金融市场的震荡以及交易所库存大幅增加,令其重返下降通道,10月31日场内收报2820美元,较9月末下跌了230美元。国内锌价在供应量不断增长的情况下,价格再度下跌,沪锌主力801合约10月31日收报25250元,较9月末下跌了1760元。 9月份国内锌产量大幅增长 在经过两个月的设备检修期之后,9月份国内精炼锌产量大幅增长。从统计局公布的数据来看, 9月份国内精炼锌产量32.48万吨,同比增长13.9%,比8月份产量增加4.47万吨;1-9月精炼锌产量总计为269.57万吨,同比增长19.0%。9月份精炼锌日均产量1.08万吨,达到年内最高值。锌精矿产量在9月份也出现回升,9月份锌精矿产量(含锌量)22.26万吨,同比增长13.1%,锌精矿产量比8月份增加了2.82万吨;1-9月锌精矿产量总计180.92万吨,同比增长11.9%。 9月份进出增长出口下降,进口略大于出口 7、8月份受到国内企业减产、贸易商惜售等因素的影响,国内外比价回升,9月份国内精炼锌进口增长而出口下降。海关数据显示,9月份国内进口精炼锌1.30万吨,比8月份增加0.71万吨,同比减少2.10%,1-9月份累计进口10.47万吨,同比减少了56.1%;9月份出口精炼锌1.23万吨,比8月份减少了0.97万吨,同比减少了18.5%;1-9月份累计出口24.82万吨,出口量同比增长了43.7%。9月份精炼锌实现净进口0.07万吨,8月份净出口量为1.61万吨。 机构数据有差异,但供应增长趋势明显 10月份,国外研究机构全球金属统计局(WBMS) 和国际铅锌研究小组(ILZSG)先后发布了1-8月 份全球精炼锌市场供求情况的报告,两家机构观点有一定差异。全球金属统计局(WBMS) 的报告认为,今年前8个月全球锌市场过剩15.3万吨,可报告库存减少3.4万吨。同期矿山产量为722.7万吨,较去年同期上升8.4%;精炼锌产量增加53.9万吨至746.4万吨,受亚洲国家,特别是中国增产42.7万吨带动。国际铅锌研究小组(ILZSG)公布的最新月度报告则认为, 今年前8个月,全球精炼锌消费量上升至750.1万吨,去年同期为725.0万吨。精炼锌产量从去年同期的693.9万吨上升至747.3万吨,1-8月全球锌市供应短缺2.8万吨。 我们认为精炼锌产量增长明显,而且市场继续面临过剩压力,主要证据就来自于9月份国内锌精矿进口量的大幅增长和10月份交易所库存的大量增加。 交易所库存大幅增长 10月份交易所锌库存出现较大增长。国庆长假后第一周,上海期货交易所锌库存出现自7月下旬以来的首次增长,增加了4225吨。10月中旬LME仓库锌库也出现回升,并且在月末增速加快。截至11月2日上海期货交易所精炼锌库存量为3.58万吨,比9月底减少了0.81万吨;伦敦金属交易所锌库存总量为7.67万吨,比9月末增加了1.54万吨。 LME期锌现货出现贴水 随着供应量的增加,最近一个月LME期锌现货对三个月期货的价差继续收窄,10月中旬以后现货价格的跌幅要大于期货价格,LME期锌现货价格出现贴水,最低达到-20美元,而在8月上旬现货升水最高曾经达到63美元,价差的变化也反映了供求关系的变化。 结论 9月份国内产量大幅增长,供应压力再次显现。在经济环境较疲弱而金融市场大幅振荡的情况下,前期由于国内企业限制产量形成的价格平衡被打破,而库存的增长使得价格继续下跌的压力加大。 光大期货 曾超

不支持Flash

|

|||||||||||||||