|

|

|

LLDPE市场研究:连塑料蓄势上涨http://www.sina.com.cn 2007年11月09日 00:09 北京中期

一、行情回顾 本月,连塑料期货市场摆脱了“十一”长假前的僵持局面,走出了一波震荡上行的行情, 其中主力期约L0801 月开盘报12520 点,最高13155 点,最低12485 点,收涨575 点,报13095 点,持仓、成交双量大幅放大,增仓5250 手,至8990 手,成交较上月放大44950 手,至13600 手,交投区间明显上移,这主要源于美元指数创历史新低,地缘政治局势紧张,加之美库存意外下滑,对于供给的担忧一直挥之不去。国际原油期价频创新高,从而激励了原油下游市场连塑料期市的市场人气,加之本月LLDPE 现货市场有所回暖,整体现货资源紧俏,市场惜售心理浓厚,且中石油上调部分现货市场出场价,这均助推了连塑料期货市场的强劲上涨,本月最后一个交易日的10 月31 日,连塑料主力期约L0801 终盘以13095 点报收,创出大连商品交易所LLDPE 期货上市以来最高收盘价。 鉴于目前国际油价居高不下,加之LLDPE 现货市场资源紧张,市场明显出现惜售心理,且国内主要生产企业上调出厂价,随着冬季的来临,下游需求的启动,这均对LLDPE 期货市场构成稳固支撑。 在国际油价高企的背景下,预期LLDPE 后市仍有一定上行空间。 大连LLDPE 主力期约9 月、10 月交易情况比较

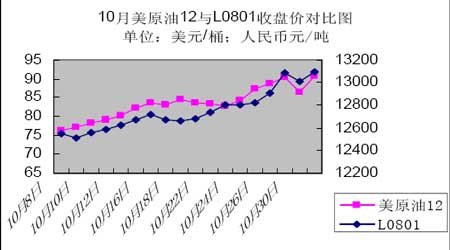

L0801 日K 线图 二、影响连塑料市场的主要因素 (一)上游市场方面: (1) 原油 10 月,国际原油期货市场屡创记录新高,因支撑原油市场走强的利多因素频现,美元指数跌至历史新低,地缘政治局势愈加紧张,以及原油库存意外大幅下降,从而导致市场对供给存在较深的忧虑,这均助推原油市场风起云涌,屡攀新高。10 月31 日,美国政府公布的数据显示该国上周库存意外减少,且FED一如预期宣布降息25 个基点,隔夜纽约12 月原油期货以每桶95.15 美元报收,这是1983 年推出纽约原油期货以来近月合约的最高位。 10 月美原油12 及伦敦01 期约收盘价走势图(单位:美元/桶) 10 月美原油及伦敦原油交易情况

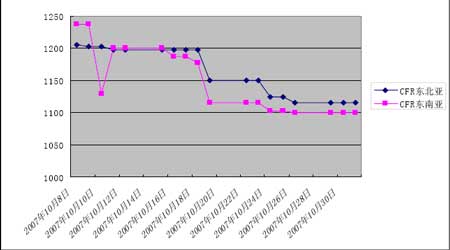

原油是生产LLDPE 产品的主要上游原料,因此国际原油市场的价格是构成LLDPE 生产成本的重要因素之一,国际油价的走势对LLDPE 具有重要的影响,油价的大幅上涨不仅影响着LLDPE 市场的走势,同时在市场心理上对LLDPE 市场构成强劲的支撑, 10 月的国际原油期货市场屡创纪录新高,从而提振了LLDPE期市亦创出纪录新高。 (2)乙烯 自十一长假后,亚洲乙烯市场出现了供给过剩的局面,从而导致乙烯价格持续下挫,截至10 月31 日,CFR 东北亚乙烯价格跌幅愈7%,而CFR 东南亚的乙烯价格更是大跌140 美元,跌幅深达愈10%。据悉,近日亚洲地区将有多套乙烯裂解装置重启,其中,韩国Honam10 月27 日重启丽水72 万吨裂解装置,10 月31 日SK 能源重启蔚山19 万吨1#裂解炉装置,11 月10 日台塑重启麦寮90 万吨2#装置,台湾CPC 将在11月底重启桃园3#裂解装置,届时亚洲仍将面临乙烯市场供应充足的局面,从而拖累LLDPE 的上涨步伐,但在目前国际油价仍居高不下的背景下,乙烯市场的生产必将受到冲击,进而导致乙烯生产成本增加,从而弱化了因供给过剩对LLDPE 市场产生的影响。 10 月亚洲乙烯价格情况

(二)现货市场方面: 十一长假后,初期现货市场整体表现平稳,局部小幅震荡,其中华北地区报价走高,其它地区报价较为平稳,市场整体成交情况没有明显改善。随后现货市场小幅震荡,人气有所好转,其中华北地区报价稳中上扬,市场心态较好;华东地区报价平稳,市场成交较好;华南地区报价先抑后扬,期间中油西南价格普遍调涨50 元/吨,局部货源紧张,市场气氛有所好转,但整体成交情况维持一般,月末,石化企业上调LLDPE 出厂价,吉林石化出厂价上调100 元/吨至12220 元/吨,大庆石化上调50 元/吨至12170 元/吨,兰州石化调高50 元/吨至12250 元/吨,国内各地报价涨跌互现,其中华北地区国产及进口LLDPE 报价联袂走高,华东地区报价坚挺,南京市场扬子石化7042 报价12500 元/吨,华南地区报价回落,广州市场广州7042报价12600-12620 元/吨。市场货源不多,贸易商心态转好,整体成交情况变化不大。 (三)仓单市场方面: 10 月LL0801 仓单市场交易统计情况

十一长假后的月初交易时段,主力仓单LL0712 呈现出V 型震荡走势,前两个交易日呈现大幅下挫,随后在国际原油连续走高的提振下,价格有所反弹,月中主力仓单逐渐移至LL0801,该仓单在长假后的第二交易周前期,主力仓单LL0801 呈现小幅上涨,并在周末以横盘整理为主,月末主力仓单LL0801 继续震荡上行,因WTI 国际原油经过换月后再次暴涨,给予塑料仓单市场稳固支撑,同时石化厂家调涨带动市场报价小幅上扬。 (四)库存及进出口情况 据金银岛交易中心统计的数据显示,本月国内聚烯烃市场库存比例变化不大,略有减少,本报告数据统计截止2007 年10 月31 日。具体情况如下所示: 当前总库容为66.9 万吨,与上期持平;当前总库存量为31.82 万吨,减少0.08 万吨,总占用率为47.56%,减少了0.12 个百分点。北方和南方库存较上期有所增加,中部库存较上期减少了2%。各品种中,聚丙烯和线型的库存比例较上期没有变化。进口料所占比例较上期略有增加,约占29.95% 。 (1)分地区库容占用率:

(2)较上期库存变化:

(3)进口料所占比例:总体较上期略有增加。北方大区和南方大区较上期略有减少,中部大区较上期有所增加。

2007 年8 月LLDPE 进口数据统计

2007 年9 月LLDPE 进口数据统计

(五)下游市场方面: 农膜生产是LLDPE 需求的一个晴雨表,LLDPE 近80%的需求来自农膜,近日农膜生产可谓较为红火,首先是大蒜地膜生产结束后,春季地膜的生产将紧锣密鼓的展开,这对原料LLDPE 的需求继续维持良好态势具有强劲的支撑;其次山东、江苏、河南等省份膜生产继续转旺,北方市场棚膜进入产销旺季。据悉淄博农膜厂家反映订单接收良好,装置开机率较理想,平均在70%―90%范围内。南方市场整体库存偏低,随着西瓜膜和蔬菜膜的转旺,整体农膜需求将维持适度上涨局面。 三、LLDPE 后市展望: 综上,笔者认为连塑料LLDPE 后市除需密切关注上游国际原油市场的动态,这其中主要包括美国最大的取暖油消耗区-东北部气候寒冷程度、炼厂装置运行情况、美元走势以及地缘政治局势等;还需关注亚洲乙烯裂解装置的生产和运行情况,LLDPE 下游最大的消费领域-农膜的生产运行情况。 鉴于库存、炼厂、地缘政治以及美元贬值等诸多因素轮番冲击国际原油市场,且目前世界原油需求强劲,国际油价仍存在再创新高的可能,如原油市场正如预期,长期来看,LLDPE 市场将受国际原油市场的强劲支撑,仍存在一定上行空间,但其间适当的回调在所难免。 北京中期研发部 刘燕燕

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||