|

|

|

美盘小麦跌跌不休 内盘强麦迭荡起伏http://www.sina.com.cn 2007年11月09日 00:08 北京中期

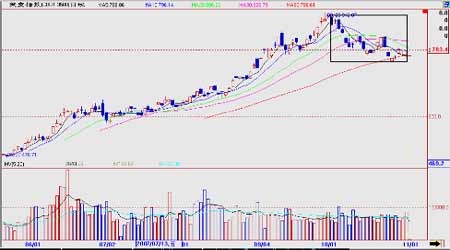

内容摘要: 在国内庆十一休长假之前,外盘小麦此前受需求强劲,出口量激增,澳麦减产提振不断攀升,但当中国开始休假期间,却因为利多出尽,找不到更多利好因素支撑而走出震荡向下的行情,而且期间越发担心后期需求不足,下年度小麦种植面积增加,其它小麦主产国竞争,从而持续走出跌跌不休的行情,偶有反弹也大多源于周边商品市场的溢出效应。美麦领涨风光无限的岁月似乎已经过去。 美元贬值,原油大涨,提振农产品市场不断续写辉煌,这种效应传导至国内市场,再加上我国市场内部存在的流动性过剩,投资需求旺盛,国内农产品市场依然火热,强麦跟随着其它农产品走势。如果仅从现货基本面来讲,国内小麦市场并无特别的消息,托市收购结束,国家收储量低于去年,农民手中存粮量增加,调控对于市场的影响力有所减弱,但依然强劲。 长假之后,面粉厂对面粉需求并不太旺,托市小麦最低价拍卖也受到冷落,饲养业对麸皮的需求增长倒是提供了些支撑因素。但小麦现货价格很平稳,甚至略有下降,远不及期货市场麦价迭荡起伏来得精彩。本月历经十一长假,外盘风云突变,强麦低开高走,回调,震荡,在区间(1967-2089)演绎波动行情, 在接近2100 点附近,总是会受到强劲的阻力。而且这种波动目前呈现趋势不明的走势。 强麦指数日线图 美麦期货进入10 月便以江河日下之势迅速回落,偶尔反弹,也仅是因为传言俄罗斯要下调小麦出口关税,最终没有得到证实,下降的总趋势没有改变,自月初的898.7 美分一度跌至768.1 美分,跌幅近15%。 美麦指数日线图 一、小麦价格稳定,市场风平浪静 1、新麦播种有序进行,优麦产量有望增加 国家粮油信息中心在10 月份的《食用谷物市场供需状况报告》中预测,2007 年中国小麦播种面积为2300 万公顷,与上月预测持平。在天气情况基本正常的情况下,预计2007年小麦产量为10700 万吨,与上月预测持平,较上年的10447 万吨增长253 万吨。其中冬小麦的产量预计为10200 万吨,与上月预测持平,高于上年的9863 万吨;春小麦产量预计为500 万吨,与上月预测持平,但低于上年度的583 万吨。增长的主要原因是小麦种子的优质率提高,亩穗数增加,从而提高了单产和产量水平。 冬小麦播种面积预计为2150 万公顷,与上月预测持平,较上年的2142 万公顷增长8万公顷。预计春小麦的播种面积为150 万公顷,与上月预测持平。10 月份,预计2007 年全国小麦单产水平将达到4652 公斤/公顷,与上月预测持平,但高于上年的4549 公斤/公顷。其中冬小麦的单产水平预计为4744 公斤/公顷,与上月预测持平,高于上年的4605 公斤/公顷。冬小麦单产水平提高的主要原因是良种种植率提高,小麦亩穗数增加,带动了小麦单产水平的提高。特别是安徽,江苏和河南等省,表现尤为突出。春小麦的单产水平预计为3333公斤/公顷,与上月预测持平,低于上年的3373 公斤/公顷的水平。10 月份,预测2007/08 年度国内制粉小麦消费量为8650 万吨,同比持平。年度内饲用和工业用小麦消费量累计同比增加85 万吨,分别达到500 万吨和230 万吨。小麦的年度总消费量预计为10230 万吨,同比增加112 万吨。出口量预计为250 万吨,同比增加80 万吨。10 月份,预测2007/08 年度国内小麦结余量为530 万吨,较上年度的393 万吨增加137 万粮油信息中心本月小麦供需数据基本与上月持平。 对于下一年度的生产,另外还有一些资料。 河南省农业厅最新调查统计显示,在今年秋播中,全省优质小麦的播种面积预计将首次 突破5000 万亩,占全省麦播面积的65%,比上年增加100 万亩左右,较2002 年的2170 万亩翻了一番还多。目前,河南省基本上建成了全国最主要的优质小麦生产与加工基地。 从山东省农业部门了解到,今年山东省将通过政策推动、项目带动、市场拉动等综合作用,确保今年小麦播种面积5000 万亩以上,其中优质专用小麦扩大到4000 万亩。从今年秋种开始,山东省选择10 个县建立小麦万亩高产示范方,产量指标要求平均亩产600 公斤以上。 从安徽省农委了解到,今年安徽省小麦种植面积将保持在3200-3300 万亩之间,去年小麦播面积为3275 万亩。 据对河北省35 个调查县,285 个调查村,2609 个农户进行调查,农户意向种植冬小麦9503.34 亩,比上年实际减少了118.75 亩,减幅为1.23%。冬小麦播种面积在上年下降的基础上将继续小幅调减。 另外还有油菜与小麦的争地问题。由于国家对油菜种植给予一定的补贴(约每亩10 元),部分主产区适当加大了种植面积,据了解,因油菜种植机械化程度太低,更多的农民仍然选择种植小麦,预计国家秋播小麦面积将稳定。这主要是在长江流域油菜主产区的情况综合以上信息,目前各主产区小麦播种已近结束,总体播种面积比较稳定,河北河南此消彼长。另外,从气候条件讲,华北在播种期间天气良好,农田墒情适宜,播种比较顺利,山东情况也如此。因此为小麦播种和初期生长提供了良好的保障。 2、拍卖平稳进行,稳定市场有效手段 10 月共进行了三次托市小麦最低价拍卖,最后一次于2007 年10 月25 日在国家粮油交易中心安徽粮食批发交易市场(河北、江苏、山东、湖北设分市场)、郑州粮食批发市场举行。此次交易会计划拍卖数量为147.93 万吨,实际成交27.44 万吨,成交比率18.55%。安徽粮食批发交易市场本次计划拍卖数量为72.93 万吨,实际成交17.73 万吨,总成交比率24.91%。其中:06 年白小麦成交5.76 万吨,成交比率25.90%,成交均价1535 元/吨;06年红小麦成交0.58 万吨,成交均价1449 元/吨;06 年混合麦成交7.79 万吨,成交比率18.89%,成交均价1469 元/吨;07 年混合麦成交3.60 万吨,成交比率98.09%,成交均价1532 元/吨。郑州粮食批发市场计划竞价销售河南小麦数量750,0215 吨,实际成交97,110.吨,成交比率12.94%,最高成交价1600 元/吨,最低成交价1380 元/吨,成交均价1484 元/吨。 9 月最后一次拍卖于2007 年9 月27 日在国家粮油交易中心安徽粮食批发交易市场(河 北、江苏、山东、湖北设分市场)、河南省粮食交易物流市场举行。此次交易会计划拍卖数量为150.98 万吨,实际成交21.33 万吨,成交比率13.34%。安徽粮食批发交易市场本次共计划拍卖数量为75.97 万吨,实际成交10.67 万吨,总成交比率14.05%。其中:06 年白小麦成交1.13 万吨,成交比率4.58%,成交均价1534 元/吨;06 年红小麦未成交;06 年混合麦成交6.77 万吨,成交比率16.10%,成交均价1465 元/吨;07 年混合麦成交2.77 万吨,成交比率83.69%,成交均价1480 元/吨。河南省粮食交易物流市场计划竞价销售河南小麦750,078 吨,实际成交106608 吨,成交比率14.21%,最高成交价1540 元/吨,最低成交价1420 元/吨,成交均价1477 元/吨。 最新的拍卖情况与9 月底相比,无论是成交量、成交比率均有所上升,而成交价格总体有所上升。9 月底节前备货已经结束,厂家需求下降,10 月小麦收购平稳略降,而10 月后,即将面临元旦春节备货,面粉加工需求会逐渐转旺,预计对最低收购价小麦的需求将会上升。另外,随着各地冬小麦播种已近结束,农民有暇售粮,后市农民粮食出售可能会增加。 9 月份以来历次最低收购价小麦实际成交量统计 单位:万吨

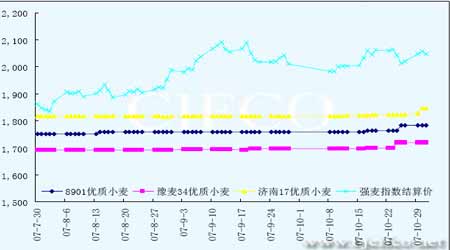

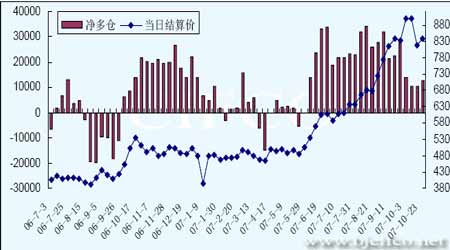

3、托市收购结束,总量比去年下降三成 据统计,截至9 月30 日,河北、山西、江苏、安徽、山东、河南、湖北、四川、陕西、甘肃、新疆11 个小麦主产省各类粮食企业累计收购2007 年新产小麦4242.4 万吨,其中:国有粮食企业收购3614.9 万吨,占收购总量的85%,比上年同期减少985.5 万吨。 小麦最低收购价预案执行期至9 月30 日结束,河北、江苏、安徽、山东、河南、湖北6 省中储粮委托收储库点按最低收购价累计收购2894.9 万吨,占国有粮食企业收购总量的80%,比上年同期减少1198.2 万吨。分地区看,河南1293.5 万吨、江苏582.4 万吨、安徽501.6 万吨、河北196.1 万吨、湖北194.6 万吨、山东126.7 万吨。 截至9 月30 日,农发行今年累计发放小麦最低收购价收购贷款433 亿元,支持收购最低收购价小麦584 亿斤。据介绍,若按小麦最低收购价预案启动前的市场收购价和最低收购价测算,预案实施区域农民今年从小麦最低收购价政策中多获益约23 亿元。 今年托市收购总量与去年相比下降约三成,今年粮食价格普遍上涨,收购价提高高于指导价是原因之一,农民惜售是另一个原因。但农资价格提高,成本上涨推动,使农民对小麦售价的期望值提高也非常正常。另外,依据季节性特点,后期小麦还可能稳中有涨,农民对后市售价的预期也有所提高。 虽然收购下降,但国储对小麦的保有量仍是巨大,政策性因素对于后市麦价保持稳定将起到主导作用,小麦价格难有更高的上升空间。 4、净出口继续增长 1-9 月我国小麦出口同比大幅增长。据海关统计,9 月份我国小麦出口较上月小幅增加,出口小麦278,280 吨;进口小麦比上月下降,2,954 吨。1-9 月我国累计进口小麦77,674 吨;出口1,710,410 吨,同比增长192.94%。到9 月末,我国小麦今年净出口总量达163.27 万吨。 从进出口情况看,我国仍主要对亚洲国家进行小麦输出。10 月山东地区有企业对外出口制粉小麦,出口地为东南亚国家,这是近年来我国首次批量出口制粉小麦,在今年我国小麦产量大幅增加的情况下,出口小麦结构有望改变。但要注意,绝大部分的出口仍是饲用小麦,而且这种情况还可能延续。在世界小麦产量下一年度可能增加的前提下,这种转变仍需要很长的过渡期。但今年的净出口格局保持稳定,小部分缓解国内供给压力。 5、2004 年进口小麦抛储情况 我国自2007 年9 月29 日起开始定期举行国有储备小麦竞价销售会,竞价销售的小麦为国家临时储存进口小麦。 9 月29 日,国家临时存储进口小麦竞价销售在郑州粮食批发市场举行,交易数量19.8万吨,实际成交1.54 万吨,成交率7.77%,成交金额0.34 亿元,最高成交价2200 元/吨,最低成交价2200 元/吨,平均价2200 元/吨。 10 月12 日消息,中国在周五的拍卖中从国有储备中出售62,500 吨进口小麦,或计划销售总量的31%。拍卖量高于9 月29 日的仅7.8%。拍卖中不同品种的小麦销售价格在每吨3,200-2,303 元,亦较国庆长假前的拍卖价格略有增长。 进口优质小麦在今年国际麦价高位之下理应非常受欢迎,但从已经举行的几次销售会情况看,第一次不理想,由于市场认为拍卖底价过高。而第二次情况有所好转,这表明市场参与者正预期晚些时候价格将升至更高,因此采购量增加。 6、现货期货价格走势对比 下图为根据国家粮油信息中心提供的报价整理的,按优质小麦品种每日各品种各地价格均价,以及期货市场当日强麦指数结算价形成的对比图形。 根据下图可以看到,优质小麦现货价格基本保持稳定,但10 月下旬起,优质小麦现货价格稳中有升,而期货市场也呈现出同样的走势。 普通小麦的价格波动在面粉厂收购价格中反映比较敏锐一些。十一过后,各地小麦需求有所下降,但玉米价格坚挺在比价关系上对小麦价格形成了支持,经过中旬的稳定震荡,下旬小麦价格稳中有升。这种趋势与近期农民忙于播种,销售缓慢,造成市场可批量收购的小麦数量暂时下降有关。目前播种基本已经结束,各产区小麦销售将会趋于正常,加上拍卖正常进行,小麦价格仍将以总体稳定为主。 二、07/08 年度小麦产量可能增加,麦价震荡 进入10 月,世界小麦形势发生逆转,小麦期价高位回落,对于需求下降的担心,下一年度全球小麦种植面积及产量增加的预期,以及找不出更为有利的消息支撑高位期价都对市场形成了压力。 据美国农业部(USDA)10 月公布的最新月度作物产量和供需报告中,对2007/08 年度世界小麦的产量继续做出下调,从上月6.0624 亿吨下调至本月的6.0047 亿吨。报告调低期末库存,降幅与上月相比达到600 万吨,即预估值降为1.0697 亿吨。美国田纳西州曼菲思城的独立分析机构Informa 经济公司发布10 月份的报告,预计2007/08 年度全球小麦产量为6.02 亿吨,低于早先预期的6.075 亿吨,但是高于上年的5.93 亿吨。 另外,本月报告的焦点之一是美国小麦的结转库存,报告最终结果显示,2007/08 年度美国小麦期末库存为3.07 亿蒲式耳,比上月下调5500 万蒲式耳,略高于市场平均预计的3.04亿蒲式耳,但处于市场预测区间内。这份报告虽然仍确认了世界小麦的紧张局势,但所有的利多因素在报告出台前基本已经被市场消化,并在盘面上得到充分反映,因此报告公布后,市场预期得到证实且没有更多的利多消息支持,盘面呈现获利回调走低的态势。 国际谷物理事会(IGC)发布月度报告,将2007/08 年度全球小麦库存预估值调高了700万吨,达到1.09 亿吨,不过仍然低于上年的1.18 亿吨。IGC 预测全球小麦产量为6.02 亿吨,比上月的预估值高出了100 万吨,这主要因为俄罗斯以及哈萨克斯坦的小麦产量调高,超过了欧盟以及美国小麦产量调低的幅度。IGC 报告称,在澳大利亚,尽管近期出现降雨,但是对于小麦作物来说来的太迟了。另外,小麦价格高企也对消费需求起到遏制。不过2008 年全球冬小麦播种前景有利,目前北半球大部分地区的播种状况良好,冬小麦播种正在顺利进行之中。IGC 预计北美、欧盟以及独联体的播种面积有望显著提高。IGC 预计2008/09 年度全球小麦播种面积提高3%(600 万公顷),达到2.20 亿公顷。 而且阿根廷小麦已经上市,政府三月份暂停新麦出口登记,因为出口申请数量大幅提高。当时出口商申请出口880 万吨小麦。但阿根廷农业部称,阿根廷粮食出口商收购的小麦已经占到了2007/2008 年度预期总产量的一半左右。截止到10 月17 日,出口商收购了479 万吨2007/2008 年度小麦。美国农业部预计本年度阿根廷将出口1000 万吨小麦。上年同期出口商收购了465 万吨小麦,不过当时出口登记工作并未暂停。2007/2008 年度小麦收割工作已经展开,政府可能会很快恢复小麦出口登记工作。但是贸易商担心小麦出口关税可能会从目前的20%上调,遏制国内小麦价格。在小麦出口需求大增的情况下,各小麦主产国对于控制国内小麦价格都将会采取必要的措施,这种预期还可能会在后期渲染小麦市场的紧张情绪。 由此可见,小麦价格上涨是一种世界趋势,而且新的小麦供应国新麦上市,也不一定会缓解供给压力,虽然美盘已经在盘面反映了小麦供应紧张的状况,但需求的高涨仍会在相当时间内支持麦价保持高位震荡。 三、国内外基金持仓情况 CBOT 小麦基金净持仓变化与期货价格对比 本月以来,基金净多持仓增量与小麦期货价格屡创新高出现背离,由于小麦期价屡创新高使市场预期美盘小麦顶部将至。基金净减持多头仓位,小麦期价大幅回落而且目前看价高量仓减仍居主导,后市小麦仍可能有回落的空间。 与外盘震荡下跌的情况相对照,我国10 月强麦也演绎了波动行情,多空持仓均有所下降。国内持仓呈现以下的变化:

注:主力持仓指郑交所公布的前20 名会员持仓。 对比10 月底和9 月底的持仓可以看出,小麦多空双方持仓均有所下降,主力净多持仓下降较多。空头居于主力。 本月外盘大幅回落,而本月商品市场的明星原油大涨提振了整个商品市场,而强麦的几次上涨也基本得益于外部市场的强势,而自身基本面的匮乏使得其后市走向并不明朗,导致多空持仓的下降。 四、后市展望 由于存在通胀压力,我国仍处于升息周期,与此同时,在美国“次级住房贷款危机”影响下,美元将进入降息周期,美元贬值可能性增加,将使人民币升值压力继续增大,美元变相将通胀压力从美国向世界输出。在这种大背景下,基础性商品如农产品、工业品均出现了价格上涨,并传导世界市场。虽然我国小麦供应充足,而且政策性托市小麦最低价拍卖机制将会稳定现货价格不产生大的波动,但总体总水平上涨却成为一种不可改变的趋势。另外随着年末临近,面粉厂备货将会进入新的阶段,对小麦需求增长也会对现货形成有力支撑。在内外宏观环境支持下,期货市场强麦将继续呈现高位震荡的行情,并主要会跟随相关产品波动,比如玉米。市场仍将会保持震荡走势,波动区间可能在(1900-2150)之间。目前市场正在寻求突破,因此并不排除下月间出现大幅波动的行情。 北京中期 杨莉娜

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||