|

|

|

连豆市场震荡为主 美盘大豆关注调整http://www.sina.com.cn 2007年11月07日 00:07 经易期货

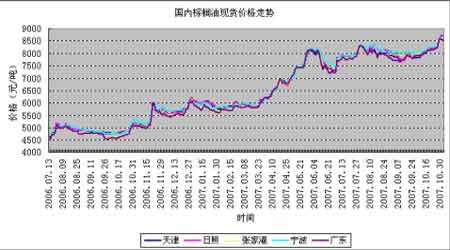

一、当周市况概述(10/29-11/2) 连豆本周冲高后振荡整理,主力资金逐渐移仓远月,而现货价格的上涨,依旧对期价形成支撑,限制了连豆的调整空间,中期技术上依然延续着涨势。本周大连大豆主力合约805合约开盘4405,最高4465,最低4345,收盘4400,上涨15点,持仓446134手。 二、行情分析 本周大连市场总体继续维持震荡走势,周初期价冲高之后没能继续上涨。周二到周五市场基本围绕着4400变动,当周最低至4345。从当周走势看大连大豆期货价格相对强于外盘。多头在资金的推动下一直保持较强的防守能力。美盘大豆下跌调整迹象明显,南美天气状况对大豆播种有利而周边外围品种涨涨跌跌对大豆有利多和利空影响。从国内现货看,进口大豆成本比较高大豆现货价格保持坚挺,黑龙江多数地区大豆收购价格已经超过4000元/吨,由于价格短期上涨过快,农民开始担忧价格是否回落,但多数农民保持惜售。技术上看大连大豆在10日均线获得支撑。预计后期仍以震荡为主,考虑到美盘大豆调整的可能性,建议大豆多单逢高减仓,回调再考虑买入。 三、周度基本面情况: (一)国际市场 1、美农业部公布了截至10月25日的一周出口销售报告。当周美国2007/08市场年度大豆净出口销售量为74.06万吨,较前一周和前四周平均水平分别提高60%和22%,符合分析师此前预测的40-80万吨区间。中国为主要买家,新购进28.03万吨,另外还包括墨西哥10.75万吨,日本7.85万吨,台湾6.66万吨,葡萄牙6.64万吨(其中6.5万吨原定由匿名买家购得),德国购进6.25万吨(其中6万吨原定由匿名买家购得)。 当周美豆出口装船量为80.43万吨,较前一周削减7%,但较前四周平均水平提高21%。主要发往国家和地区有:中国24.72万吨,印尼12.69万吨,墨西哥6.75万吨,葡萄牙6.64万吨,德国6.25万吨,台湾5.68万吨,摩洛哥5.48万吨。 截至10月25日,美国2007/08市场年度大豆累计出口销售量为1253.7万吨,低于去年同期的1324.77万吨;累计出口装船446.77万吨,去年同期为539.49万吨。中国在新市场年度已累计购买美豆602.6万吨,去年同期为574.22万吨;累计装船174.68万吨,去年同期为232.26万吨。 分析:销售符合预期,当周销售量高于上周,中国采购量增加不少 2、FCStone公司预测2007/08年度美国玉米产量132.4亿蒲,大豆产量预计26.51亿蒲;玉米单产153.8蒲/英亩,大豆单产预计为42.2蒲/英亩。 Informa公司预测2007/08年度美大豆总产、单产预计为26.28亿蒲和41.8蒲/英亩。美国农业部10月报告预测的2007/08年度美豆总产、单产分别25.98亿蒲和41.4蒲/英亩。 分析:大豆单产提高得益于收割期间天气正常。 3、巴西农业分析机构Celeres周一报告称,截至11月1日,巴西2007/08年度新豆播种完成27%,较去年同期落后5个百分点:巴西中西部、南部地区目前完成新豆播种41%和18%,去年同期为48%和24%;第二主产区巴拉那州新豆播种仅完成27%,远落后于去年同期的36%。Celeres预计近期降雨有助于2007/08年度大豆播种提速。预计2007/08年度巴西大豆播种面积料达到2250万公顷,较上一年度收获面积增长8.2个百分点;预计2007/08年度巴西大豆总产量料将增长6.9%至6300万公吨,大豆单产预计为每公顷2801公斤。 4、美国大豆收购进度表 截止日期:11月4日 单位:百分比 大豆面积为美国农业部3月30日作物面积报告预估的2007-08年度播种数字(单位:千英亩) 州名 大豆面积 占全国比 11月4日 前一周 去年同期 五年平均 阿肯色州 2,900 4.30% 80 70 85 78 伊 利诺斯州 8,700 13.00% 98 95 94 95 印第安纳州 5,000 7.40% 96 91 84 92 爱荷华州 9,200 13.70% 96 88 97 99 堪萨斯州 2,400 3.60% 87 68 85 83 肯塔基州 1,280 1.90% 84 73 64 69 路易斯安那 630 0.90% 99 96 99 91 密西根州 1,750 2.60% 91 77 75 87 明尼苏达州 6,700 10.00% 97 93 100 97 密西西比州 1,550 2.30% 98 95 100 95 密苏里州 4,600 6.90% 84 70 83 79 内布拉斯加 4,400 6.60% 94 79 94 96 北卡罗来地 1,400 2.10% 26 19 27 21 北达科它州 3,100 4.60% 98 93 99 96 俄亥俄州 4,400 6.60% 97 91 76 87 南达科它州 3,600 5.40% 95 84 100 98 田纳西州 100 0.10% 77 68 79 66 温斯康辛州 1,400 2.10% 86 70 88 87 18个州平均 92 84 90 90 分析:收割进度与去年同期持平,天气情况好转利于大豆收割。 (二)国内市场 1、本周黑龙江大豆现货收购价格继续走高,周末期间价格涨跌互现。东部地区回落1-3分/斤:九三哈尔滨2.09,北安2.05;齐齐哈尔2.03-2.04,集贤1.98,佳木斯2.01,前进农场1.97,友谊1.99,牡丹江油厂2.05,富锦、同江1.98。站台价:讷河2.1,克东2.1,北安2.02,海伦2.08-2.09,绥化2.11-2.12。 分析:油厂收购热情高,农民惜售。市场成交量不大,普遍看好后期价格 2、本周国内豆粕现货价格高位波动缺乏方向,各地价格涨跌不一,市场成交情况一般。油厂出货仍以执行前期合同为主,部分饲料养殖企业由于库存较少被迫高价补库,贸易商基本停止了豆粕采购备货。黑龙江集贤地区3350-3400元/吨左右;京津冀地区3530-3580元/吨左右;辽宁大连地区3580元/吨。江苏及以南地区价格3500-3520元/吨左右,张家港地 区3550元/吨。山东地区日照油厂报价3570元/吨,成交价3550元/吨,烟台地区3530元/吨左右。广东地区报价在3380元/吨,成交价3330-3350元/吨左右,下跌20元。 分析:大豆采购成本高使得豆粕价格保持高位,但实际成交不活跃。 3、本周国内豆油价格继续上扬,较上周普遍上涨400元左右。黑龙江哈尔滨地区四级豆油价格9600元/吨,涨300元/吨。辽宁地区其中大连一级、四级豆油价格分别是9800元/吨、9600元/吨。山东日照地区四级豆油9400/吨,一级豆油9700元/吨。京津地区四级豆油9350元/吨,一级豆油9700元/吨。江苏张家港四级豆油报价在9350元/吨,保持稳定,当地一级豆油在9700元/吨。广东黄浦地区四级豆油9200元/吨,一级豆油9600元/吨。 分析:国际原油价格和外盘豆油期货价格上涨推动现货市场。 4、本周国内各港口棕榈油总体保持高位波动,国内各港口棕榈油市场行情状况如下: 天津港24度精炼棕榈油8650-8700元/吨,下跌50元/吨。港口库存数量逾3万吨左右;日照港24度精炼棕榈油8650-8700元/吨,保持稳定。港口库存数量1万吨左右;张家港地区24度精炼棕榈油8600元/吨,保持稳定。港口库存数量3万吨左右;宁波港24度精炼棕榈油8650-8670元/吨,上涨50-70元/吨。港口库存6000多吨;广州港24度精炼棕榈油8500-8550元/吨,价格回落50元/吨。港口库存约在10万吨。 分析:市场总体价格水涨船高。 5、截至11月2日,大连大豆注册仓单28461张,减少345张。 四、技术分析: CBOT大豆1月合约仍处于三角形调整形态中 大连大豆805合约保持上升通道内 豆粕期货805合约高点回落 3250 0.382位置遇支撑

不支持Flash

|

|||||||||||||||