|

|

|

郑糖期价振荡调整 短期继续寻求支撑http://www.sina.com.cn 2007年11月07日 00:05 西南期货

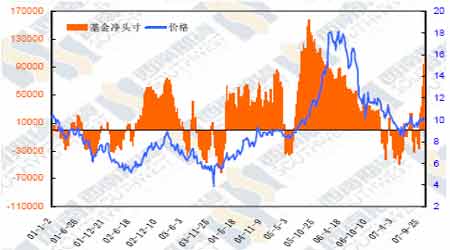

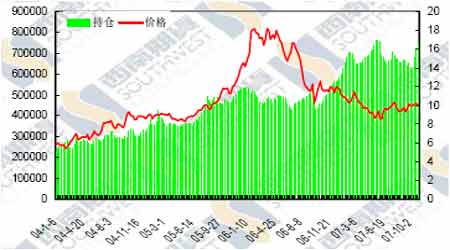

一周行情综述 本周美糖呈现高开低走,周一至周五连续下跌,本周快速回调,美糖继续持为低位区间震荡走势。本周郑糖周一高开高走大幅度上涨,周二至周五均出现了高开低走连续下跌,本周延续上周跌势,继续下跌,短期将会继续震荡走势。 国内行情分析 一、国内现货行情 本周广西食糖价格延续上周的态势,继续加速下跌。周一至周五,广西市场报价大幅下跌200 元左右,从周初的近3800 元/吨价格,快速跌至近3600 一线,市场成交仍维持清淡。本周一云南糖价小幅上调,但随后几天连续下跌,一周来糖价以较大幅下跌报收,周跌幅分别为:昆明140 元、甸尾100 元。受市场价格变化影响,一周以来,只有周一成交情况相对较好,其实几天的成交均较清淡。本周华南糖市总体呈现购销平淡的局面,商家以销售库存为主,市场需求也仅限于终端用糖企业,受本周糖价总体下跌影响,市场观望气氛加浓,大部分商家已经开始亏损经营。本周初,全国多数产销区的糖价有50 元左右的回升,之后很快又重新步入跌途,但跌势较上周有明显的减缓,周跌幅多在50 元左右,最大周跌幅不到200 元,周跌幅超百元的地区数量有限。产销区购销持续清淡。 本周也是新旧交替的一周,周四广西产区5 家糖厂开榨,新糖将在周末投市,随后还有更多的糖厂开榨,新糖即将源源不断供应。而与此同时老糖仍有几十万吨的剩余量,对市场销售造成不小压力,市场静待新糖,老糖则门庭冷落。 二、07/08年度我国食糖产量继续创新高 本周全国糖会在海南召开。根据会议上公布的数据表明,明年大增产已成定局,而上年消费量则无原先预计的乐观,明年消费增长幅度不容乐观。 据估计,广西2007 年种植面积至少比2006 年增加100 万亩。2007年广西糖料蔗种植面积突破1380 万亩,较上榨季增加160 万亩。新榨季广西甘蔗种植面积达1388万亩,预计新榨季广西产糖量将达800万吨,比上个榨季增产90多万吨。广东省06/07榨季共榨蔗1285 万吨,预计产糖140 万吨。其中湛江市榨蔗1101 万吨,占广东省总产量的86%。2007 年湛江地区甘蔗种植面积仍稳步增长,预计可超过200 万亩。据云南省农业厅的数据,新榨季云南省甘蔗农业种植面积450 万亩。食糖产量仍有可能在215 万吨左右。2007/08 榨季,从目前了解的情况看,海南预计甘蔗收购量为440 万吨,预计出糖率为11.8%,预估食糖产量为52 万吨,较上榨季增产14-15 万吨。 三、新榨季开榨拉开帷幕 由于07/08 榨季甘蔗种植面积大幅增加,南宁市大多数糖厂的开榨时间预计都要有所提前,最早开榨的为南宁糖业,南宁糖业的4 家糖厂在11 月1 日同时开榨,届时也将拉开整个广西新榨季生产的序幕。目前南宁市共有17 家糖厂,总的日榨能力达79300吨,预计11 月上旬开榨的有5 家 ,11 月中旬开榨的有6 家,11 月下旬开榨的有5 家,12 月开榨的有1 家。预计云南糖厂最早开榨时间为11 月8 日左右,大部分企业开榨时间为12 月中下旬至1 月中旬。新榨季海南有24 家糖厂开榨,由于甘蔗产量较多,估计会略微提前开榨,预计最早开榨的时间为11 月下旬。 四、趋势分析 本周继续下跌,从0805合约上看,短期内继续在寻求支撑,3900点支撑位被破,但是下周若是能小幅反弹,站在3900之上,短期内将会继续维持震荡调整走势,受到新榨季产量增产影响,近期不大可能出现大幅度的上涨;若下周继续下跌,将会继续向下寻求支撑,有望在3750点附近获得支撑。我们认为短期内将会在3900附近一带获得支撑,近期将会继续调整。 国际行情分析 一、印度糖厂即将开榨 据印度贸易商说,由于印度新制糖年即将来临之际糖厂都在进行清仓,市场上的食糖供给大幅增加,一定程度上对糖价形成了压力。虽然印度南部和西部已经有糖厂开榨了,但更多商家认为糖价要等到节日需求平静之后,新制糖年全速进行时才会真正出现下跌,而接下来的第四季度食糖投放量也将对糖价形成支撑。拟于今年10 月份开始的07/08 制糖年印度的食糖产量可望在去年产量基础上增长200 万吨,从而达到约3,000万吨的水平。 二、印度出口 据印度糖业进出口公司总经理Shanti Lal Jain 本周二透露,为降低不断增加的食糖库存量,最近印度糖厂又一几乎没有利润的价格与海外买主签约出口15 万吨07-08 制糖年(10 月-9 月)产原糖。 初步估计拟于2008 年9 月分结束的07-08 制糖年期间印度的食糖出口量将从06-07 制糖年的的约170 万吨上升到350 万吨的水平,其中原糖占150 万吨,目前印度食糖产业已把食糖出口纳入长期战略规划。 三、ISO:今年全球食糖过剩或达1100万吨 国际糖业组织(ISO)日前称,由于印度和巴西增产,估计未来两年全球仍将维持食糖供应过剩局面。其中2007 年食糖过剩量估计将达1100 万吨,占消费量的7%左右。 印度2007/08 榨季的食糖产量将进一步增至3000 万吨,由于国内库存压力巨大,估计印度将大量出口食糖。此外,由于俄罗斯将于12 月上调原糖进口关税,2008 年俄罗斯的原糖进口量将减少。 四、本周巴西待装食糖数量继续减少 道琼斯巴西圣保罗消息,据巴西Williams 船务公司本周四的数据,到10 月31日时进入巴西港口装运食糖的商船数量仍有44 艘,但港口计划在下个月前后运往国际市场的食糖数量已从上周的903,350 吨减至约765,980 吨,其中从Santos 港离境的食糖数量从上周的444,450 吨增至484,750 吨,从南部地区的Paranagua 港运往国际市场的食糖数量则从上周的205,250 吨减至103,030 吨,从北部的Maceio 港运往海外的食糖数量也从上周的134,400 吨减至87,400 吨。 本周巴西港口待运食糖总量中,高等级原糖(VH P 原糖)数量已从上周649,400吨减至492,380 吨,100-150 色值B 级白糖的数量则从上周的152,250 吨增至155,150吨,45 色值A 级白糖的待运量也从上周的49,900 吨增至73,600 吨,另外,其他原糖的待运量也从上周的53,800 吨增至53,800吨。待出口的食糖总量中,VH P 原堂和其他原糖占533,380 吨,50 公斤袋装精制糖和白砂糖占251,600 吨。 五、巴西进出口 据外贸部本周三公布的初步数据,今年10 月份巴西供出口了130 万吨原糖和61.94 万吨白糖。虽然10 月份巴西的原糖出口量较9 月份有所增加,但仍低于去年10月份145 万吨的出口量,白糖的出口量则不仅低于9 月份69.8 万吨的出口量,同时也低于去年10 月份84.71 万吨的出口量。 数据显示,10 月份巴西平均每天出口60,600 吨原糖,原糖的出口均价仅达到239.70 美元/吨,虽然该价格略高于9 月份232.30 美元/吨的均价,但却远远低于去年10月分310.30 美元/吨的均价;今年10 月份巴西平均每天出口28,200 吨白糖,9月份平均每天出口低于36,800 吨,去年10 月份每天平均出口40,300 吨,虽然白糖平均出口价略高于9 月份的267.50 美元/吨,达到了275.50 美元/吨,但该出口价仍低于去年10 月份360.50 美元/吨的平均出口价。 据外贸部日前公布的初步数据,2007 年10 月份巴西的酒精出口量已从2006 年10月份的5.448亿公升减至3.284 亿公升,该数字同样低于今年9 月份3.336 亿公升的量。 数据显示,10 月份巴西每产酒精每1,000 公升酒精的出口均价位FOB396.60 美元,高于今年9 月份389.60.30 美元/1000 公升的出口价,但低于8 月份487.30 美元/1000公升的出口均价;去年每1,000 公升酒精的售价曾达到506.00 美元。 CFTC 持仓报告(截至10 月30 日) 本周基金总持仓增加了25513 手至744436 手。其中多头增加了3687 手,空头减少了7132 手,净多头赠加了10819 手至105443 手,基金连续六周呈现净多头持仓,并且逐步增加头寸。 CFTC 美糖基金净持仓表 CFTC 美糖基金总持仓 西南期货 许亮

不支持Flash

|

||||||||||||||||