|

|

|

因需求低迷PTA市场价格难有起色http://www.sina.com.cn 2007年11月06日 07:59 经易期货

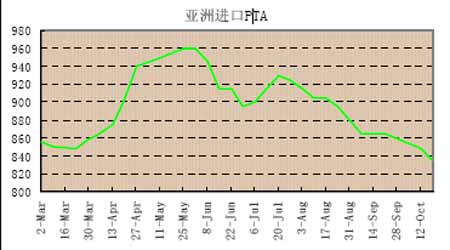

一、 本周亚洲PTA市场行情综述 中国下游聚酯市场薄弱。高库存和下游消费不佳打压国内现货价走低100-150元/吨至7100元/吨出库。由于美元作为买家要求。在12月底前结清以人民币计价的债务。以美元的现货流将紧张。 PX/PTA亚洲合同货市场 PTA亚洲合同货: 外盘10月合同货执行情况目前还没有什么大的进展,不少主流供应商的合同货执行量不到三成,聚酯工厂坚持主流执行价格在830美元/吨,前期有些主流供应商的开证价格在835-840美元/吨。市场供求关系的不平衡成为抑制市场行情的主要原因。

PX亚洲合同市场: 日本出光公布PX11合同倡导价为1200吨(CFR亚洲),较10倡导价上调60美元/吨。

二、 国内市场趋势综述: 国内合同货

国内现货

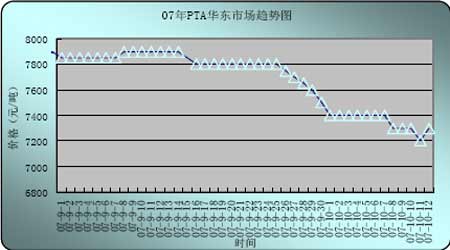

目本周PTA现货继续疲软,内盘现货市场上一般现货现款船板交货报价在7150-7200元/吨左右,外盘市场一般近洋PTA现货报价稳定在830美元/吨,受到能源上涨的推动,卖家意向推至835美元/吨的报盘。交易方面,PTA价格因为目前相对较低,一些聚酯工厂显露出补仓意向,还总体交易还是很疲乏。 三、 PX亚洲市场行情 到目前11月PX的ACP结价仍无定论,国际油价上涨至94美元/桶,PX成本抬升明显而下游PTA市场颓势难改且终端需求堪忧,商谈双方意向差价距大仍持僵持状,据市场反映可能会在1050-1070美元/吨CFR亚洲区间产生。国内厂家方面,中石化统销上海公司PX11月挂牌价10000元/吨;中石化北京统销公司PX11月挂牌价10300元/吨。 四、 聚酯 聚酯切片 聚酯切片现货稳中坚挺。萧绍、吴江市场前期低端报价略有上调,半光聚酯切片报价升至11250元/吨三月承兑送到或11100元/吨现款自提,成交水平升至11200-11250元/吨三月承兑送到或11000-11050元/吨现款自提,部分工厂挂牌仍在11200元/吨三月承兑送到但无货供应.近期原油和石脑油价格大幅上涨,聚酯原料价格保持分化,PTA弱势盘整,MEG强势运行,市场人士预计后市聚酯切片价格将保持较稳健的走势。

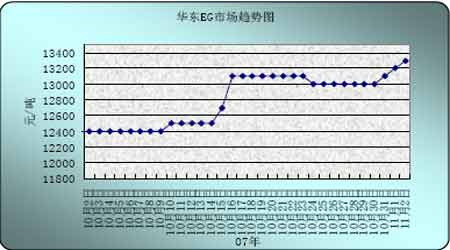

涤纶长丝 华东涤丝市场稳定,整体产销在8-9成。FDY多孔规格库存明显降低,DTY复合丝销量趋稳。直纺POY 150D/48F主流成交价在11950-12000元/吨。 目前下游纺织厂、加弹厂资金周转多有一定困难,涤丝购买力疲弱,但涤丝成本居高不下,市场人士预计后市涤丝整体行情将以平稳震荡为主。 涤纶短纤 华东部分涤短工厂价格试探性上调50元/吨,下游反应平静,按需采购,目前现款(送到价)主流成交在11700-11800元/吨,高端在11900元/吨。西南涤短市场盘整,成交量一般,目前现款(送到价)主流报价在11800-11850元/吨,主流成交在11750-11800元/吨。终端需求恢复缓慢,下游纱线形势无好转,价格维持平稳,下游对直纺涤短仍维持现用现买的操作态势,市场人士预计近日直纺涤短仍将维持平稳态势。 五、 乙二醇 周初时,华东乙二醇保税货报盘兴趣在1520-1530美元/吨出库。买家兴趣也在些水平。周四时,买家的递盘听到在1530美元/吨CFR中国,L/C90天,对于11月初的船货,卖家的报盘升至地1560美元/吨CFR中国,L/C90天。有更高报盘听闻,较上周末强势上涨30美元/吨左右。 本周乙二醇价格再涨。从根本上说,还是供需不平衡导致的结果,SABIC装置的问题只能是这次价格狂飙的直接导火索,货源的高度集中,使得各大贸易商非常容易的拉涨价格,即使是港口现货不断增多的情况之下,每日的交易多数出现在贸易商与贸易商之间,很少一部分才有下游企业接收,下游企业甚至看到乙二醇市场的如此巨大的利润,把库存乙二醇回吐到市场交易。总之,不断高涨的外盘市场是国内乙二醇市场的强大支撑,预测今后的乙二醇市场很长一段时间仍将处于高位运行状态,部分贸易商追涨心态,市场炒作气氛较大,在这种环境中的乙二醇市场短期内将继续维持小幅向上势。11月初能源狂飚至94美元/桶附近,也促进了市场人士的看涨情绪。周末华东收盘于13300元/吨出罐,美金市场大涨至1540美元/吨CFR中国,高端报盘在1560美元/吨附近。 国内市场乙二醇行情综述 元/吨,美元/吨(L/C90天)

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||