|

|

|

股指研究:现货先扬后抑 期货整体看空http://www.sina.com.cn 2007年11月05日 00:04 中诚期货

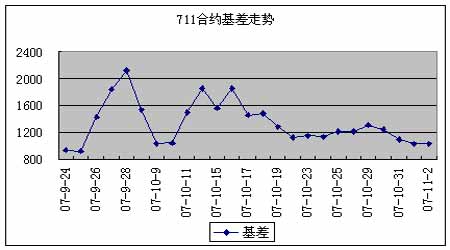

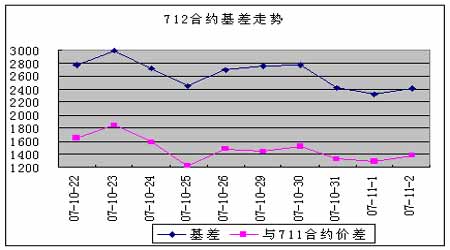

价格运行 10月29日到11月2日,现货市场先扬后抑,周五收盘略高于之前一周。这一周中有中石油IPO、成品油调价、美联储降息等。从整体上看,对市场的影响有限;大盘股扩容对于市场有一定的抑制作用,形成投资者对于后市持续受到政策打压的预期,但是造成市场先扬后抑的主要因素,我们始终认为仍然是股指期货的即将到来。目前看,市场对股指期货上时候的现货走势普遍持不乐观态度,而管理层自然不会在高危行情下火中取栗,因此行情受到抑制乃是情理之中。 期货市场对于后市的看法较现货市场悲观,所有合约都呈现下跌趋势。但是目前看期货市场的行情,仍然是谨慎的悲观,因为各支合约的基差水平虽然有所回落,但幅度不大,似乎随时为后市继续看涨预留空间。以711合约为例,之前一周基差平均水平在1160点以上,而刚刚结束的一周则仅仅在1150之下。 交易机会 期现套利方面,711合约上周五之后已经仅剩14日,进入可以套利操作的时间区间。由于目前基差水平在1000点之上,因此后市最有可能出现两种走势:第一,之后的一周中基差开始缩小,有可能缩小至七八百点,套利空间逐步缩小,但留给最后一周的利润空间仍然可观;第二,基差继续保持在一千点以上,留给最后的一周巨大的套利利润空间。因此在这种情况下,如果有足够的资金量,建议投资者在本周就建立套利头寸,避免利润流失。跨期套利方面,虽然周中仍然没有出现价差的大幅度回落,但是至少也出现了小幅回落且没有任何扩大的迹象。鉴于711合约距离到期越来越近,仍然建议采用空711多远期的方式。 数据统计

注释: 1.理论价格=现货指数点位*exp(r*t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率 2.溢价水平=实际价格-理论价格 3.建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险 4.与50ETF基差=实际价格-ETF价格*建议套利比例 5.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议 基差与价差走势 注释: 6.价差=0712合约价格-0711合约价格 7.本报告并不提供量身定制的投资建议。报告的撰写并未虑及读者的具体财务状况及目标。中诚期货研究团队建议投资者应独立评估特定的投资和战略,并鼓励投资者征求专业财务顾问的意见。具体的投资或战略是否恰当取决于投资者自身的状况和目标。 8.本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的实际情况作出更如何实际的决策。 中诚期货 陈东坡

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||