|

|

|

玉米牛市格局稳固 市场迎接新行情来临http://www.sina.com.cn 2007年11月02日 07:59 中大期货

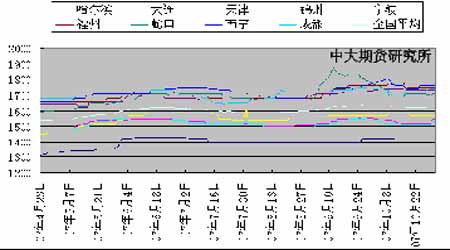

内 容 摘 要 CBOT玉米本月在月初期货维持振荡走势.由于季节性收获压力阴云笼罩市场,CBOT 玉米期货始终难以展开升势,中国长假期间,玉米期价一度回落近50 美分。中旬玉米市场震荡走高,原油市场的暴涨以及美元的走软提振玉米市场走势。另外,美国农业部10 月供需报告下调玉米单产的利好影响余温尚存,为玉米市场提供一定支撑。下旬,玉米市场依然震荡走高,同样原油上涨和美元走低继续给市场带来推动力,良好的玉米技术形态也提供支撑,市场缺乏足够的保值卖盘打压。笔者认为美盘玉米即使下跌空间也不大,将维持震荡上行的格局。 DCE 玉米本月高位振荡,正如上期月报所述受新季玉米供应充足,新年度玉米出口配额发放的可能性不大,国储玉米即将轮换拍卖,国家频出政策打压粮食价格等种种利空因素的打压会在收获的季节里作用于玉米市场,形成季节性低点。目前正值国内农作物收割季节,然而在季节性供给压力之下,玉米市场再度演绎反季节上涨行情。究其原因,国际原油价格的不断走高以及美元的持续走软,燃料用玉米需求快速增长,饲用玉米消费也稳步攀升 ,周边市场大豆,小麦的高涨,市场正在逐步消化利空。同时耕地有限、单产水平提高缓慢造成了产量增长相对滞后 ,那么全球玉米在未来几年的库存将持续处于较低水平,这奠定了玉米市场长期看好的基调。今年国内玉米产量平产略丰,但在通膨压力加大的宏观背景之下,加之周边大豆价格的不断上涨,玉米市场底部也将不断抬升。整体来看,玉米市场牛市格局稳固,后市玉米期货将不断修正与周边市场大豆,小麦价差的不合理,消化利空,震荡上行。 一.国内外期市月度行情综述 国际市场 CBOT 玉米本月在月初期货维持振荡走势.由于季节性收获压力阴云笼罩市场,CBOT玉米期货始终难以展开升势,中国长假期间,玉米期价一度回落近50 美分。中旬玉米市场震荡走高,原油市场的暴涨以及美元的走软提振玉米市场走势。另外,美国农业部10 月供需报告下调玉米单产的利好影响余温尚存,为玉米市场提供一定支撑。下旬,玉米市场依然震荡走高,同样原油上涨和美元走低继续给市场带来推动力,良好的玉米技术形态也提供支撑,市场缺乏足够的保值卖盘打压。笔者认为美盘玉米即使下跌空间也不大,将维持震荡上行的格局。 图1.CBOT玉米12 月合约周K线 国内市场 DCE 玉米本月高位振荡,正如上期月报所述受新季玉米供应充足,新年度玉米出口配额发放的可能性不大,国储玉米即将轮换拍卖,国家频出政策打压粮食价格等种种利空因素的打压会在收获的季节里作用于玉米市场,形成季节性低点。目前正值国内农作物收割季节,然而在季节性供给压力之下,玉米市场再度演绎反季节上涨行情。究其原因,市,国际原油价格的不断走高以及美元的持续走软,燃料用玉米需求快速增长,饲用玉米消费也稳步攀升 ,周边市场大豆,小麦的高涨,场正在逐步消化利空.同时耕地有限、单产水平提高缓慢造成了产量增长相对滞后 ,那么全球玉米在未来几年的库存将持续处于较低水平,这奠定了玉米市场长期看好的基调。今年国内玉米产量平产略丰,但在通膨压力加大的宏观背景之下,加之周边大豆价格的不断上涨,玉米市场底部也将不断抬升。整体来看,玉米市场牛市格局稳固,后市玉米期货将不断修正与周边市场大豆,小麦价差的不合理,消化利空,震荡上行。 图2.DCE-C0801合约周K线 二、 国内现货市场月度行情综述 2007/2008 年度初期东北新玉米上市之前,市场主要供给方还是以黄淮、江淮地区新玉米和东北2006/2007年度产玉米为主,玉米市场不会出现大幅度供应增加压力,玉米市场在东北新玉米上市之前,将会维持高位振荡。展望后市,从国内现货供需整体格局和期现市场运行情况看,在“十一五”期间,国内玉米市场整体供需将以紧平衡状态为主,其中玉米深加工企业的发展和饲料行业的复苏将会加强玉米需求的刚性增长,尤其是目前国际原油价格屡创新高、并持续稳定在80 美元/桶以上的表现,将会进一步刺激国外玉米乙醇业的发展,国际玉米供应将会进一步紧张,从而导致国内通过进口来弥补玉米供应缺口难度加大。玉米市场整体供应将会逐渐趋于偏紧状态。综上所述,在2007/2008 年度,国家如不增加新的玉米出口配额,玉米深加工企业也不大幅增加生产能力,国内玉米市场将不会出现供不应求的局面,但总体供应偏紧的状态仍会延续。随着饲料、养殖业的复苏和玉米深加工业的发展,玉米价格预计会在新年度伊始出现振荡上涨走势,而后随着东北新年度玉米的大批量上市,新年度中后期价格将会维持高位振荡态势。其中: 1. 东北地区玉米价格平稳 东北聚集了我国大量的玉米深加工企业,而这些玉米深加工企业的收购情况也基本上决定了该区域的玉米现货价格。截至本月下旬,玉米深加工企业开秤比例仍然较小,且在收购量普遍不尽人意的情况下暂无提价抢收的冒失者。这仍要归结于高库存,根据中华粮网实际了解,目前只有极个别企业产品销售较好,库存紧张,企业新玉米价格也略高。虽然今年东北玉米属于平开,也在市场意料之内,但由于农民强烈惜售待涨,使深加工企业并不能睡得安稳。深加工企业也利用少有的一些交流机会形成默契,尽量避免刺激市场价格,毕竟原来的利润空间已经大大缩水。 相对于东北时间玉米供应能力,今年深加工企业的开秤价格比较合理,个别还值得农民回家偷着乐上一乐。但农民比市场供求更容易强烈乐观,在农民惜售心理影响下,深加工企业普遍收购冷清,部分企业收购量较开秤初期还出现下滑。如长春大成新玉米收购价格保持稳定。国标二等玉米挂牌价格为1300 元/吨,国标三等挂牌价格为1290 元/吨,较开秤持平。 实际成交价格集中在 0.49-0.52 元/斤,较开秤时持平,质量控制正常,水分多在30-36%区间,杂质多为1-3%。金成收购点日收购量在200 吨左右,收购量明显下滑。 2. 关内玉米价格稳中有升 进入10 月份,关内地区的新玉米已开始大量上市。山东、河北等主产区的新玉米开秤价都较往年上涨100 元/吨以上,且这种涨势在最近一个月内并没有趋缓的迹象。同时最近华北地区天气晴好,玉米上市数量增加,价格稳中有升。目前山东青岛地区进饲料厂收购价集中在1630-1650 元/吨,河南地区集中在1440-1520 元/吨,河北地区玉米收购价集中在1540-1580 元/吨。关内地区早熟玉米的开秤情况也表明,由于种植成本提高、产业链下游企业和农民心理预期提高等因素,新玉米的底部价格已经被抬高。同样的玉米,今年的价格已不是去年的价格了。 同时河南、河北、山东、山西相对来是增产,对应的是东北的减产,那么中国的玉米产量东北是减,总产量可能是平或增的,那么东北减了,总产量既是平的,那么就是南方增了,南方增产会是怎么样?首先是先不从东北拿粮,可以说未来的半个月之后东北的玉米进入山东、进入中原地区这个市场的可能性几乎就会没有。当地的公司可以当地就会收购到大量玉米。这样的话就会不用东北的玉米,减少东北玉米的用量,同时这些地区又开始大量南下,逐步占领部分江苏、上海、浙江、江西、湖南、湖北、四川、重庆等广大的市场。现在就是说河南的粮到江苏,现在的量也比较大,价格要比东北的粮便宜50-60元,那么这个速度随着这几天中原的天气逐步的晴朗,十一前后有15 天的阴雨天气导致当地的农民没法送粮。 那么这几天天气比较好之后,农民开始加大力度送粮以后,对南方市场会产生很大的影响。我觉得在未来的几个月之内东北玉米在传统的南方市场逐渐失去一些竞争优势,由于中原地区、华北地区的丰收,它将逐步占领南方市场的时间要拖长,东北玉米对全国玉米的影响力也可能在今年没有出口的前提下要有所缩减。 3.南方销区价格平稳略涨 在近期养殖需求明显趋好的影响下,近期到货量继续增加,南方销区玉米价格继续走弱。江苏南京东北产15%水分以下二等玉米到站价1640-1660 元/吨,站台价格1700 元/吨,当地标准水分新玉米农村收购价1600-1620 元/吨。四川成都东北玉米到站台价1720元/吨,进厂价1750元/吨,陕西新玉米到站价1620-1630 元/吨,进厂价1650-1660 元吨,水份15%左右。浙江宁波玉米市场相对稳定。目前当地东北玉米到站台价1720-1730 元/吨,河南新玉米站台价1680-1690 元/吨,近日到货不多,船运费小幅走高,目前约110-125 元/吨。福建福州地区市场依显平静,目前东北玉米码头价1710-1730 元/吨,品质不一,近期到货较小,部分贸易商价格看涨,运费约在140 元/吨左右。 近期,玉米消费量增多,加上高位运行的猪价,所带来的较高利润使养殖户养殖积极性较高,以及政府出台一系列支持政策,促使生猪存栏量明显上升,其中广东、山东、四川、湖南等省的部分饲料销售环比增长10%左右,较高增幅为20%~30%,主要体现在猪饲料的销售数量上, 玉米需求亦随之提升。虽然前期南方夏玉米上市对玉米市场起到了一定的冲击作用。由于新玉米质量不一,厂家采购比较谨慎。加上受养殖周期限制,短期内难现实质性好转,不过玉米下行空间亦有限。而今年新玉米霉变粒多,饲料企业采够较为谨慎。 图3.主要各地玉米(二等玉米)每日报价 4. 港口玉米价格持续高位 本月南方港口地区近一个月的玉米价格大起大落,月初由于铁路运输和船运费问题导致广东地区玉米价格出现暴涨,二等黄玉米价格一度达到1950 元/吨。进入中旬以后,由于政府的调控和船运问题的解决,玉米价格开始回归正常的成本价格1750-1800 元/吨。 同时受期货价格大幅上涨及东北产地农民惜售新粮上市进度较慢影响,北方港口及广东港口昨日玉米价格出现小幅反弹,市场人气有所提升。目前大连港平仓价1530-1550 元/吨,锦州港1520-1530 元/吨,鲅鱼圈1540元/吨,上扬20-40 元/吨。蛇口港容重700-710 克/升,水分15%以内码头价1750-1760 元/吨,685 克/升为1700-1710 元/吨,涨10-20 元/吨,库存17万吨左右,大连到广东港口大船运费为130-140 元/吨,涨10元/吨。 图4.1999-2007 年国内玉米价格周走势(大连港平仓价)单位:元/吨 注:以上报价品种为二等黄玉米,水分14%。 分析: 纵观后期的国内玉米市场,市场整体上呈现平稳格局。总的来说,在2007/2008 年度,国家如不增加新的玉米出口配额,玉米深加工企业也不大幅增加生产能力,国内玉米市场将不会出现供不应求的局面,但总体供应偏紧的状态仍会延续。随着饲料、养殖业的复苏和玉米深加工业的发展,玉米价格预计会在新年度伊始出现振荡上涨走势,而后随着东北新年度玉米的大批量上市,新年度中后期价格将会维持高位振荡态势。

不支持Flash

|

|||||||||||||||