|

|

|

市场波动呼唤避险工具 股指期货推出万事俱备http://www.sina.com.cn 2007年10月31日 07:58 海通期货

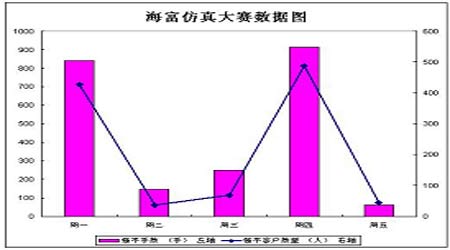

本周沪深股票市场振荡下跌。上证指数以5742.79点开盘,最高5906.69,最低5462.01,收盘于5589.63,较上周下跌3.93%。在指数下跌的同时,成交量大幅萎缩,全周成交量达到了5216亿,较上周下降了2100多亿元。本周仿真交易较为活跃。IF0711合约全周交易量达86万余手,较上周增加了12万余手。 一、行情回顾及分析 本周股指继续调整。上周五财政部公布的数据显示,今年前三季度国有企业实现利润总额1.2万亿元,已超过去年全年水平,经济运行质量进一步改善,国有企业发展形势良好。1-9月份国有企业实现销售收入13.1万亿元,同比增长20.5%,实现利润1.2万亿元,同比增长31.2%。1-9月份国有企业销售利润率为9.2%,成本费用利润率为10.2%,净资产利用率为10.7%,均处于历史最好水平;国有企业资产运用能力进一步提高,存货周转率为4次,应收帐款周转率为9.2次,资产负债率为56%。其中,国有石化、钢铁、汽车、电力、施工及房地产、煤炭等行业实现利润分别增长64.9%、64.7%、59.5%、47.6%、90.5%、24.4%。然而,随着美元贬值以及伊土边境冲突紧张,上周纽约商品交易所原油主价一度突破每桶90美元的重要心理关口,资源性产品价格的不断上涨对国内CPI指数将产生影响。此外上周海外股指出现调整,而中国石油公布招股意向书,将发行不超过40亿股,这对短期市场资金面造成一定的压力。受此影响,周一沪深两市股指再度出现深幅回落,上证指数跌穿5700点,而深圳成指也跌破30日均线,其中上证指数收盘5667.33点,下跌150.72点,跌幅2.59%,成交金额971亿元,10月份以来首次日成交跌破1000亿元。 中国金融期货交易所日前批准十家期货公司为该所首批会员单位,即首批金融期货会员。这次首批会员的审核通过不仅为其他经纪公司的筹备提供了指导性的样本,而且也将激励未获得会员资格的期货公司提高筹备效率,下批会员的审批速度有望进一步加快。随着中金所首批会员的诞生,股指期货的筹备工作获得重大进展。股指期货交易跑道的框架已经搭建好,从全面结算到交易结算会员,再至交易会员这一自上而下的架构体系已经形成,股指期货已进入启动阶段。股指期货即将推出导致机构对蓝筹权重股的争夺更加激烈,银行股、地产股、酿酒食品类个股出现大幅上涨,推动两市股指周二结束调整走势。不过两市成交金额未有明显放大,合计成交不足1600亿元。 10月24日中国人民银行授权中国外汇交易中心公布人民币对美元中间价为7.4938元,首次突破7.5关口,创汇改以来新高。按汇改时8.11的汇率计算,人民币累计升值幅度达到了8.22%。本轮牛市一个最主要的因素就是人民币升值,人民币持续升值将导致流动性过剩难以改变,股市易涨难跌。另一方面,10月24日博时、广发、长盛等15家基金公司旗下112只基金披露2007年三季报,在三季度上证指数涨幅达到45.32%,深圳综指上涨达42.19%的背景下,基金公司通过保持较高股票仓位分享市场上涨带来的收益。三季度基金重点增持的板块主要为钢铁、金融和采掘业,相反食品饮料、医药、机械设施、石化和地产则有所减持,防御型投资风格有所显现,对后续公布的基金三季度报告数据,投资者应关注。目前广大中小散户购买基金的热情依然不减,这也不断助推股指屡创新高。沪深两市股指周三延续周二的反弹走势,高开高走,其中上证指数收盘5843.11点,涨69.72点,涨幅1.21%,成交金额1106亿元。 周四,统计局公布的上月宏观经济数据显示前三季度居民消费价格同比上涨4.1%(9月份同比上涨6.2%,环比上涨0.3%)。固定资产投资高位运行,增幅有所回落。前三季度,全社会固定资产投资91529亿元,同比增长25.7%,比上年同期回落1.6个百分点。从数据上看,经济运行过热的迹象仍没有改变,市场对未来央行加息的预期加大。同日国务院总理温家宝主持召开国务院常务会议,研究部署第四季度经济社会发展工作。会议要求继续抑制固定资产投资增长过快和信贷投放过度,密切监测贷款投放进度和投向。控制商业银行贷款规模、优化结构,对资本金不到位的新开项目暂缓发放贷款。严格执行土地利用计划,努力控制房价过快上涨。加强市场监管,抑制消费品价格过快上涨。市场预期未来国家将出台更多调控措施,同时中石油周五在A股市场发行,受这些消息影响,周四沪深两市股指双双出现大幅杀跌的走势。大盘权重指标股回落,上证指数收盘5562.39点,跌280.72点,跌幅达4.8%。周五两市股指小幅反弹。 大盘自3500点上涨以来,除了三次较大幅度的单日跌幅之外,几乎没有经过任何大的调整。大盘单向上涨超过50%而没有调整,在历史上也是少见的。国庆节后的大盘走得牛气十足,在权重股的带动下,大盘指数出现疯狂拉升的走势,而这种趋势必然会“矫枉过正”。因此,市场对进一步宏观调控的预期及中石油发行的赚钱效应导致大盘在6000点上方的调整并非偶然,而是必然的,是内外因共同作用的结果。从目前走势分析,大盘指数仍有下调空间,尽管5560点的向上跳空缺口已经被有效弥补,但9月28日还有一个向上跳空缺口等待弥补。从技术面上分析,后市回补可能性较大。因此,短期来看大盘仍将考验5411点附近的缺口位置。当然市场是否已经确立中级调整还有待观察。如果大盘在短期回补缺口后尝试再度攻击6100点,并能够有效突破前期高点,多头走势仍将延续。反之,则大盘将确立中期调整。 本周仿真股指交易较为活跃。周一受现货指数大跌影响,仿真交易市场全线下挫,中远期合约受升水过高拖累,跌幅较大,市场波动剧烈。IF0711合约开盘即大幅下挫,全天震荡下跌,收盘报6592点,跌286点,跌幅4.16%。截至收盘,IF0712合约下跌628.2点,IF0803合约下跌731.6点,新上市的IF0806合约下跌415.2点。当日仿真期指大幅波动,特别是中远期合约一度随现货指数的反弹而强势上扬,IF0806合约午盘接近涨停,午后空头快速杀跌,导致期指收盘大幅下挫。这种蹦极式的走势反映出随着参与人数的增加,投资者心态浮躁,追涨杀跌。周二,沪深300的涨幅为1.29%,股指期货的各个合约也全部上涨,其中IF0803下午伴随着现货市场股指的反弹而强劲上攻,最终大涨4.62%,列于四个合约的涨幅榜之首,涨幅最小的是IF0712为0.87%。成交量方面,近期合约的成交量远远大于远期合约,上市第二天的IF0806仍然是成交最不活跃的合约。周三沪深300指数高位震荡,最终沪深300指数上涨47.9点,报收于5588点。而仿真交易各合约走势低迷,未能趁现货指数走强反弹。IF0806合约跌幅最大,下跌了320.2点,而IF0803合约跌80点。除IF0711合约相对较强,其他各合约处于下跌趋势。周四受现货指数大幅下跌的影响,仿真交易市场延续连日来的调整格局。近月IF0711合约收报6550点,跌175点,IF0712合约跌幅较大,重挫573.6点;远期合约相对强势,IF0803收盘仅下跌29点,而IF0806合约收盘逆市上涨42.6点。相对现货指数,仿真交易市场整体表现强势,特别是远期合约午后的回升,显示出投资者对股市急跌后的反弹存在预期。周五各合约有所反弹,但受升水过高及现货指数表现的影响,期指反弹力度有限。 我公司主办的仿真交易大赛本星期继续吸引投资者参与。由于市场波动较大,我公司强平手数和投资者被强平数量较多(见下图)。投资者应加强学习,提高自己的风控能力。 继10月18日中国金融期货交易所(下称“中金所”)正式发布并实施《金融期货业务系统技术指引》之后,10月22日,中金所首批十家会员正式亮相。在首批会员中,中金所批复了两家全面结算会员,五家交易结算会员和三家交易会员。笔者认为这意味着中金所会员框架初步形成,理论上可以进行股指期货交易和结算,股指期货的推出又向前迈进了一大步。目前股指期货交易可谓万事俱备,年内非常可能推出。 股指期货的推出乃大势所趋。何时推出股指期货,这个问题应当由管理层确定。在这个问题上,市场上有人认为目前指数已经到6000点了,股指期货“不应在市场高点推出,以防冲击太大”。笔者认为这种观点值得商榷。事实上早在今年年初股指在3000点的时候,就有人这样说。而根据这种观点,目前股指较年初实现翻番,那么现在更不是推出股指期货的时候了。 笔者认为股指期货的推出与股指所处的位置无关,而与股指期货的准备工作有关。只要各项准备工作做好了,推出股指期货就是水到渠成的事情。至于股指所处位置的高低是不应该过多考虑的。毕竟股指期货的推出,对于现行的交易制度来说是一次大的变革。而这种大变革对股市的影响是不可避免的:当股指处于高位时,股指期货可能会引发股指的下跌;当股指处于低位的时候,股指期货可能会引起股指的上涨。但真正决定股指涨跌的是一个国家的宏观经济和上市公司的盈利状况,股指期货的推出和股指涨跌无必然联系。 其实,“不在高点推出股指期货以防对市场冲击太大”的观点本身也值得商榷。既然股指已到了高位,这意味着股市已经凝聚了较大的风险。在这种情况下,推出股指期货,市场会受到冲击。但不推出股指期货这种风险迟早还是要释放出来。而且,推出股指期货后在对冲机制的作用下投资者还有可能减少损失;相反,如果不推出股指期货,那么股指下跌的结果只能是投资者把下跌带来的损失硬扛下来。这对于投资者来说无疑是更坏的结果了。 从目前大盘所处的位置来看,推出股指期货很有必要。目前的股指一度登上6000点大关,沪深两市的平均市盈率也一度突破70倍的水平,这一估值甚至超过了当年日本股市泡沫破灭前的水平,也就是说当前A股市场的泡沫是明显的。如何消除股市泡沫,采取硬着陆的方式显然并非上策,这样做的结果只能增加投资者的损失。但推出股指期货,通过对冲性操作,可以减少投资者的损失。因此,推出股指期货是有助于消除股市泡沫的。 不仅如此,从长期的发展来看,推出股指期货还有助于投资者进行价值投资。为什么A股市场的股价定位远远高于港股市场?其中很重要的一条就是A股市场缺少做空机制。股价是由资金堆积起来,但在缺少做空机制的情况下,股价下跌的结果只能意味着投资者损失的增加。所以在这种情况下,投资者往往有一种拒绝股价下跌的本能,资金堆积的结果,自然是股价越堆越高。但有了做空机制就不一样了,当股价过分高于上市公司内在价值的时候,投资者就可以通过做空来赚钱。这样,股票的价格会维系在一个比较合理的价位上,即价格围绕着价值上下波动,价值投资也就会得到投资者的崇尚。 二、后市展望及建议 从技术上看,本周上证指数周K线是带上下影线的阴线,上涨趋势是否已经改变仍有待观察,投资者宜观望。 仿真交易上,主力合约和现货指数走势一致,在控制风险的前提下,投资者可做空股指。 三、对仿真交易中期指和沪深300指数之间基差的分析 图1 IF0711和沪深300指数之间的基差(绝对值)图 投资者预期股指大跌后会有所反弹,0711合约和沪深300指数之间的基差小幅扩大。 表1 仿真交易各合约一周成交数据(2007.10.22-10.26)

资料来源:海通证券研究所 海富期货 梁海三

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||