|

|

|

现货走势持续下跌 基差走势异于预期http://www.sina.com.cn 2007年10月29日 01:30 中国证券网-上海证券报

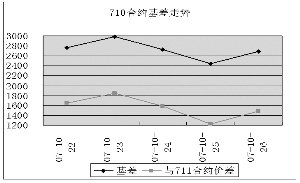

与0⊙中诚期货 陈东坡 价格运行 10月22日到26日,现货市场整体呈现下跌趋势,其中上周四收盘较上一日下跌250点,决定了上一周走势的主基调。当前的行情,主要来自两方面的考虑。第一,中金所公布了第一批十家会员,预示着股指期货上市的步伐加快。而担心股指期货上市后造成市场下跌的心理促使目前虚高的指数点位有所回落。第二,国家统计局公布今年前三季度国民经济运行情况。前三季度国内生产总值(GDP)增长11.5%,增速仍处于高位。一些市场人士预计,未来紧缩政策可能会进一步加码。 期货市场虽然受到现货的影响也保持下跌趋势,但是各只合约的基差走势表现各异。原本预期0711合约成为当月合约后基差水平会大幅下降,而这一周中却略有上升;0712合约转为近月合约后,基差走势也呈现震荡趋势,不同于最初的预期。虽然合约基差走势异于预期,但由于现货的持续下跌,因此仍然应当继续看空。 交易机会 期现套利方面,由于各只期货距离到期日仍然都较远,目前看来风险仍然存在。但由于市场处于熊市,因此期货头寸的逐日结算风险不大,可以小规模尝试建立套利头寸。跨期套利方面,虽然目前看基差水平仍然保持在高位,而与我们的预期有一定差距,但由于制度因素的作用,这种现象迟早会发生,因此仍然建议投资者选择空0711合约,多季月合约的作法。另外,由于近月合约0712从季月合约转来,原本积累的大幅度基差也将会逐步下落,因此跨期也可以采用空0712多季月的方法。 数据统计 时间2007-10-26沪深300指数/50ETF1252.28 沪深300指数5394.81 50ETF价格4.308 名称实际价格理论价格剩余时间(天)与沪深300与50ETF 指数基差基差 IF07116603.45405.3211208.591110.84 IF07108090.05422.8562695.192636.82 名称成交量持仓量建议套利有无套利机会溢价水平 比例(与50ETF套利) IF0711188080317421274.97 有1198.1 IF0710133824319891265.83 有118.7

不支持Flash

|

|||||||||||||