|

|

|

股指研究:现货走势持续下跌 基差走势异于预期http://www.sina.com.cn 2007年10月29日 00:03 中诚期货

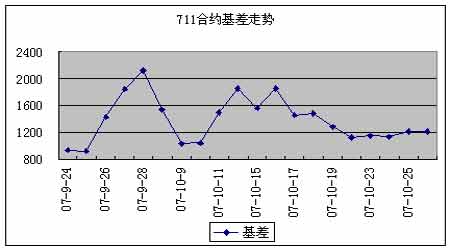

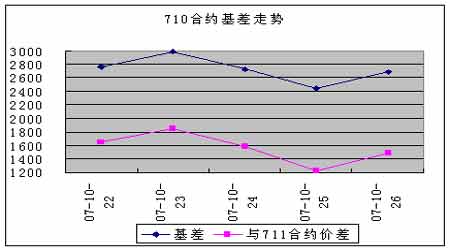

价格运行 10月22日到26日,现货市场整体呈现下跌趋势,其中周四收盘较上一日下跌250点,决定了这一周走势的主基调。当前的下跌行情,主要来自两方面的考虑。第一,中金所公布了第一批十家会员,预示着股指期货上市的步伐加快。而担心股指期货上市后造成市场下跌的心理促使目前需高的指数点位有所回落。第二,国家统计局周四公布今年前三季度国民经济运行情况。前三季度国内生产总值(GDP)增长11.5%,增速仍处于高位。一些市场人士预计,未来紧缩政策可能会进一步加码。 期货市场虽然受到现货的影响也保持下跌趋势,但是各支合约的基差走势表现各异。原本预期711合约成为当月合约后基差水平会大幅下降,而这一周中却略有上升;712合约转为近月合约后,基差走势也呈现震荡趋势,不同于最初的预期。虽然合约基差走势异于预期,但由于现货的持续下跌,因此仍然应当继续看空。 交易机会 期现套利方面,由于各支期货距离到期日仍然都较远,目前看来风险仍然存在。但由于市场处于熊市,因此期货头寸的逐日结算风险不大,可以小规模尝试建立套利头寸。跨期套利方面,虽然目前看基差水平仍然保持在高位,而与我们的预期有一定差距,但由于制度因素的作用,这种现象迟早会发生,因此仍然建议投资者选择空711合约,多季月合约的作法。另外,由于近月合约712从季月合约转来,原本积累的大幅度基差也将会逐步下落,因此跨期也可以采用空712多季月的方法。 数据统计

注释: 1.理论价格=现货指数点位*exp(r*t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率 2.溢价水平=实际价格-理论价格 3.建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险 4.与50ETF基差=实际价格-ETF价格*建议套利比例 5.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议 基差与价差走势 注释: 6.价差=0712合约价格-0711合约价格 7.本报告并不提供量身定制的投资建议。报告的撰写并未虑及读者的具体财务状况及目标。中诚期货研究团队建议投资者应独立评估特定的投资和战略,并鼓励投资者征求专业财务顾问的意见。具体的投资或战略是否恰当取决于投资者自身的状况和目标。 8.本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的实际情况作出更如何实际的决策。 中诚期货 陈东坡

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||