|

|

|

美棉市场表现凌厉 郑棉依然黯淡无光(2)http://www.sina.com.cn 2007年10月25日 08:01 大陆期货

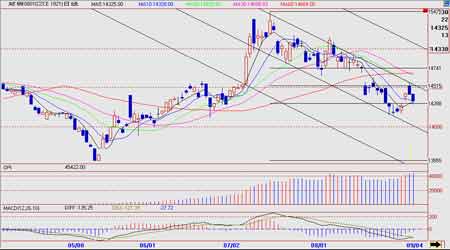

ICAC 10 月份月报:破解中国棉花产量之谜 2007/08 年度,全球棉花产量为2553 万吨,较上月预测略有调减;消费量为2723 万吨,较上月预测调增了3%;期末库存为1077 万吨,较上月预测调减了14%,达到2003/04 年度以来的最低点;贸易量为894 万吨,较上月预测调增了9%,其主要原因是中国的棉花进口量有所调增。 国际棉花咨询委员会曾两次调增对中国棉花产量的预测,第一次是在2007 年6 月,第二次是在2007 年8 月,因为我们认为中国国家统计局公布的中国棉花产量似乎低于实际产量。另外,2006/07 年度中国的棉花进口量明显低于我们的预测。2007 年9 月,中国棉花协会预测中国2006/07年度的棉花产量为770 万吨,较我们的预测高出50 万吨,这意味着新疆的棉花产量在2005/06 年度和2006/07 年度之间的增幅超过了50%。目前, 我们正在搜集有关数据,有可能在下个月的预测中调增中国2007/08 年度的棉花产量,同时也会对全球棉花贸易量做出相应的调整。 虽然2006/07 年度全球棉花价格较2005/06 年度相比略有上涨,但2007/08 年度的全球棉花种植面积还是减少了,具体变化如下:中国的棉花种植面积增加了2%;印度增加了4%;巴基斯坦增加了6%;美国减少了16%;土耳其减少了11%;西非减少了26%;澳大利亚减少了51%。美国棉花种植面积减少的主要原因是该国的其它农作物价格有所上涨;其它国家和地区棉花种植面积减少的主要原因是天气干旱。从总体上看,北半球各主要产棉国的天气比较稳定,2007/08 年度的平均单产预测为762 公斤/公顷(50. 8 公斤/亩)。 随着上述各主要产棉国棉花种植面积的变化,这些国家和地区的棉花产量预测也出现了相应的变化,其中印度和巴基斯坦的棉花产量预测较上月分别调增了9%和13%;美国和西非地区的棉花产量分别调减了17%和21%。基于这些变化,2007/08 年度,亚洲的棉花产量占全球总产量的58%,较2006/07 年度增长了3%。 2007/08 年度,全球经济的持续增长将继续推动纺织业的发展。不过,我们预计棉花价格的上涨将导致棉花消费量减少3%。中国大陆的纺织业的发展将继续推动全球棉花消费量增长。中国大陆纺织用棉量的增幅从2006/07 年度的11%下降到了2007/08 年度的6%,为1113 万吨,占全球棉花消费总量的41%,较2000/01 年度增长了一倍。南亚、中东和中亚国家的棉花消费量也将继续增长并可以抵消其它国家和地区棉花消费量的减少。 2007/08 年度,中国的棉花产需缺口将有所增加,棉花进口量预测为349 万吨。同时,美国棉花出口量预测为365 万吨,较2006/07 年度增长了29%。在过去几个年度,印度的棉花产量持续增加,导致该国棉花出口量和库存量大幅增加。2007/08 年度,预计印度的棉花出口量将超过100万吨,成为仅次于美国的全球第二大棉花出口国。 基于2006/07 年度的数据模型,预计2007/08 年度全球棉花平均价格为71 美分/磅。当然,中国大陆以及全球其它国家和地区的库存消费比仍存在很大的变数,对价格预测的影响很大。 纽约期货:没有外援的日子里 节日总能给市场带来一些惊奇,这种惊奇不是“十一”之前中国纺织厂没有像往年一样大量补库,而是作为国际棉花市场“外援”、并一直给冠以牛市之名的农产品期货也陷入了短暂的迷茫。 美国农业部最新公布的出口周报显示,9 月21-27 日,美国2007/08年度陆地棉净出口量为2.29 万吨,较前周下降25%,较前四周平均出口量减少42%,其中中国的签约量仅有4082 吨;陆地棉装运量为5.85 万吨,较前周下降1%,较前四周平均装运量下降2%。不管是在国内还是国外,众多中国纺织厂都执着地坚持随用随买策略。 实际上,如果综合考虑下游需求和外围市场两大因素就可以发现,至少就目前而言,新棉开始放量上市,需求仍然滞后,利用外围市场因素强行拉升纽约期货确实已经变得越来越一厢情愿。换句话说,在资源大规模上市的背景下,棉花更多地表现为一种商品属性而非金属属性,如果价格上涨不能成功激起下游需求,最终拉伤的还是纽约期货自己的肌肉,尤其是在外围市场也潜伏种种变数的情况下。 近段时间来,基金在农产品市场的狂热情绪有所消退,多空分歧加大,分析人士认为,过度看涨已经导致基金开始从小麦、玉米、大豆和很多相关领域中撤出人马,受其影响,10 月2 日,谷物期货中的玉米下跌5.42%,大豆下跌4.82%,小麦下跌3.16%。资金的下一个追逐对象很可能就是贵金属和原油市场,国际金属价格已经全面反弹,场内交易十分活跃。以铜为例,其价格已基本恢复到了美国次贷危机爆发前的水平。美联储降息,铜库存下降,南美工人罢工,原油价格攀升,美元贬值,中国需求强劲,这些因素都将推动铜价持续上涨,在经历了近两个月的调整后,上升通道已经重新打开。 目前,印度主产棉区雨过天晴,采摘加速进行,市场对今年棉花产量和质量的信心开始得到恢复,现货销售压力与日俱增。和印度一样,全球可供资源数量快速增加,期货市场套保卖盘压力也在逐步增大。从目前看,62-63 美分应当是纽约棉花期货理论上的第一个支撑价位,能否守住这片“防区”,在很大程度上仍然取决于谷物价格走势,但不同的是,谷物期货本身也需要从纷乱的格局中理出头绪,下游需求好坏对棉花市场的意义比之前更加重要了。 10 月棉花行情展望 美棉方面,从9 月份的走势来看,棉价当月回落调整守住60 美分支撑位,且月线上依然保持多头形态,预计10 月继续走高的可能性较大。 郑棉方面自7 月份郑棉创出年内高点后,连续三个月面价处于横盘整理的格局之中,但从月线上来看,郑棉稍作调整继续走高的形态还是较为明朗。 此外,参照往年经验,在进入新棉收购机节后,国内棉花市场的交投都将较为活跃,是年内棉花交易的成交最密集季节。因此收购资金的入市以及交易人气的回升也为郑棉10 月份乃至更长时间内的走高奠定了基础。 9 月行情展望: 2007 年新棉即将上市,关于新棉收购价格的讨论也成为涉棉企业关注的焦点。当前制约纺织企业对棉花价格承受力的因素有三点:第一,日前,国家的30 万吨储备棉抛售,起到了抑制棉价继续走高的目的。第二,纺织企业拥有储备后盾――棉花进口配额。这增强了纺织企业底气,也为纺织企业的平和心态提供了有力保障。第三,一些小纺织企业停产。一般大中型纺织企业原料采购都比较稳定和有计划性,仅对不同时期通常会提前准备。如年度末期,会提前预定原料,短时间不会影响棉花价格走势。相反,小纺织企业通常是标准的现用现买,他们的储备能力也限制了原料使用的长远性。当这些小纺织企业因经营状况不好而停产,市场资源将相对增多,进而抑制了棉价走高。 从盘面上看,目前棉价仍处于下降通道之中,如果在14880 元/吨处获得有力支撑,那么将有一波新的上升行情。 大陆期货 韩兖

不支持Flash

|

||||||||||||||||