|

|

|

麦格理中国商品会议铜锌观点http://www.sina.com.cn 2007年10月25日 07:59 嘉益博华

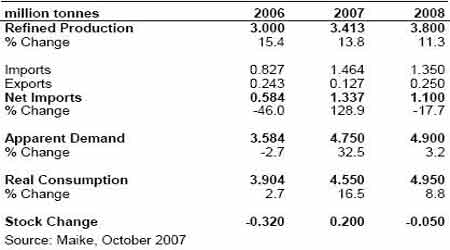

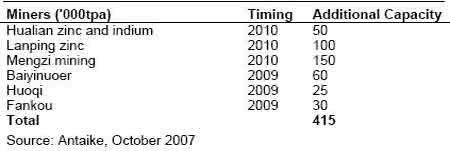

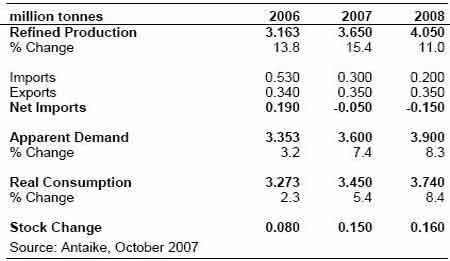

铜市场 关于铜的讨论重点是今年需求的力量和精矿的紧张趋势。中国铜贸易商Maike指出半制成品的表观需求强劲(8月份同比上升21%),其认为这是比精铜表观需求更可靠的铜需求指标。夏季半制产品的表观需求高涨(7月份同比增长37.7%),今年半制产品的产量保持强劲。8月份需求放缓,同比仅增长23.5%,仍然非常强劲。 Maike的数据暗示中国铜库存仅略高于去年底的水平。Maike计算在SHFE仓库以外的库存在今年前四个月增加了21.6万吨,但在6-8月份期间下降了17.3万吨,自去年底净增加4.3万吨。 Maike预期今年底以前还会有一些库存增加,由于来自智利零关税的进口有获利的机会,这会导致9月和10月进口增加。Maike的中国精铜供需评估如下表。 表:中国精铜供应/需求 2006年库存下降主要是国储局的库存释放。尽管这组织的行为是不透明的,Maike暗示如果铜价格返回至5000-6000美元/吨的范围,国储局可能决定重建一些库存。 Maike和国际铜业协会都暗示今年对铜的替代要少于去年。 中国的锌平衡 来自中国基本金属顾问机构安泰科的Feng Juncong预测,在2010年前中国将增加150万吨的冶炼产能,产能从2006年底的424万吨增加至574万吨。Feng表示,产能继续强劲增长的原因是融资较为容易,锌冶炼收益高,并且高资源地区的政府支持。 表:中国主要增加的锌开采项目 安泰科指出最近几个月国际市场现货冶炼费为350-400美元/吨,冶炼商进口比使用国内矿有更多的利润。由于有大量的冶炼产能可用以及2006年和2007年全球矿产供应急剧增长,安泰科预期中国在2008年仍然会是净出口国,预测2008年净出口15万吨,2007年净出口5万吨。然而,这机构也预测2008年中国会有大量的库存增加(20万吨);如果这的些金属的出口胜于库存,中国对锌市场的影响将更加消极。 表:中国精锌供应/需求 基本于安泰科的数据,中国锌的表观需求在过去一年较为疲弱,2006年仅增长2.3%,2007年迄今为7.4%。这机构预测2008年的增长会达到11%,但认为节约和替代作用会继续影响需求。而我们预测2008年和2009年的需求增长会达到15%,其在节约和替代上面可能过于乐观。 安泰科表示,在过去了一年里每吨镀锌钢的平均锌使用率从45千克下滑至40千克。这机构表示来自黄铜领域的需求受到废料使用增加的影响,锌氧化领域的需求受到锌矿渣使用增加的影响。电池领域的需求在过去两年的增长从先产的10%下滑至仅2%。电镀业是唯一显示强劲增长的领域,即使在这里,节约也影响了其增长速度。 安泰科认为中国精锌库存2007年已经增加,估计今年全年将增加约15万吨。尽管在第一季度时有大量的库存释放(当时中国出口巨大),这组织认为第二季度在重建库存。在第三季度可能有一些库存缩减,当时冶炼商在进行维修检查,但安泰科预期库存将在今年余下的日子里增加。积极的套利交易在鼓励进口并且中国国同产量强劲增长。然而,多仍然发现很难使中国强劲的国内锌价格(相对于LME)和一个过剩的市场相妥协。 安泰科预测另有所指2008年的锌矿产量会再增加30万吨,2009年增加40万吨,归因于云南和内蒙古的项目。这些数据加强了我们对接下来两年全球市场的的看空观点。 表:中国锌矿产供应 嘉益公司编译(risun)

不支持Flash

|

||||||||||||