|

|

大豆牛市行情仍将延续

一、本月行情回顾

9月份国内外大豆价格均有不同幅度的上涨,牛市行情继续延续。由于国内黑龙江地区大豆减产,市场提高了对新大豆开秤价格的预期。大连大豆主力合约从月初的3800元以下一路上涨,到月底前后创新高4257,涨幅超过400点。

CBOT大豆当月也是保持单边上升趋势,市场人气不断看好,在突破950美分前期阻力后,价格上升速度加快。截至到9月底最高上涨至1017美分。

国产大豆现货价格(单位:元/吨)

|

集贤 |

9 月 1 日 |

9 月 7 日 |

9 月 14 日 |

9 月 21 日 |

9 月 28 日 |

|

收购价 |

3360 |

3370 |

3380 |

3400 |

3620 |

进口大豆港口成交价格(单位:元/吨)

|

港口 |

9 月 1 日 |

9 月 7 日 |

9 月 14 日 |

9 月 21 日 |

9 月 28 日 |

|

日照港 |

3640 |

3750 |

3850 |

3890 |

3950 |

|

天津港 |

3640 |

3750 |

3850 |

3890 |

3950 |

|

连云港 |

3670 |

3790 |

3890 |

3910 |

4000 |

二、当期热点因素分析

(一)供应格局偏紧 整体维持利多局面

1、国内大豆情况分析

由于2007年燃料乙醇的大量生产玉米的形式看好,使得国内玉米的种植面积加大,从而导致大豆的种植面积有所下降。另外东北地区大豆主产地今年还受到天气干旱等的影响,中国粮油信息中心预测,今年国内大豆的产量较去年将下降30%,国内大豆总产量低于1500万吨。黑龙江国产大豆供应情况偏紧,当地的大豆价格一直保持高位,随着9月国内大豆供应基本结束,而且进口大豆的到货不断减少,受美国CBOT期货的强势上涨,国内的大豆价格也保持强势攀升。国内各方面的影响因素都支撑大豆价格的持续上扬。

9月底黑龙江地区大豆陆续收割上市,国内各大收购团体继续增加,各地均反映出货源紧张的情况,大豆收购价格较节前上涨40-200元/吨。由于节日期间CBOT大豆价格大幅回落,黑龙江省农民对当前的大豆价格认可程度增加,惜售心理减弱。

商品大豆收购情况如下:绥化收购价格为3700元/吨,较节前上涨140元/吨;海伦收购价格为3700-3760元/吨,较节前上涨160元/吨。油用大豆收购情况如下:黑河收购价格为3500元/吨左右,较节前上涨50元/吨;大杨树收购价格为3540元/吨,较节前上涨40-60元/吨;富锦、同江收购价格为3500-3540元/吨,较节前上涨100元/吨。

关于进口大豆情况,8月份中国进口大豆292万吨,1-8月进口量1980万吨。9月份进口到港船只数量较少,国内部分油厂采购量很少,基本处于停工状态。由于海运费上涨和美国大豆FOB基差稳定,油厂买贴水的价格都比较高。此外,CBOT大豆价格上涨,总体的进口的成本比较高。中国买家期货作价的数量也不多。在这种情况下,9月份国内大豆供应情况存在相对紧张局面。

2、美国大豆产量基本明确 供应趋紧

美国农业部9月份供需报告中关于2007/08年度大豆产量预计较前一年度明显下降,其中原因一方面是种植面积的下降1100万英亩,此外,大豆单产降低1.3蒲式耳至41.4蒲式耳/英亩,低于之前市场平均预测水平的41.9蒲式耳/英亩。年终总供给量为31.80亿蒲式耳,库存消费比降低至7.1%左右。相对总产来说,这意味着产量比市场预期的要少31.65百万蒲式耳,虽然量不大,但在今年大豆供求极为紧张的背景下,即使如此幅度的下降也会引起市场的不安。另外,就美国今年大豆优良率的表现来看,单产还有存在向下微调的可能。

美国大豆库存情况比较紧张,除满足国内需求之外,来自中国的需求有可能使得新年度大豆出口量较上年度增加。欧洲当年增加的对大豆和蛋白的需求也会加剧大豆供应紧张局面。

2、基金看好多大豆品种

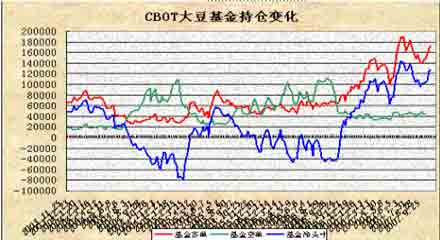

尽管美国次级债风波一度影响商品市场价格,但基金仍继续看多农产品。美国商品期货交易委员会(CFTC)公布的基金持仓数据显示,基金在大豆持仓仍保持较高水平。9月基金多单14.5万手,净多单为10.1万手,总持仓49.5万手。截止9月25日,基金多单约17万手,空单4.3万手,与月初基本持平,净多单12.3万手,较月初增加2.2万手。指数基金在大豆多单16.9手,增加约9000手。分析基金持仓变化,说明在整个大环境利多情况下,基金没有改变对后市看法,但总的来说基金仍看好农产品走势。

CBOT大豆基金持仓统计图

(二)养殖恢复加快 豆粕价格上涨加速

9月国内豆粕价格继续强势上涨,从月初的3000元/吨,上涨到月底的3400元/吨,一个月的时间价格继续保持了400元/吨的涨幅。9月国内油脂及豆粕价格不断上涨,使得油脂压榨企业压榨积极,但是由于大豆供应不足,导致国内的部分压榨企业开工不足。国内养殖业恢复较好,对豆的需求呈现增长趋势,不排出部分贸易商及油厂对豆粕限制出货,炒作价格。9月底国内的豆粕价格创出新高但随着饲料企业节前采购的结束,市场成交情况一般。

10月以后豆粕价格可能会出现一定的波动,具体原因分析如下:

1、10月以后国内的新产大豆开始上市,在大豆供应相对充足的情况下,豆油及豆粕的价格可能会出现一定幅度的季节性价格回调。

2、美国与中国的纬度基本相当,美国作为大豆主产国以及我国的主要供应国。大豆的供应量将增加,一些油脂企业会作一定的大豆库存,如此看来国内大豆价格的再涨空间已经不大。

3、秋季内蒙地区油菜籽的收获开始,油菜籽的上市回环接市场上油脂的价格,豆油等价格的下调,会影响到大豆压榨企业的利润,从而影响豆粕的价格将出现平稳。

4、国内养殖业的好转,对豆粕需求的增加,也会支撑豆粕的价格走势,但是就历年的豆粕价格走势来看11月中旬左右会迎来豆粕价格走低的行情。

综上所述,国内豆粕市场稳中调整的特征依然会比较明显,经过前段时间的集中采购以后,大部分贸易商节前备货已经结束,市场出现周期性的成交量回落非常正常,但是部分地区豆粕现货供应紧张的局面依然没有改变。

8月份美国天气情况变化饲料原料需求增加,估计8月份以后豆粕价格和销量会逐渐增涨,进而带动大豆价格上行。

国内豆粕现货报价统计

四、后期走势分析

国内大豆自8月中旬再次上涨以来,市场主要关注的是美国和中国大豆产量预计。在加上美国小麦和澳大利亚小麦产区天气干旱等因素导致价格单边上涨。10月份供需报告的可能对9月份公布的数字进行修正。但市场已经逐步消化理解的上述题材,期货价格也存在一定炒做成分。在这些消息逐步明朗情况下,大豆运行节奏有所转变,由单边上涨转为震荡调整回落可能性很大。况且,中国从10月份开始临时降低进口大豆关税以达到降低进口大豆成本稳定国内价格的目的。不过,国际海运费节节攀升在很大程度上会抵消减税带来的成本降低带来的效益。预计未来1个多月的时间,美盘大豆虽有上涨可能但冲过月末的高点的可能性不大。如果南美大豆产区干旱情况有所缓解,大豆播种进度加快,CBOT大豆价格可能以回调为主。

大连大豆期货价格更多受到国产大豆价格走势的影响,考虑到期货盘面上涨幅度较大,更多时间可能在高位震荡,在一段时间内利用美盘回落机会而调整。

五、操作建议

美盘大豆在950-1000美分之间震荡为主,大连大豆4000元整数位是关键支撑。总体保持多头交易思路,在高位可考虑逐步兑现多单,回调之后考虑重新建立多单。

经易期货大豆玉米专业小组 康冰