|

|

|

棉花后市有望再创历史新高http://www.sina.com.cn 2007年10月17日 00:30 西南期货

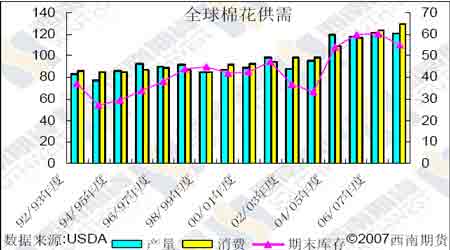

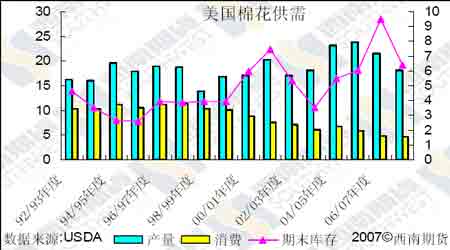

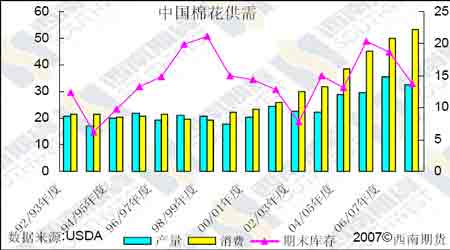

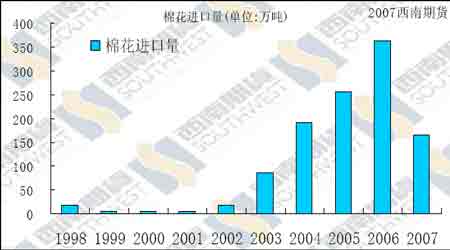

一、国内经济分析 国家统计局8月11日发布《从十六大到十 七大经济社会发展回顾系列报告之十五:国际地位进一步提高》。报告指出,党的十六大以来,我国国民经济平稳快速发展,经济总量跃上新的台阶,综合国力进一步增强,国际地位和对世界经济的影响力进一步提高。中国经济总量世界排名由第六位晋升到第四位。 2003-2006年,我国国内生产总值(GDP)年均增长10.4%,大大超过世界经济平均增长4.9%的水平。党的十六大以来,我国人均国民总收入翻了一番,人民生活水平和质量显著提高。我国主要工农业产品产量稳居世界前列。主要农产品中,谷物、肉类、棉花、花生、油菜籽、水果产量连续居世界第1位;茶叶产量升为世界第1位;甘蔗产量连续位居世界第3位,大豆产量稳居世界第4位。我国进出口贸易快速发展,吸引外商直接投资居世界前列。2003-2006年,我国贸易总量在世界贸易中所占比重逐年提高,在世界各国的位次不断提升。2006年我国货物进出口贸易总额达17604亿美元,比2002年增长近2倍,在世界的位次从第6位提升到第3位。 目前我国经济正处于一个通涨的周期内,据海关数据统计,今年8月份全国居民消费价格(CPI)同比上涨6.5%,连续4个月创出新高。1-8月CPI累计上涨3.9%。根据央行数据显示,人民币对美元的汇率10月12日为7.5114,而在2005年7月份这个数字约为8.1,人民币的升值导致了国外大量热钱涌向国内,国内出现资金流通过剩,这些资金便流向了证券、期货行业,推动了商品市场的火热。据统计,郑州商品交易所各品种总持仓量在8月6日突破70万手大关后,8月7日又以76.05万手的天量刷新历史。 二、国际棉花走势分析 1.国际棉花供需分析 从本周USDA发布的最新棉花供需预测可以看出,07/08年度期末库存为1197.6万吨,比06/07年度期末库存减少了115.8万吨,为近三年来最低水平,产量为1313.5万吨,较去年小幅增加了8万吨,消费量为2819万吨,较06/07年度的2684万吨增加了135万吨 近10年来消费量呈逐步增加趋势。同时ICAC预测,2007/08年度全球棉花产量将小幅减少至 2550 万吨,或者1.17 亿包。虽然 2006/07年度价格小幅增长,但 2007/08年度棉花种植面积预期略降至2250万公顷。全球棉花期末库存将减少13%,至1060万吨。 2.美国棉花供需分析 从美国农业部的供需预测报告种可以看出,07/08年度美国棉花期末库存为139.3万吨,较06/07年度的206.4万吨减少了近32.5%;07/08年度产量为395.2万吨,比06/07年度470万吨减少了75万吨; 总体上,07/08年度全球棉花是处于一个供不应求的状态,产量的增加无法满足消费的增加,加上期末库存的减少导致了价格的上涨。美国棉花期末库存的大幅减少,以及产量的减少,势必会导致美棉价格的上涨。根据cotlook A(NE)棉花指数,在1994年的时候曾达到91.77,目前仅在70附近,离历史最高点还有很大的空间,因此,国际棉花价格后市上涨空间仍然较大。在目前经济过热的大环境下不排除达到历史高位的可能。 三、国内棉花走势分析 1.中国棉花供需状况 根据本周美国农业部的最新棉花预测表明,07/08年度中国棉花期末库存为299.58万吨,比06/07年度的407.35万吨减少了107.77万吨,为三年来最低水平;07/08年度产量为707.6万吨,比06/07年度772.9万吨减少了65.3万吨;消费量由06/07年度的1088.6万吨增加到07/08年度的1164.8万吨;整体消费量10年来呈现逐步增长的趋势。 据中国棉花协会统计,2006年中国棉花种植面积8113万亩(541万公顷)、产量673万吨。其中,新疆棉花产量218万吨,但据各方面估计,新疆棉花实际产量超过300万吨,因此,全国棉实际产量应在770万吨左右。 2.中国棉花进出口状况 根据海关数据显示,截至8月份,我国总进口棉花166.37万吨,根据美国农业部报告显示,06/07年度中国进口达到230万吨,07/08年度进口量将达到326.58万吨。进口的增加主要是由于中国棉花消费量的大幅增加,同时期末库存的大幅减少造成的。国际棉花咨询委员会报告称,中国进口规模扩大预期把 2007/08年度世界棉花贸易在 2006/07市场年度基础上提高 9%,至 890 万吨。 (2007年度数据统计到8月份) 3.国内纺织行业的发展 据国家统计局最新统计数据显示,2007年上半年度我国规模以上企业纺纱量再筑新高,为183.40万吨,较去年同期增加26.9万吨,同比增17.19%,增幅趋缓约3个百分点。截至6月,2006/07年度前十个月(2006.09-2007.06)我国纺纱量累计为1564.37万吨,较去年同期增加265.98万吨,同比增幅20.49%。2007年前六个月累计纺纱量达到927.3万吨,较去年同期增加约151.33万吨,增幅19.5%。 海关总署数据显示,2007年前七个月我国累计出口纺织品服装909.15亿美元,较去年同期增加147.43亿美元,同比增长19.35%。其中纺织纱线、织物及制品304.35亿美元,同比增12.51%;出口服装及衣着附件604.52亿美元,同比增加22.96%。 中国纺织工业协会最新发布的信息称,预计全行业全年将实现工业总产值30200亿元,同比约增长20%;实现主营业务收入28900亿元,同比增长21%;实现利润1125亿元,同比增长35%;全年平均利润率约为3.89%。 中国纺织经济研究中心最新发布的研究报告指出,上半年我国纺织行业在诸多不利因素影响下,仍保持良好局面;国内市场消费的增长抵消了一部分投资和出口增速放缓对行业的影响;未来5-10年纺织行业将保持稳定增长,结构调整会贯穿发展全过程。 4.棉花种植成本增加 目前,中国棉花平均生产成本已突破900元/亩,加之2007年棉花生产资料价格继续上涨,中国棉花将进入较高价位时代。2007年是自2003年以来,农资和劳动力成本双上涨的第四个年份,全国棉花平均生产成本已突破900元/亩,植棉大户和新疆生产建设兵团已突破1,000元/亩,达到1,200元/亩。由于全球石油在高价位上继续攀升,棉花这一现金投入最多的大田经济作物将结束历史低价位时期,进入较高价位时代。2007年棉花生产资料价格继续上涨,到7月底,植棉现金成本增加22.3元/亩,上涨4.9%。特别是新疆棉区,生产资料和人工费用的单价继续上涨,总成本也呈继续上涨态势。预计成本增加20至50元/亩。其中新疆生产建设兵团、滴灌棉田和植棉大户成本增加40至50元/亩。种植成本的增加必然会导致棉花价格居高不下。 总体上,目前中国处于一个经济过热的环境下,在这个大环境下,国内商品整体上都处于一个较高的价位运行。根据棉花协会的统计,CC(229)级棉价格在2004年2月份的时候曾达到18474元,目前价格指数8月份的时候达到了15000附近,离前期高位还有很大的空间。由于国内经济过热,物价上涨,棉花种植成本加大,加上目前国内旺盛的需求,必将导致棉花价格高位运行,未来一段时期内有望突破上一个历史高位。 西南期货 许亮

不支持Flash

|

|||||||||||||||||