|

|

|

我国棉花期货价格与现货价格关系实证研究http://www.sina.com.cn 2007年10月16日 00:49 中瑞金融

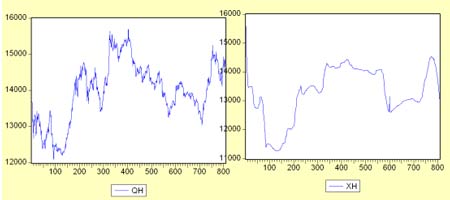

期货市场非常重要, 在国民经济稳定中始终处于十分重要的地位。期货市场主要有两大功能:价格发现和规避风险,其中价格发现功能是期货市场存在和发展的基础,这一功能发挥的如何,可以衡量一个期货市场的运行效率。 一、期现价格关系 由于期货市场是在现货市场的基础上发展起来的,因此期货价格与现货价格之间有着密切的联系。现货价格是期货价格变动的基础,而期货价格通过交易者对未来价格的预期作用来调节和引导现货价格,实物交割使期货价格最终能够复归于现货价格。与期货价格构成因素不同,现货价格主要是由生产成本、流通费用、利润和税金四部分构成。其中利润和税金称为盈利,流通费用包括运杂费、包装费、保管费、损耗金额、经营管理费、利息金额等项目。与期货价格相比,现货价格具有自由化、短期化、分散化和风险化的特点,不利于市场供求的长期稳定,极易受到外部因素的冲击和影响。 从理论上讲,成熟的期货市场,其期货价格与现货价格之间具有同升同降和收敛一致的特点。主要原因是影响现货市场的因素同样影响期货市场,所以当现货价格上升,期货价格也上升;现货价格下降,期货价格也下降,二者变动幅度可能不同,但变动方向大多数情况下是相同的;而且,在期货合约在成交后,随着交割月日益临近,持仓费随之逐步下降,现货价格与期货价格之间的价差日益缩小,二者必将收敛一致。在实际生活中,由于各种原因,它们之间可能会有偏差。 二、我国棉花市场介绍 棉花是我国主要的经济作物,在我国的种植周期大致为4月上中旬至10月低11月初,先后经过播种出苗期、苗期、现蕾期、花铃期和吐絮期,总共持续200天左右时间。棉花是纺织工业的主要原料,也是广大人民的生活必需品,国家重要的战略储备物资。我国是世界最大的棉花生产国,年产棉花500万吨以上,占全球总产量的25%左右。棉花在我国播种较广,新疆、黄河流域和长江流域是我国三大主要产区,其产量各占总产量的三分之一左右,国内主要种植在新疆、河南、山东、河北、江苏,安徽、湖北、安徽等地。同时我国也是最大的棉花消费国和进口国,年消费棉花近700万吨,进口150万吨左右。国内主要消费地区有江苏、山东、河南、湖北、浙江等地。我国是世界上最大的棉花生产和消费国,也是世界上有影响力的棉花进口国我国棉花是期货市场一个大品种,具有良好的现货基础。 棉花价值高,相对交割成本非常低,因此,棉花期货价格必然与现货价格具有高度的关联性,根据现货供求来判断价格走势的准确性高。 三、棉花期货价格跟现货价格的实证分析 1、样本选取 每个期货合约都有到期日,因此其期货价格是不连续的。为克服期货价格的不连续性,本文选取了郑州棉花期货品种的指数价格进行分析,这样就可以反映出棉花期货价格的走势,数据选取来自文华财经行情软件,现货价格选取中国棉花信息网公布的棉花价格指数(328)。 2、数据平稳性的检验 平稳性的常用检验方法是图示法与单位根检验法。单位根检验方法很多,一般有DF,ADF检验和Philips的非参数检验(PP检验),其中ADF检验是最常用的检验方法。 1)图示法 图一 从上图可以看出棉花期现价格都不平稳 2)ADF检验法 表一

QH表示期货价格,XH表示现货价格,DQH表示期货价格的一阶差分,DXH表示现货价格的一阶差分,从表一可知,QH、XH都是不平稳的数据序列,而一阶差分后都是平稳数据序列。 3、相关系数 相关系数反映了变量之间线性联系的密切程度,相关系数越高,变量之间的相关性越好。当期货价格和现货价格的相关系数接近1时,持有反向期货头寸往往可以大幅度减少持有现货的风险;而当该系数为零时,期货价格与现货价格相背离,不能发现真实有效的价格。 图二:郑州棉花期货价格与现货价格走势图 表二:相关性分析成果表

4、协整检验 协整关系反映了两个变量之间的长期均衡关系。有些时间序列,虽然它们自身非平稳,但其某种线性组合却平稳,这个线性组合反映了变量之间长期稳定的比例关系,称为协整(Cointegration)关系。一般来说,期货价格QH与现货价格XH是非平稳序列,但如果存在某实数a,使C=QH-aXH为平稳序列,则表明QH与XH之间存在协整关系。 由于QH、XH的一阶差分后都是平稳的,故可以做C=QH-aXH回归分析,检测残差数据序列,得到ADF Test Statistic=-17.14,在1%的水平下是平稳的。故可以认定棉花期现价格长期存在协整关系。 5、Granger因果检验 Granger因果检验反映了期货价格与现货价格之间的引导关系,可以揭示期货价格与现货价格两个变量之间在时间上的先导―滞后关系。 表三

通过滞后3期的Granger因果检验,结果如表三所示。郑州棉花仅存在从期货价格到现货价格单向因果关系。即期货价格先于现货价格变动,现货价格的变动滞后于期货价格,也就是说期货价格引导现货价格,现货价格对期货价格不具有引导作用,表明期货市场在发现价格中起主要作用。 6、建立期现回归模型分析 设立回归方程为现货价格是上期期货价格和上期现货市场价格的加权平均价。方程设为XH=a*qh(-1)+b*XH(-1)。通过OLS方法估计方程: XH=0.026QH(-1)+0.972XH(-1) Std. Error = (0.002) (0.002) t-Statistic= (9.85) (351.98) R-squared=0.997 通过期现回归模型可知,前一期的期货价格对当期现货价格有正向的影响关系,有同升同降的作用,即期货价格对现货价格具有引导作用。 四、结论 本文利用相关性分析、协整检验、Granger因果检验以及线性回归模型等方法对郑州棉花期货市场的发现价格功能进行了实证研究,得出以下几个结论: 1.郑州棉花期货价格与国内棉花现货价格均是非平稳的,但它们的一阶差分是平稳的。 2. 郑州棉花期货价格与国内棉花328指数价格之间存在协整关系,这充分说明郑州棉花期货市场的运行是有效的,郑州棉花期货价格具有发现价格的功能。 3.对郑州棉花而言,仅存在期货价格对现货价格的引导关系,而现货价格对期货价格不具有Granger引导作用,这说明棉花市场的发现价格功能中期货价格起着决定性的作用。 4.三年来郑州棉花期货市场发现价格功能发挥良好,为政府制定宏观经济政策提供了参考依据,政府可以继续利用其功能,强化国家棉花市场宏观调控政策,增强棉花市场宏观调控实施效果。 5.广大相关企业可以利用郑州棉花期货市场发现价格的功能,有效地利用期货市场规避棉花经营风险,锁定经营利润。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||