|

|

�����о������ǵȴ�ѥ������ �ص������µĹ���http://www.sina.com.cn 2007��10��15�� 08:28 ��������

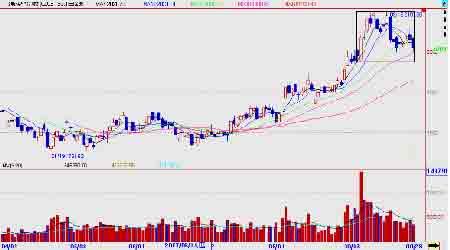

��������ժҪ�� ����9�£�������С�������Ժ����У����µĽ�����Ҫ�����ڼ������棬���������������档9�µ�USDAũ��Ʒ���豨���Ǹ����ע����ͷϷ������֮ǰ�������Ԥ��USDA�������������������ݣ��ڴ�Ԥ���ƶ��£��ټ���������������Դ��γɷ������ƣ�С�����������ʰ�����ߵ����ƣ������ڼ��Ŵ��¸ߡ����ڱ����̨֤ʵ�г�Ԥ�ڣ��Ҳ���̫����������£�����ȴ�����ı䣬�ܶ�Ͷ������ƽ�֣��ڼۻص�������ӡ֤�ˣ�������δ֤ʵ֮ǰ�۸����ǣ�����֤ʵ��۸��µ�����һ�����ɡ����ǻ���һ����Ҫ��������ǿ��֧������ۣ�ǿ���ij������ݡ��г������ԣ�������ض�����������ƺ���δ���ǿ�ҹ�������������ջ�İ���С�����ǰ����Ȼ�����ֹۣ���Щ���ض���Ϊ���ӵĺ��������ݳ��ṩ�زġ� �����ٹ۹����г����ܵ�ȫ�����ʳ����������ͨ�͵�ȫ��������Ӱ�죬����ũ��Ʒ���嶼�ܵ������̶Ȳ�ͬ�IJ�����ѡ����ܴ���ʷ����������ǿ�������������������������й��ľ����ڸ��Ҳ�������ҹ��г������ܹ���Ӱ��̶Ȳ����ߣ����ǣ������г���ǿ���籩����ʹǿ���µ��ǵ����ɻ�����������һ�¡�����ͼ��ʾ������ǿ��ָ��������Ϊ(1970-2101)����͵�������³��������δ����ߵ���ֱ���USDA����֮ǰ��12�ռ���Ѯ��9��18�գ��˺����һ���ص�������2000�㸽�����ֻ��֧�ź����̷����������������ǡ� ����ǿ��ָ������ͼ ���� ���������ڻ���USDA�����̨����Ļص�Ϊ��������Ʋ��ɵ���ǿ������̬�ơ�ȫ�����Ԥ�ڣ�����Ԥ�����Ͻ�������ţ�У�������س����������ˮ����������С�������˸п��������µ���ò����ס����¸ߵ��������ĩ28�յ�912.07���֣���Ҳ����ʷ�Ըߵ㡣 ��������ָ������ͼ ���� ����һ�����һ���Ӧ��������ǣ�����С��۸����ȶ� ����1��С���������ȶ�����̬�ƣ��г��ڼ۸��ȶ� ��������������Ϣ������9�·ݵġ�ʳ�ù����г�����״�����桷��Ԥ�⣬2007���й�С�������Ϊ2300���꣬������Ԥ���ƽ�������������������������£�Ԥ��2007��С�����Ϊ10700��֣�������Ԥ���ƽ���������10447�������253��֡����ж�С ������IJ���Ԥ��Ϊ10200��֣�������Ԥ���ƽ�����������9863��֣���С�����Ԥ��Ϊ500��֣�������Ԥ���ƽ������������ȵ�583��֡���������Ҫԭ����С�����ӵ���������ߣ�Ķ�������ӣ��Ӷ�����˵����Ͳ���ˮƽ�� ������С�������Ԥ��Ϊ2150���꣬������Ԥ���ƽ���������2142��������8���ꡣԤ�ƴ�С��IJ������Ϊ150���꣬������Ԥ���ƽ��9�·ݣ�Ԥ��2007 ��ȫ��С��ˮƽ���ﵽ4652����/���꣬������Ԥ���ƽ�������������4549����/���ꡣ���ж�С��ĵ���ˮƽԤ��Ϊ4744����/���꣬������Ԥ���ƽ�����������4605����/���ꡣ��С��ˮƽ��ߵ���Ҫԭ����������ֲ����ߣ�С��Ķ�������ӣ�������С��ˮƽ����ߡ��ر��ǰ��գ����պͺ��ϵ�ʡ��������Ϊͻ������С��ĵ���ˮƽԤ��Ϊ3333����/���꣬������Ԥ���ƽ�����������3373����/�����ˮƽ��9 �·ݣ�Ԥ��2007/08 ��ȹ����Ʒ�С��������Ϊ8650��֣�ͬ�ȳ�ƽ����������ú�ҵ��С���������ۼ�ͬ������85��֣��ֱ�ﵽ500��ֺ�230��֡�С��������������Ԥ��Ϊ10230��֣�ͬ������112��֡�������Ԥ��Ϊ250��֣�ͬ������80��֡�9�·ݣ�Ԥ��2007/08��ȹ���С�������Ϊ530��֣�������ȵ�393�������137�� ����������Ϣ���ı���С�������ݻ��������³�ƽ�� ������������������飬�Ӿ��·�������ǰ��С���Ʒ��������ѽ����������ֻ��۸�����ܵ�֧�֣������ȶ�̬�ơ�����ʵ��������˫�ڼ��ʱ��϶̣��Ʒ���ҵ������8���Ѿ���ʼ����С��۸������ƶ���ۺ���Ƥ�۸�����ߣ�������ۺ���Ƥ�������ӣ������ҵ��������߲ɹ�С���������ӣ�ɽ�����ӱ������۸�Խ����ũ��Խϧ�ۣ������ҵת����������չ���С�����ƶ��ɽ��۸����ǣ��д���������������С��۸�ϸߣ��̼���ũ����С��۸����ǵ�Ԥ����ǿ������һ��ѭ����ϵ��ʹ��9��С���ֻ��۸��λ���ȣ�����Ѯ���������������Ʒ���ҵ�չ���һ���䡣�˺��ֵ�����ۡ�С��۸�������������䡣 ����2������������У��ɽ��۸����� ��������չ���С���43�ξ������۽�����2007��9��27���ڹ������ͽ������İ�����ʳ���������г�(�ӱ������ա�ɽ������������г�)������ʡ��ʳ���������г����С��˴ν���ƻ���������Ϊ150.98��֣�ʵ�ʳɽ�21.33��֣��ɽ�����13.34%��������ʳ���������г����ι��ƻ���������Ϊ75.97��֣�ʵ�ʳɽ�10.67��֣��ܳɽ�����14.05%�����У�06���С��ɽ�1.13��֣��ɽ�����4.58%���ɽ�����1534Ԫ/�֣�06���С��δ�ɽ���06������ɽ�6.77��֣��ɽ�����16.10%���ɽ�����1465Ԫ/�֣�07������ɽ�2.77��֣��ɽ�����83.69%���ɽ�����1480Ԫ/�֡�����ʡ��ʳ���������г��ƻ��������ۺ���С��750,078�֣�ʵ�ʳɽ�106608�֣��ɽ�����14.21%����߳ɽ���1540Ԫ/�֣���ͳɽ���1420Ԫ/�֣��ɽ�����1477Ԫ/�֡� �����Ա�8�����һ��С��������2007��8��30���ڹ������ͽ������İ�����ʳ���������г�(�ӱ������ա�ɽ������������г�)������ʡ��ʳ���������г����С��˴ν���ƻ���������Ϊ145.44��֣�ʵ�ʳɽ�78.81��֣��ɽ�����54.18%��������ʳ���������г����ƻ���������Ϊ90.44��֣�ʵ�ʳɽ�55.02��֣�ƽ���ɽ�����60.84%�����У���С��ƻ�����16.16��֣�ʵ�ʳɽ�5.04��֣��ɽ�����31.19%������1524Ԫ/�֣���С��ƻ�����4.59��֣�ʵ�ʳɽ�1.16��֣��ɽ�����25.27%������1449Ԫ/�֣������ƻ�����69.69��֣�ʵ�ʳɽ�48.82��֣��ɽ�����70.05%������1485Ԫ/�֡�����ʡ��ʳ���������г�:���ν��ƻ��������ۺ���С��55��֣�ʵ�ʳɽ�24.1519��֣��ɽ�����43.91%����߳ɽ���1590Ԫ/�֣���ͳɽ���1400Ԫ/�֣��ɽ�����1487Ԫ/�֡� �������µ����������8�µ���ȣ������dzɽ������ɽ����ʾ������½������ɽ��۸��������������������ڽ������ض��������֧�֣��Ʒ���ҵ�����������Ա��˵�����չ���С��Ƚ���������˲������������Խϸߣ�8����Ѯ��ʼ�������˲ɹ���������9����Ѯ��ǰ��ǰ�����Ѿ�������������˿��Կ�������Ѯ�Ժ�ɽ������ɽ����ʾ����䡣 ����8�·�������������չ���С��ʵ�ʳɽ���ͳ�� ������λ�����

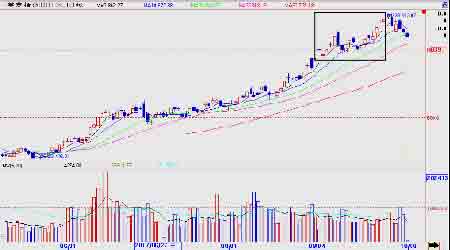

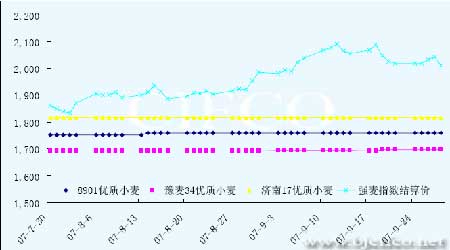

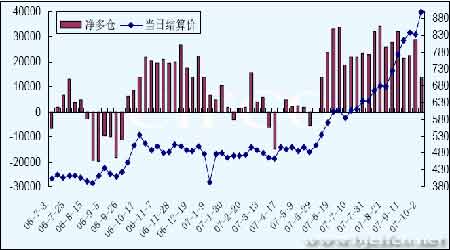

����3���ֻ��۸�����������չ���ͣ ������ͳ�ƣ�����9��20�գ��ӱ���ɽ�������ա����ա�ɽ�������ϡ��������Ĵ������������ࡢ�½�11��С������ʡ������ʳ��ҵ�ۼ��չ�2007���²�С��4185.9��֣����У�������ʳ��ҵ�չ�3571.5��֣�ռ�չ�������85%��������ͬ�ڼ���871.7��֡� �����ӱ������ա����ա�ɽ�������ϡ�����6ʡ�д���ί���մ���㰴����չ����ۼ��չ�2870.8��֣�ռ������ʳ��ҵ�չ�������80%��������ͬ�ڼ���1073.8��֡��ֵ�����������1284��֡�����584.5��֡�����494.4��֡��ӱ�194.7��֡�����194.9��֡�ɽ��118.3��֡� ����������3840.2��ֵ��չ�������ȣ������չ����������٣��չ���ڲ��ٵ����Ѿ�����������������չ���½��չ���������չ���С��۸��֧������ʽ������֧�����ؼ����� ����4�������ڼ������� ����1-8���ҹ�С�����ͬ�ȴ���������ݺ���ͳ�ƣ�8�·��ҹ�С����ڽ�����С���½�������С��241,108�֣�ͬ������239.4%������С��С�����ӣ�3,386�֣�ͬ�ȼ���92.5%����Դ�������Ĵ����ǡ�1-8���ҹ��ۼƽ���С��74,720�֣�ͬ�ȼ���81.6%������1,432,122�֣�ͬ������215.4%����8��ĩ���ҹ�С����꾻����������135.74��֡�����ӽ����ڹ���ṹ�������ҹ�������Դ����ҪΪ������ͬ���½�94.8%����Ҫ���ڹ�Ϊ������ӡ�ᡢ�ձ���ӡ���������ࡣ�ӽ�������ṹ������8�·��ҹ���������2950�֣����а���ռ66%������Ӳ��436�֣�ȫΪ����1-8���ҹ������������0.7��֣���������ռ72%������Ӳ��6.8��֣����м���ռ65%�� �����ӽ�������������ҹ��������ҵ�С�����������Ȼ�л����������ڼ۸�����һ���Ƚ����ƣ���ҲΪδ�������ҹ���ʳ��ȱ�ṩ�˿��е�;���� ����5������Ӧ����ʳ�۸����ǣ��״��ȶ��г��۸� �����й�����������Ϣ���ı�ʾ���������йز�����������2007��10��12�վ��й��д���С�����ۻᡣ�������۾������۵�С��Ϊ������ʱ�������С������Ϊ20��֣���������ʡ(���ա����ա��������������������㶫)�ʹ����н������ۡ� �����ӹ�����ʳ�ֻ�Ϥ����2007��9��26���𣬹��ҽ��Ͳ���������ʳ�����۵ۡ�������ʳ�ָ����˽��ܳƣ�2006����ļ����������г����۳������ǡ�Ϊ����ũ����������Ļ����ϱ��ּ۸���ˮƽ�Ļ����ȶ������Ҿ��������۰�����չ����չ����ɹ�����ʱ�洢����ʳʱ��������2006��������С�����۵�ÿ�ֽ���20Ԫ����Ʒ�����۵�Ϊ������ÿ��1480Ԫ��1490Ԫ���������ÿ��1420Ԫ��1430Ԫ���������۵ۺ���һ�����Ӿ������۵�Ͷ�������� ������������С���ڽ��������۸�λ֮�·dz��ܻ�ӭ�����Ԥ������С�����������������������������������˶��г���Ӱ��Ҳ���ܽ�Ϊ���ޣ�������2006��С���� �����۵۵Ľ��������������������γɹ��ɣ����Ϊ�����Ե����ߵ��ڻ��ƣ�����۵�Ӱ�콫�����֡����кܿ����ȶ����С� ����6���ֻ��ڻ��۸����ƶԱ� ������ͼΪ���ݹ���������Ϣ�����ṩ�ı��������ģ�������С��Ʒ��ÿ�ո�Ʒ�ָ��ؼ۸���ۣ��Լ��ڻ��г�����ǿ��ָ��������γɵĶԱ�ͼ�Ρ� ����������ͼ���Կ���������С���ֻ��۸��Ա����ȶ����ڻ��г��IJ������Ӿ���һЩ���������ּ۲�������С�����ں�������֧�����ǵ������Ѿ����࣬��С�����ּ۲��������С�����Իᱣ��һ����ˮƽ�� ���� ������ʵ�����ֻ��г��е���۵IJ�����Ҫ��������ͨС��ļ۸��ϣ��������ֲ����������ң���Ҫ����һ�������Եı仯����ͨС��۸�Ҳ���������ȶ�̬�ơ�������۵ı仯��Ҫ����ȡ�����г�������������������տ��ܻ��������䣬����������ϣ�������ȶ�������̬�ơ� �������磬9�·ݣ����ϵ�����С��۸�����Ѯ�����½������ƣ��г��������ȶ�����Ӧ���������������٣���Ѯ�۸�ƽ�ȡ����ڲ��ֵ���������ʼ���У���ɱ��¼۸�������½������ƣ��ֻ��г��������������ӡ���ֹ��ĩ���������չ��۸����չ���1560Ԫ/�֣�����������1620Ԫ/�֣���ۼӹ���ҵ1600Ԫ/�֡� ����9����Ѯ������ʡ������С��۸������½�,�ݼ��,���С���г��۸�Ϊ1.44Ԫ/�������Ѯ��1.46Ԫ/�����µ���0.02Ԫ/�������2.8%�� ����9����Ѯ������֣�ݵ���С��۸��ȶ���������Ѯ�����ȶ���֣�����ϵ�����۳�С���չ���1520Ԫ/��-1530Ԫ/�֣�֣���Ա�������۳��չ���1550Ԫ/��-1560Ԫ/�֣�ó���� �����չ���1500Ԫ/�֡� ��������������������ƶ�������� ������������С������������ǻ��Ǽ��������ڡ�ѩƬ�Ƶ�С���������������ڼ۲����Ƹߣ�����λҲ�úܶ������ţ������Ƿ��Ѿ������ˣ����������Ƕ�á� ����������ũҵ��(USDA)9�¹����������¶�����������豨���У���2007/08�������С��IJ����������ڡ���������ĩ���������µ������У������µ�����������µ�6.104�ڶ��µ������µ�6.0624�ڶ֣������������µ�100��200��ֲ��ȡ���������������ڳ���棬��Ԥ��ֵΪ1.2508�ڶ֣�8��Ԥ��Ϊ1.2490�ڶ֣�����֮ǰ�г�Ԥ�ϵ�һ�¡���������Informa����˾ĿǰԤ��2007/08���ȫ��С�����Ϊ6.075�ڶ֣���������Ԥ�ڵ�6.134�ڶ֣����Ǹ��������5.929�ڶ֡�����������ũҵ��һ�¡� ��������ȫ����Ҫ������������������������ض�С���ĵ��ǼӾ磬��Χ�ɹ�С�Ӷ�ʹ����С��ij�����һ·������������������г��ձ���ΪUSDA���ܽ���������ȫ��С��Ľ�ת��档��˱����̨ǰ����ҹ�ע�Ľ������ݾ�������2007/08���С����ĩ��ת��棬8�±���Ԥ��Ϊ4.04����ʽ����������ƽ��Ԥ��9�±����̨��Ԥ��Ϊ3.76����ʽ������9�±�������2007/08���С����ĩ��ת���Ϊ3.62����ʽ����Ϊ��1973-74����������͡��������Ԥ�ⷽ�����г�һ�¡��������ڱ��������֤ʵ���г�Ԥ�ڣ���ˣ������̨����������˻ص������ǣ��������ȴһֱ����ǿ�����ع�9�������ܶȳ������ݣ�����2007�� 9��6�յ��ܣ�����С��������Ϊ 2,132,400 �֣���������¸ߣ���ֹ��2007�� 9��13�յ��ܣ�����С��������Ϊ 1,440,000�֣�����9��20�յ��ܣ�����С��������Ϊ 1,563,800�֣�����9��27�յ��ܣ�����С��������Ϊ 1,598,200�֡����Կ�������������۸�ڽ����������г��������鲻������������ڼ��γ�������֧�֡� �������³�������С��ij�����������ܵ��㷺��ע���Ǽ������еİ���С��IJ�����9����Ѯ��ǰ�����ޱ���������Ԥ�ƽ���С�����ֻ��1500-2000��֣�������ʱ�����ƣ����ij����ɺ���ʹ���Ǹ��ӵ��İ��IJ�����9��26�գ��Ĵ�����ũҵ������Peter McGauran�ƣ��Ĵ���������С������Ͻ���2006���ƽ���ܸ�������Ӱ�죬�Ĵ�����2006��С�����Ϊ1000��֡��Ĵ����ǹ���С������ԼΪ700��֣�ʣ��Ŀɹ����ڡ����Ԥ�Գ��棬��ô���������С������������ٵÿ����ļ�����֣�������Ŀǰ�����˶���˹�������⣬���е�С����Ҫ���ڹ�������ô�ŷ�ˡ�����͢���ڿ������Ĵ����ǣ�2007-08�г���ȿ��ܳ��ڵ�С���������١�ͬʱ������������ԭ��������������������С���������ʹ�ò��ٹ��ҽ�������ΪΨһ���ṩ����С��Ĺ��ҡ� ������Ĵ�����С������ǰ�����ʹ������»�(IGC)��ʾ���µ�ȫ��2007/08���С�����Ԥ����6.01�ڶ֣�������Ԥ������600��֡����µIJ���Ԥ���Ը����������5.9�ڶ֡� IGC���µ�����Ĵ�����С�����Ԥ����1,350��֣�����Ԥ��Ϊ2,250��֡� �������һ�Ҫע����Ȼ���Գ��ڵĶ���˹�������9����Ѯ��������ũҵ�������������±���ƣ����ڶ���˹��ҪС��������ָɺ���2007�����˹С��������ܱ�2006�����3.2%����Ҳ�������������ˮƽ������ũҵ��Ԥ�ƶ���˹С�����Ϊ1010��֣���2006�꽵��3.8%�����Ҳ���������9��ĩ������˹���÷�չ������Ԥ�ⲿ����Andrey Klepach�ƣ�����˹�������ܶ�С���������10%�Ĺ�˰���Դ����������30%�Ĺ�˰��С��ʹ�����ڹ�˰������11�·�ʵʩ�����÷�չ���Ѿ���ʼ���˲ݰ��������ڽ��ݽ��������� Klepach˵��10%��С����ڹ�˰һֱû����ʵ������������22ŷԪ/�֡���̨��ijС����ҵ��Ա�ƣ��Ĵ�����С������ܸ�������Ӱ���½�����Ϣ��CBOTС���ڻ����������ǵ���Ҫԭ���������أ������˹������ֹС����ڣ���������С��۸� �����ܶ�����ũҵ�������̨�����Ϊ�����������Ϣ������֧�����������ǣ����dz��������ǿ���D�D������������Լ����Ħ��硢�����ȹ����������¶�������������ص������б��Ҳ�ڲ��Ͼ��С� ���������ǿ���������ƶ�֮�£������ڼ����ڿ�10��Ԫ�ĸ�λ���ڻ��֣������ڼ�ֱ�����г�ʮ����ܡ������г����ڼۼ�����Ԥ��Ҳ�����ӣ�ѹ���� �������������ԭ��������Ԫ��������Ȼ�۸����ȴ��Ȼ�Գ������ƶ��ʹٽ���ͨ���Ƹ��˼۸���Ԫ����Ҳ���������ͨ�͡� �����������������ֲ���� ����CBOTС����ֱֲ仯���ڻ��۸�Ա� ���� ������������������ֲ�������С���ڻ��۸��Ŵ��¸߳��ֱ��룬����С���ڼ��Ŵ��¸�ʹ�г�Ԥ������С����������������С���������ų�������ӿ���ڲ��ϲ����м������У�����С���ջ�ǰ������Ҳ�ṩ�˷dz����֧�֡����ڵ�ǿ������������С�����Ԥ���Բ��ߣ�����С���ڼ۲��ϴ����¸ߣ�ͬʱҲʹ����ͶԽ�ӽ���������ƽ�֡� ���������̲������е��������գ��ҹ�8��ǿ��Ҳ�����˴������飬��ս��ŶԿ����ɽ��dz���Ծ���ֲֲ������������ڳֲֳ������µı仯��

����ע�������ֲ�ָ֣����������ǰ20����Ա�ֲ֡� �����Ա�9�µ�8�µijֲֿ��Կ�����С����˫���ֲ־��������ӣ���������ֲ��½��϶ࡣ��ͷ����������ʵ����ǿ�� ������ǰ20���ֲ���������վ����֡�������Ѯ��ǰ�ֻ�����������ӣ����ʻ���Ӱ�죬ʹ���ڻ��۸������ǣ�Ͷ���߲��뽻�Ļ����Էdz����ǡ����Ӳֵ�������������������һ�������գ��ֵ�����Ϊ8748�ţ���ЧԤ��Ϊ2127����֮ǰһ�����û�����Ա仯����ҵ���ֻ�ע��ֵ��Ļ����������½����ȶ��������Ƶ����̨��ʹ�г��Խ�����̬����Խ�ӽ����� �����ġ�����չ�� ��������С����Ȼ��USDA���豨���̨ǰ�����һЩ���ۣ������ڰ������Ԥ�����ӣ������������ͷǿ������ʹ����ǿ���������Ŵ��¸ߡ�����С�����ƽ�ȣ����յ�֧�������Ѿ���ȥ�����ֵ���С��۸������������䣬9��֮��С����۸�ƽ�ȣ�������Խ�Ϊƽ�ⷢչ���·ݡ�9��10�·�Ҳ�����м��ô�ȹ�������С��½�����У����ܻ�Ϊ���̵ı������ƴ���һЩѹ���������п��ܽ�������������С���Ψһȫ��Ӧ�̡��������Ű�����������γɶ��֣���һ����Ҳ��������Ӱ�졣��ˣ����й���ǿ�����ƿ��ܻ����ܵ����̵�Ӱ�죬�����Կ��������������Ӱ��̶��������������⣬���Ҳ�ȡ������������ƽ����ʳ�۸����ǣ�����С��۸�Ŀ���Ӱ��Ҳ�������֡�Ԥ��δ��һ��ʱ���ڣ�ǿ��ָ���IJ���������ܻ���(1900-2100)�ڣ�ǿ����ܻ��ع����������档 ������������ ������

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||