|

|

|

玉米研究:反弹好似强弩之末 季节压力来势汹汹http://www.sina.com.cn 2007年10月12日 00:11 每日新报

一、九月行情回顾 9 月份作为北半球玉米生长的最后阶段,尤其在今年全球玉米面积大增带来的全球性产量大增的情况下,本来应该是玉米价格承受压力的时节,但由于周边大豆、小麦市场上涨的溢出效应,以及为了争夺更多的土地来满足日益增长的需求,玉米市场在整个9 月份基本尾随大豆和小麦市场走高。 大连玉米的走势是冲高回落,以805 合约为例,前半月大连玉米稳步攀升,在8 月末冲破1600 元的整数关口后,玉米市场延续了8 月的强势,市场炒作的题材包括两节前备货需求、南方港口现货价格由于船运费的原因大涨以及周边豆类市场的强劲走势,但是随着国家 不断的出台抛售储备平抑价格等政策,玉米市场开始关注到压力较大的基本面,5 月合约冲击至1690 一线后开始回落,最低也跌破了9 月初上涨的起点,月末的几个交易日虽有反弹,但力度较弱,依然没能突破9 月中旬形成的高点。 CBOT 玉米的走势相对强劲,9 月的行情可以表述为自低点强劲反弹。解释美国玉米在强大的供给压力下大幅反弹,只要看看周边豆类和小麦市场的走势就会豁然开朗。美麦在减产和需求强劲的双重推动下,在9 月份出现了暴涨的行情,最高已达到了960 美分,几乎相当于大豆的价格,而美豆也在整个9 月走出了本轮牛市最顺畅的一波上涨行情,并在9 月27日创出了三年的高点1017 美分的高价。但是9 月末10 月初的几个交易日内,在美麦获利了结的拖累下,玉米市场自高点大幅回落,吞没了9 月的绝大部分涨幅。 以下为国内外玉米市场详细的交易情况: 国内外玉米主要合约9 月交易情况统计

二、九月数据解读与分析 1、 美国周度出口销售报告 9 月开始美国谷物市场进入新的作物年度,从本月的周度出口销售报告可以看出,美国玉米出口销售表现强劲,几乎每周的净销售量都在100 万吨以上,在新粮上市供给增加的情况下,需求的增长备受关注,美国玉米出口占其总需求很重的比例,因此秋冬季节里要密切注意玉米市场的出口。 美玉米周度出口销售报告(万吨)

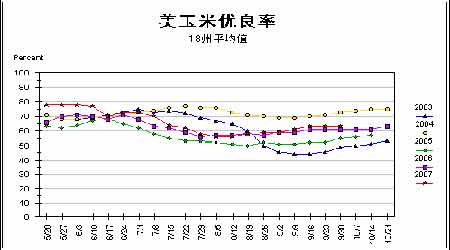

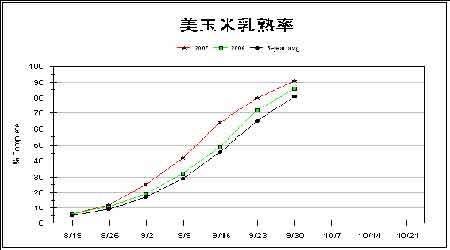

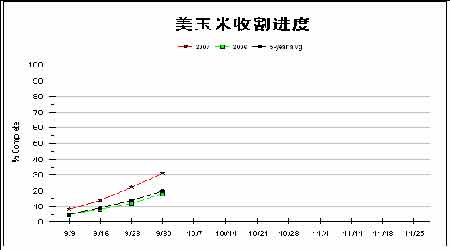

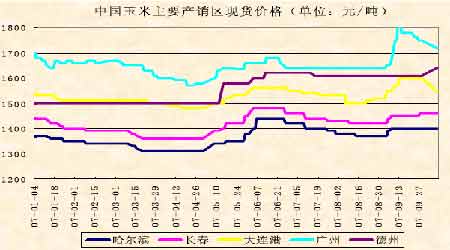

2、美国作物生长报告 毋庸置疑的是今年玉米的生长非常顺利,每周的作物生长报告已经给出非常明显的信息,美国玉米的优良率始终保持在5 年里的正常偏高的水平上,连续几周在60%以上徘徊。 乳熟率始终好于上年和5 年均值,同时目前最受关注的收割进度较快,我们还能记得在06年9 月份开始的上涨过程中始终伴随着收割的延误,而今年情况恰好相反,收割非常顺利。 3、美国农业部供需预测报告玉米数据要点 9 月12 日,美国农业部公布了9 月月度供需报告。报告对玉米利空,因为单产上调的幅度超出了预期,新年度的结转库存继续恢复。以下是本次供需报告的详细分析: 报告预计美国2007-08 年度玉米产量为133.08 亿蒲,较上月报告上调2.54 亿蒲,高于预测的131.28 亿蒲平均值(预测区间为127.67-134.16 亿蒲);预计美国2007-08 年度玉米结转库存为16.75 亿蒲,较上月报告增加1.59 亿蒲,略高于市场预测15.29 亿蒲平均值水平(预测区间为11.80-17.24 亿蒲)。玉米的单产高达155.8 蒲式耳/英亩,较上个月大幅上调了3 蒲式耳,说明了今年玉米的生长状况良好,并没有遭受灾难性的天气破坏,加上玉米播种面积的增加,玉米的库存在逐渐的恢复,所以短期来看,报告对面临收获的玉米市场来说是利空的,但是后期需要观察需求增长的情况,本次报告就上调了饲料用量和出口,但是下调了燃料乙醇的使用量,这点对炒作能源概念的玉米来说也是稍显利空的。 美玉米供需平衡表 -------------------------------------------------------------- 2006/07 年度(预估值) 2007/08 年度(预测值 8 月份 9 月份 8 月份 9 月份 百万英亩 播种面积 78.3 78.3 92.9 92.9 收获面积 70.6 70.6 85.4 85.4 平均单产(蒲/英亩) 149.1 149.1 152.8 155.8 百万蒲式耳 期初库存 1,967 1,967 1,137 1,142 产量 10,535 10,535 13,054 13,308 进口量 10 10 15 15 总供应量 12,512 12,512 14,206 14,465 饲料用量 5,750 5,750 5,750 5,850 食品、种子及工业用 3,525 3,500 4,790 4,690 燃料酒精用量 2,150 2,125 3,400 3,300 国内总用量 9,275 9,250 10,540 10,540 出口 2,100 2,120 2,150 2,250 总消耗量 11,375 11,370 12,690 12,790 期末库存 1,137 1,142 1,516 1,675 农场平均价格(美元/蒲) 3 3.03 2.80- 3.40 2.80- 3.40 --------------------------------------------------------------- 全球玉米的饲料用量增幅较大,由上月的4,.8325 亿吨增加到4.8606 亿吨,全球饲料用量的增长是长期支撑玉米的基础。本月报告较上月报告相比调减了欧盟和中国玉米的产量,主要由于这两个地区在玉米生长的关键期天气出现了问题。欧盟玉米较去年大幅减产,这应该是世界玉米供给面上唯一的亮点,中国玉米的产量虽然较上月有所下调,但是高于2006年的水平,而从中国近期机构的预测数据来看,今年中国玉米的产量将达到创纪录的水平。 全球玉米供需平衡表 -------------------------------------------------------------- 数量单位:百万吨 预初库存 产量 进口量 饲料用量总使用量 出口 期末库存 2007-08 年度( 预测值) 世界 8 月份 100.2 771.5 85.33 483.25 769.48 86.01 102.23 9 月份 100.96 774.1 87.93 486.06 769.62 88.55 105.44 美国 8 月份 28.88 331.58 0.38 146.06 267.73 54.61 38.5 9 月份 29.01 338.04 0.38 148.6 267.73 57.15 42.55 阿根廷 8 月份 1.16 24 0 5.2 7.1 16 2.06 9 月份 1.16 22.5 0 4.8 6.7 16 0.96 南非 8 月份 0.71 10.5 0.25 4.35 8.9 0.75 1.81 9 月份 0.91 10.5 0.25 4.35 8.9 0.75 2.01 欧盟25 国 8 月份 10.72 48.43 6 45.8 60.8 0.3 4.05 9 月份 10.62 46.94 8 46.5 61.5 0.3 3.76 墨西哥 8 月份 2.91 23.2 10.2 17.5 33.3 0.03 2.98 9 月份 3.21 23.2 10.2 17.5 33.3 0.03 3.28 巴西 8 月份 4.37 50 0.3 35.5 42 7 5.67 9 月份 3.67 51 0.3 35.5 42 7 5.97 中国 8 月份 32.86 148 0.1 105 148 3 29.96 9 月份 32.56 147 0.1 105 148 3 28.66 2006-07 年度(预估值) 世界 9 月份 122.9 703.3 87.1 474.31 725.24 90.11 100.96 美国 9 月份 49.97 267.6 0.25 146.06 234.96 53.85 29.01 阿根廷 9 月份 1.16 22.5 0 4.8 6.7 15.8 1.16 南非 9 月份 2.31 6.7 1.2 4.3 8.8 0.5 0.91 欧盟27 国 9 月份 9.93 55.19 5.6 45 59.6 0.5 10.62 墨西哥 9 月份 2.71 22 8.8 14.7 30.3 0 3.21 巴西 9 月份 3.02 51 0.65 35 41.5 9.5 3.67 加拿大 9 月份 2 8.99 2 8.3 11.2 0.3 1.49 中国 9 月份 35.26 145 0.1 103 143 4.8 32.56 ------------------------------------------------------------------ 4、国内玉米主要产销区现货价格 9 月初,由于国内船运费的高涨,广东港口玉米现货价格一度出现飙升的局面,从1650元左右,最高涨至1850 元,当然除运输出现问题,北方港口平仓价格的上扬也增加了到港成本。其他地区价格平稳,在国内整体供应充足的情况下,各地的高价难以持久,我们看到在9 月末10 月初,广东、大连港口的价格出现回落。而山东等地由于天气原因在新粮上市之际价格出现上扬,农民虽然销售积极性较高,但是天公不作美,连续的阴雨天气短期内限制了玉米的晾晒,农民的玉米库存未能及时出售,一旦天气好转,价格回落的风险较大。 三、当前影响玉米市场的因素分析 1、新季玉米供应依然充足 东北玉米减产已成为不争的事实,但是减产的幅度众说纷纭,不过从国内外权威机构的预测数据可以看出,今年中国玉米的产量大体在1。43 亿――1。49 亿吨,这个区间仍可称为是偏丰年景。今年国家限制玉米深加工业、出口以及由于养殖业的萎缩,需求的增长出现了一定的迟滞性,国内玉米依然可以自给自足。目前新玉米已经陆续上市,同时国家储备粮库也将陆续展开轮换的活动,短期内市场供应量相对充足。 2、新年度玉米出口配额发放的可能性不大 发改委近期发布了《关于促进玉米深加工业健康发展的指导意见》中指出,各地区原则上要减少玉米出口,以保证国内供求平衡。建立灵活的玉米进出口数量调节制度,在保证国内玉米生产稳定的条件下,东南沿海玉米主销区在国际市场玉米价格较低时,可适当进口部分玉米,满足国内饲料加工业的需求。此消息的意图十分明显,国家对于新季玉米发放出口配额的可能性微乎其微。 来自国内两大玉米出口商之一的吉林粮食集团的声音也显示:由于玉米价格上涨令人担忧,今年政府可能不再追加玉米出口配额。 吉林粮食集团和中粮集团签订的玉米出口合同基本上用完了政府3 月份发放的140 万吨出口配额,这两大出口商将会在年底前履行完所有的出口合同。 美国农业部新的月度供需报告预测:06/07 年度中国玉米出口量480 万吨,高于上年的373 万吨。但 2007/08 年度,中国玉米出口预计降低到300 万吨。 如此看来,由于对国内需求将强劲增长的预期,即使在产量不断增长的情况下,中国也将逐步的退出国际玉米出口市场的竞争。出口对于国内玉米价格的拉动作用将逐渐消失。 3、国家频出政策打压粮食价格 国内粮油价格今年出现暴涨,CPI 指数也连续创出新高,前期豆油和豆粕价格暴涨,近期广东港口的玉米价格也出现大涨,国家为了打压粮食价格平抑物价,频出各种政策:经国务院批准,国家决定增加储备粮油投放数量,以稳定粮油市场价格。 针对当前南方销区玉米价格较高的情况,将选择适当时机,在南方销区,按略低于市场价格拍卖一定数量的中央储备玉米,平抑饲料价格。为保证中秋、国庆节市场供应,近日还将通过公开竞价的方式, 在京津沪和东南沿海的大中城市投放部分中央储备食用植物油,并组织企业增加市场供应量。同时国家继续出台政策规范和限制深加工业的发展 :《关于促进玉米深加工业健康发展的指导意见》指出,“十一五”时期, 对于严重缺乏玉米和水资源的地区、重点环境保护地区,不再核准玉米深加工项目。燃料乙醇以黑龙江、吉林、安徽、河南等省现有企业和规模为主, 不再建设新的以玉米为主要原料的燃料乙醇项目。以及该《意见》里提到的限制出口等措施,表明国家已经开始重视到粮油价格上涨的势头,各种政策密集出台,旨在抑制粮油价格的暴涨。 四、后市展望及操作策略 各种利空的打压会在收获的季节里作用于玉米市场,无论美盘还是国内市场,形成季节性低点的可能性在加大。长期来看,燃料用玉米需求快速增长,饲用玉米消费也稳步攀升,但由于耕地有限、单产水平提高缓慢造成了产量增长相对滞后 ,那么全球玉米在未来几年的库存将持续处于较低水平,这奠定了玉米市场长期看好的基调。因此操作的主要策略就是不追高,而是要耐心等待季节性低点积极吸纳。 北京中期研发部 丁丁

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||