|

|

|

红九月国内外大豆并进 秋收季将面临宽幅震荡http://www.sina.com.cn 2007年10月12日 00:09 北京中期

一、九月行情回顾 国内外的大豆市场在9 月走出了顺畅的上涨行情,红色9 月里利多因素源源不断的供给着市场,美豆的利多主要来自产量的不确定性、南美播种的迟滞、美麦市场以及原油市场的大幅飙升,国内的大豆更是具备强劲的基本面,豆粕市场面临两节备货现货价格加速上涨、黑龙江主产区大豆减产近4 成造成了油厂供应紧张、船运费的上涨使得进口成本维持在高位等等。所以9 月份国内外的大豆上涨过程中,几乎未作歇脚,美豆11 月合约创出1017 美分的三年新高,连豆805 合约更是创出合约新高。美国豆粕在全球饲料需求增长的配合下,也创下自1998 年以来的纪录高点。以下是国内外豆类主要合约 9 月份详细的交易情况: 国内外豆类主要合约9 月交易情况统计

二、九月数据解读与分析 1、美国周度出口销售报告 从9 月起市场进入新的作物年度,在新粮集中上市的季度里,需求备受关注。美国作为出口大国,当然周度出口的数据对价格也会产生一定的影响。从数据来看,周净出口在9月中旬之后超过了50 万吨,来自中国的需求表现强劲,因为中国国产豆供应趋紧,价格高企,中国政府暂时下调大豆进口关税,由原来的3%下调至1%,旨在鼓励采购商进口大豆。 美豆周度出口销售报告(万吨)

美豆周度出口检验报告(千蒲)

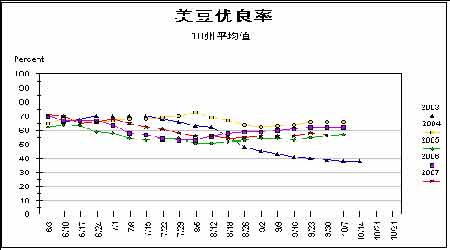

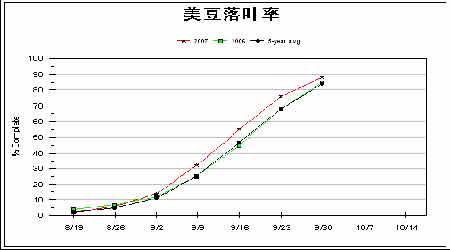

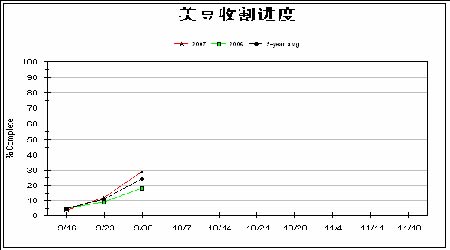

2、美国作物生长报告 美豆的优良率在整个9 月份变化不大,维持常年的平均水平。当然在秋收季节里,对于优良率的关注应该逐渐的减退,也就是说天气市的炒作暂告一段落。市场将目光逐渐转移到收割进度上来,由于天气的配合,整体来看美国中西部的收割较为活跃,收割进度大大高于5 年的均值和去年的水平。而去年美豆自秋收季节的上涨有一部分原因也是因为收割的迟滞造成的,看来今年市场很难借助这个题材进行炒作了。 3、美国农业部供需预测报告大豆数据要点 9 月12 日,美国农业部公布了9 月月度供需报告。报告对大豆及其产品利多,数据焦点集中在大幅下调了豆油的库存,微幅下调了美豆的单产和库存,因此CBOT 豆类产品凭借数据的利多创出新高。预计美国2007-08 年度大豆产量为26.19 亿蒲,较上月报告下调600万蒲,低于市场预测的26.50 亿蒲平均值(预测区间为25.62-27.4 亿蒲);预计美豆单产为41.4亿蒲,较上月报告下调0.1 蒲/英亩;预计美国2007-08 年度大豆结转库存为2.15 亿蒲,较上月报告下调500 万蒲,略低于市场预测的2.17 亿蒲平均值(预测区间为0.81-3.22 亿蒲)。 而豆油的数据是非常利多的,美豆油2006-07 年度、2007-08 年度结转库存预估分别较上月削减4.8 亿磅、5.2 亿磅。 美国大豆及其产品供需平衡表 ------------------------------------------------------ 2006/07 年度(预估值 2007/08 年度(预测值) 8 月份 9 月份 8 月份 9 月份 大豆 百万英亩 播种面积 75.5 75.5 64.1 64.1 收获面积 74.6 74.6 63.3 63.3 平均单产(蒲式耳/英亩) 42.7 42.7 41.5 41.4 百万蒲式耳 期初库存 449 449 575 555 产量 3,188 3,188 2,625 2,619 进口量 4 8 4 6 总供应量 3,642 3,646 3,205 3,180 压榨量 1,795 1,805 1,800 1,825 出口量 1,100 1,115 1,020 975 种子用量 79 79 85 85 调整值 92 92 79 79 总使用量 3,066 3,091 2,985 2,964 期末库存 575 555 220 215 农场平均价格(美元/蒲) 6.4 6.4 7.25 - 8.25 7.35 - 8.35 豆油 百万磅 期初库存 3,010 3,010 3,060 2,580 产量 20,320 20,435 20,430 20,715 进口量 30 35 35 40 总供应量 23,360 23,480 23,525 23,335 国内使用量 18,650 19,050 19,900 20,300 甲酯生物燃油用量 2,500 2,850 3,500 4,000 出口量 1,650 1,850 1,400 1,300 总使用量 20,300 20,900 21,300 21,600 期末库存 3,060 2,580 2,225 1,735 农场平均价格(美分/磅) 31 31 32.00-36.00 33.00-37.00 豆粕 千短吨 期初库存 314 314 300 300 产量 42,521 42,771 42,835 43,385 进口量 165 165 165 165 总供应量 43,000 43,250 43,300 43,850 国内使用量 34,150 34,350 34,750 35,300 出口量 8,550 8,600 8,250 8,250 总使用量 42,700 42,950 43,000 43,550 期末库存 300 300 300 300 农场平均价格(美元/短吨 205 205 200.00-230.00 205.00-235.00 ------------------------------------------------------- 对于全球的大豆供需数据来说,全球大豆期末库存较上月下调了近130 万吨,美国、阿根廷、巴西这三个主要的大豆生产国的库存均有所下调,同时全球产量也下滑,最新的预测数据显示,2007 年全球大豆产量是2.2127 亿吨,而2006 年产量是2.3604 亿吨,减少了近1500 万吨,相当于一个中国的产量今年在全球消失。中国大豆产量预估值维持1520 万吨不变,但是从中国产区的情况来看,预计今年黑龙江减产的幅度较大,那么1520 万吨的全国产量应该有高估的成分,当然统计口径的不同可能造成这种差异。全球豆油的使用量增加,主要体现在中国的进口增加、使用量增加上。 全球大豆供需平衡表 ----------------------------------------------------- 数量单位:百万吨 期初库存 产量 进口量 国内压榨 使用总计 出口量 期末库存 2007-08 年度(预测值) 世界 8 月份 64.52 221.62 74.09 202.8 233.21 75.38 51.63 9 月份 63.07 221.27 74.94 203.47 233.94 74.99 50.35 美国 8 月份 15.66 71.45 0.11 48.99 53.47 27.76 5.99 9 月份 15.1 71.27 0.16 49.67 54.14 26.54 5.86 阿根廷 8 月份 23.55 47 1.8 38.5 40.08 10.2 22.07 9 月份 22.98 47 1.8 38.5 40.08 10.2 21.5 巴西 8 月份 18.54 61 0.06 29.3 32.28 29.69 17.63 9 月份 19.04 61 0.06 29.3 32.28 30.69 17.13 中国 8 月份 3.18 15.2 33.5 38.2 48.45 0.35 3.08 9 月份 3.18 15.2 33.5 38.2 48.45 0.35 3.08 欧盟27 国 8 月份 1.79 1.05 14.88 15.3 16.75 0.05 0.92 9 月份 0.99 1.02 15.68 15.27 16.72 0.05 0.92 2006-07 年度(预估值) 世界 52.93 236.04 68.16 193.59 223.71 70.35 63.07 美国 12.23 86.77 0.23 49.12 53.78 30.35 15.1 阿根廷 16.47 47.2 1.7 33.2 34.7 7.7 22.98 巴西 16.73 59 0.05 29.7 32.65 24.1 19.04 中国 4.47 16.2 28.75 35.7 45.83 0.41 3.18 欧盟27 国 0.97 1.24 15 14.71 16.18 0.05 0.99 ------------------------------------------------- 全球豆油供需平衡表 ---------------------------------------------------- 数量单位:百万吨 期初库存 产量 进口量 国内使用 出口量 期末库存 2007-08 年度(预测值) 世界 8 月份 2.85 37.44 10.34 37.78 10.42 2.42 9 月份 2.82 37.62 10.54 38.17 10.38 2.44 美国 8 月份 1.39 9.27 0.02 9.03 0.64 1.01 9 月份 1.17 9.4 0.02 9.21 0.59 0.79 阿根廷 8 月份 0.29 7.15 0 0.75 6.4 0.29 9 月份 0.49 7.2 0 0.75 6.4 0.54 巴西 8 月份 0.33 5.63 0.01 3.47 2.2 0.3 9 月份 0.33 5.63 0.01 3.47 2.2 0.3 欧盟27 国 8 月份 0.2 2.74 1.05 3.56 0.23 0.2 9 月份 0.2 2.74 1.05 3.56 0.23 0.2 中国 8 月份 0.18 6.85 2.25 9.03 0.05 0.2 9 月份 0.18 6.85 2.45 9.23 0.05 0.2 印度 8 月份 0.14 1.22 1.58 2.78 0.02 0.14 9 月份 0.14 1.23 1.58 2.79 0.02 0.14 2006-07 年度(预估值) 世界 9 月份 3.12 35.76 9.93 35.84 10.14 2.82 美国 9 月份 1.37 9.27 0.02 8.64 0.84 1.17 阿根廷 9 月份 0.49 6.23 0 0.54 5.7 0.49 巴西 9 月份 0.31 5.68 0.01 3.29 2.37 0.33 欧盟25 国 9 月份 0.19 2.62 0.93 3.3 0.23 0.2 中国 9 月份 0.2 6.38 2.25 8.54 0.11 0.18 印度 9 月份 0.17 1.19 1.5 2.7 0.02 0.14 --------------------------------------------------- 全球豆粕供需平衡表 -------------------------------------------------- 数量单位:百万吨 期初库存 产量 进口量 国内使用 出口量 期末库存 2007-08 年度(预测值) 世界 8 月份 5.13 159.79 55.61 159.12 56.03 5.38 9 月份 5.6 160.3 56.01 160.02 56.18 5.7 美国 8 月份 0.27 38.86 0.15 31.53 7.48 0.27 9 月份 0.27 39.36 0.15 32.02 7.48 0.27 阿根廷 8 月份 1.15 30.23 0 0.64 29.34 1.4 9 月份 1.62 30.23 0 0.64 29.49 1.72 巴西 8 月份 1.54 22.74 0.22 10.88 12 1.62 9 月份 1.54 22.74 0.22 10.88 12 1.62 印度 8 月份 0.21 5.41 0 1.98 3.47 0.18 9 月份 0.21 5.44 0 2 3.47 0.18 欧盟27 国 8 月份 0.87 12 24.2 35.56 0.65 0.86 9 月份 0.87 12 24.6 35.96 0.65 0.86 中国 8 月份 0 30.25 0.5 30.2 0.55 0 9 月份 0 30.25 0.5 30.2 0.55 0 2006-07 年度(预估值) 世界 9 月份 5.56 152.01 51.98 150.97 52.99 5.6 美国 9 月份 0.29 38.8 0.15 31.16 7.8 0.27 阿根廷 9 月份 1.67 25.74 0 0.6 25.2 1.62 巴西 9 月份 1.12 23.05 0.23 10.2 12.66 1.54 印度 9 月份 0.43 5.27 0 1.89 3.6 0.21 欧盟27 国 9 月份 0.87 11.53 22.6 33.51 0.62 0.87 中国 9 月份 0 28.25 0.15 27.72 0.69 0 ---------------------------------------------------- 三、当前影响大豆市场的因素分析 1、南美农民播种意向 北半球今年大豆的减产主要原因来自于播种面积的减少,世界大豆第一主产国美国的播种面积减少了15%,使得全球大豆面临了供应的难题。这样在南半球播种的季节里,南美豆农的播种意向备受关注。美国农业部预测2007/2008 年度阿根廷大豆播种面积有望增加5%,达到1700 万公顷,巴西分析机构CONAB 预测2007/2008 年度巴西播种面积预计提高到2120-2190 万公顷,较今年提高2-5%,Celeres 公司预计2008 年巴西将有2250 万公顷面积用来播种大豆,较今年提高8%左右。 当前由于CBOT 大豆价格较高,刺激了巴西豆农快速销售2006/2007 年度的大豆。同时,通过比较大豆和玉米的价格,农民也发现种植大豆的效益大大高于玉米,因此比价关系也刺激了南美豆农增加大豆的播种。 但是,目前南美的播种受到了天气的困扰,巴西持续干旱、阿根廷降雨较多,都延误了当地的播种,同时由于巴西雷亚尔汇率创出7 年新高,也让市场产生担忧。所以后期南美播种面积的实际增幅对美豆将产生一定的影响,当然南美产量的增加能否弥补今年全球大豆的短缺,还有一个重要的因素就是需求的增速。 2、国内用粮企业的采购情况 9 月份由于饲料企业存在双节备货的需要,加大了对豆粕的需求,9 月初沿海地区油厂豆粕成交价就达到了3100 元/吨,而且在期货价格大幅上涨的配合下,豆粕现货价格似脱缰的野马一路飙升,9 月末的时候已经接近3300 元/吨,豆粕价格似乎没有止境的上涨,让饲料企业成本负担日渐加重,部分饲料企业开始寻求其他动植物蛋白来替代豆粕,诸如菜粕、花生粕、肉骨粉以及鱼粉的用量不断的增加。但是两节过去之后,饲料市场将迎来一段时间的淡季,同时由于疫病的阴霾挥之不去,生猪养殖出现了出栏多补栏少的情况,对于豆粕的消费不利,生猪养殖消耗豆粕量的萎缩要靠禽料增加来弥补,目前肉鸡、蛋鸡的存栏在不断的增加,蛋鸡存栏基本趋于正常水准。因此在两节过后,豆粕的现货价格有走弱的迹象,同时由于进口豆粕的到港,也会拉低成本。饲料企业可能目前会等待价格出现松动,不会追涨。 与饲料企业成本高企相对的是油厂的高额利润,豆粕价格不断的飙升,给油厂带来丰厚的收益,这种高额的压榨利润促使油厂提前消耗大豆库存,造成了目前部分油厂由于无豆可榨而停产,十一黄金周期间大连、辽阳、沈阳部分油厂停工3-5 天,华北、山东地区也由于大豆库存紧张而时开时停,江苏地区大豆库存相对充裕,部分油厂正常开工,但是多数为执行远期合同,华南地区也在厂家期间有停产的计划。油厂的停产会在一定程度上造成未来豆粕供应的紧张,对豆粕价格还是有支撑。但是后需要看油厂执行何种采购策略,由于今年黑龙江大部分地区收割时间推迟,且符合油厂收购标准的豆源十分紧张,农民的惜售欲望也较强,所以新豆开秤价格高于历年水平,大部分地区开秤价在1.75 元/斤之上,目前当地大的油厂还没有大规模的动作,是集中抢粮还是随用随收对后市大豆和豆粕的价格走势将产生一定的影响。 3、后期进口到港情况 海关数据显示,2007 年1 至8 月中国共进口1981 万吨大豆,同比提高了1.7%,截至8月2006/2007 年度进口大豆 2683 万吨,同比提高1.13%。而展望接下来的第四季度,也是新市场年度开始的季节里,由于国产豆的减产,对于进口的需求可能增加。中国政府暂时下调进口大豆关税从3%降到1%,旨在鼓励厂商进口,这则消息一出大连大豆价格立即以高位跳水做出反应,但是从另外一个方面考虑却是利多市场的,因为正是由于国内的供应出现了严重的问题,才会导致国家出台政策鼓励进口,以起到解决国内供不应求平抑粮价的目的。 当然,这对于美国这样的出口大国来说,更是利好的消息。另外,国内油厂压榨利润较高,油厂对于豆子的需求较大,国产豆不仅减产而且质量较差,符合油厂收购标准的豆子很少,因此从油厂的需求方面来说进口也可能增加。 据相关机构预测,2007 年10 月份我国将有270-290 万吨大豆到港,11 月的进口量有望超过300 万吨达到310 万吨。 4、国家政策对粮油价格的影响 为缓解因进口成本高企、国产豆减产而产生的一系列问题,国家除了暂时降低进口关税外,还不断的出台政策推动油料生产迅速恢复发展。比如扩大油料良种推广补贴规模和作物范围,新增资金13 亿元,扩大大豆良种补贴规模3 亿元;新增油菜良种推广补贴资金10亿元等,同时创新科研能力,技术推广、完备储备制度等等。经国务院批准,国家决定在十一黄金周之前,增加储备粮油投放数量,将通过公开竞价的方式,在京津沪和东南沿海的大中城市投放部分中央储备食用植物油,并组织企业增加市场供应量。以稳定粮油市场价格。短期内政策的执行对市场有一定的打压,同时配合了美豆的调整,连豆可能面临一定的压力。但是长期的扶植政策见效需要时间,对于市场价格趋势的改变当然不是立竿见影的。 四、后期走势展望与操作策略 美豆在进入1000 美分高价区后,在技术压力、美麦获利了结以及季节性收割压力的打压下,在10 月初出现了大幅的回落,但是由于巴西和阿根廷播种的延误、中国进口需求的增长,长期供应紧张的局面短期内难以转变,那么在第四季度里,大豆市场或许以宽幅震荡来消化季节性压力与长期利多的激烈争夺,美豆的震荡区间在900――1000 美分,秋收季节里再次创出新高的可能性不大。 连豆由于国内现货市场的支撑,可能在未来的一段时间依然会强于美盘,东北大豆产量下降、农民惜售、质量较差,这些都支撑价格会维持在高位,但是后期现货供应增加、豆粕需求将转入淡季对市场也形成利空,在长期看涨的牛市背景下,每次回调都给投资者提供进场做多的机会。因此后期的操作策略就是利用调整建立多单,虽然短暂的供给增加以及需求的转淡,但是做空风险较大,没有保值需求的散户切忌盲目放空。 北京中期研发部 丁丁

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||