|

|

|

铝市研究:库存压力不减 期铝市场偏弱http://www.sina.com.cn 2007年10月11日 00:07 嘉益博华

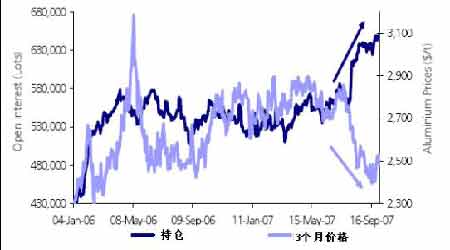

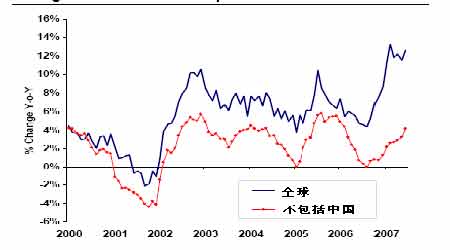

LME铝价在8月因新空头资金的大量介入而回落之后受美联储将利率调低0.50%,及金属市场整体走强影响在9月有所企稳,但继续在2385-2515美元的区间内盘整,因库存持续大幅增加构成压力,3个月期铝最低跌至2385美元,但2400美元的支撑强劲,9月最后一个交易日LME3个月期铝报收2520美元,较8月底下跌24美元。国内市场方面,国内消费需求的强劲使得上海市场强于伦敦市场,买盘的积极介入令国内铝价保持相对坚挺,主力0712合约9月底报收在19540元,较8月小幅下跌90元。 图1:LME期铝持仓和价格 氧化铝价格回落 由于市场供应增加,国内氧化铝价格在8月初开始逐步走低,从3900元-4000元/吨跌至3500元-3600元/吨。中国铝业在9月14日将氧化铝现货价格从3900元/吨下调至3500元/吨。作为氧化铝市场的风向标,中铝此次降价幅度仅400元/吨,合之前的预期。国内氧化铝产能释放、投产达产项目不断增加导致市场供应增加。国家统计局数据显示, 7月份国内生产氧化铝163.55万吨,同比增长37.4%;1-7月累计产量1108.7万吨,同比增长54.7%。而国内铝土矿进口的不断增加和氧化铝进口的萎缩也表明国内氧化铝供应增长较快。7月份我国进口铝土矿243.49万吨,比6月份增长了30%,同比增幅达到70.9%;1-7月累计进口铝土矿1248.94万吨,同比增长157.9%。其中从印尼进口的铝土矿达到880.70万吨,约占进口总量的70%,且从印度和澳大利亚进口的铝土矿增长非常迅速。而今年前7个月平均每月进口氧化铝44.25万吨左右,较去年同期水平下降21.6%。中铝降价后,其3500元/吨的价格与现在现货市场上"非中铝系"企业的价格接近。 我们认为氧化铝价格短期内仍面临一定压力,但下跌空间可能有限,3000元/吨将成为氧化铝价格重要的支撑点,因氧化铝产能在扩张的同时,电解铝的产能也在相应增长。另外有报道称印尼政府将对铝土矿进行治理,部分铝土矿可能被关闭,这可能在中长期内导致铝土矿供应瓶颈的出现,进而导致铝土矿价格不断走高,氧化铝生产成本大幅增加。根据麦格理银行(Macquarie)的报告,“中国最新的铝土矿到岸价升至60-65美元/吨,而在前几个月大概在40-45美元/吨,一年前是35美元/吨。按照2.5吨铝土出产1吨氧化铝来算,这意味着依靠进口铝土矿生产的氧化铝成本增加近100美元/吨。”如果铝土矿资源价格继续维持上涨,氧化铝价格回升也并非没有可能。 电解铝供应充足 由于生产利润大增导致国内外大量的闲置产能重启和新建产能的扩张,电解铝市场供应充足。据我们对现货企业的了解,目前国内电解铝的生产成本在15500元/吨左右,利润仍然十分可观。根据国际铝业协会(IAI)的统计,今年8月全球原铝日均产量10.42万吨,7月为10.26万吨。铝产量的年增长速度从7月的13.5%升至14.5%。中国成为拉动产量增长的主要动力,自去年以来,中国的产量增长了1/3。除非洲以外,其他地区的产量均有不同程度的增长。 图2:铝产量的同比增长趋势 中国在今年前7个月新投产的百万吨产能陆续涌入市场。据有色金属工业协会公布的数据,今年8月我国原铝产量111万吨,较7月增长3.4%(近4万吨),而较去年同期增长37%(30万吨)。8月的产量折合年生产能力1307万吨/年,首次超过1300万吨大关。1-8月中国共生产原铝804.6万吨,同比增长36.5%。 图3:中国原铝产量 受占全球铝产量近1/3的中国产量增长过快的影响,供应增长的压力在库存上得以显现,并成为阻碍铝价大幅上涨的主要压力。LME铝库存从9月3日开始平均每天增加近6400多吨,连续十八天增加,最高达到9.4万多吨,为04年7月初以来的最高位。市场传言称LME库存不久可能达到100万吨。而国内上海期货交易所的铝库存自6月底开始增加,目前达到6.8万吨,较6月底的最低位增加了一倍还多。 图4:上海期货交易所和LME铝库存 中国需求一枝独秀 需求方面,进入第二季度后,由于季节上的原因,西方各主要消费国在5-8月对铝的需求不见起色。随着美国次级贷款危机的蔓延,房地产和汽车业变得更加疲软,并且对西欧和日本的消费造成冲击。美国铝业协会的8月铝加工材订单连续第十个月下滑。不包括罐料在内的铝材订单同比下降11.7%,不过降幅开始缩小。8月的订单甚至比7月增加了10.8%。1-8月的订单累计下滑了15%,同时上半年加工材的发货量也下降了8.9%。由于半成品产量大幅下降,1-7月美国的铝消费同比下降3.9%,生产商库存在7 月进一步消耗。而此次次贷危机是否会对铝消费产生进一步的冲击还有待今后数月的订单数据验证。 另外,西欧原本一直保持良好的消费势头,但近期欧洲地区的铝锭贸易升水持续走软,发出需求走软的信号。日本的贸易升水也在走低,第四季度升水被敲定在65美元/吨,低于第三季度的68-70 美元/吨。 但中国需求仍然一枝独秀,保持强劲。从安泰科对铝消费的月度估算数据看,6-7月我国原铝消费连续上升,双双突破100万吨大关。房地产、交通运输和电力输配行业的投资增长强劲带动了铝消费的快速增长。我们从现货企业了解的情况也印证了这点。近期尽管随着进口的增多对铝锭销售产生一定影响,但依然保持强劲,总体情况是北方好于南方,尤其是江浙一带非常旺盛。铝厂基本都开足马力生产。因此,尽管供应增长过快,但需求的增长有助于减轻这种压力。 根据国家统计局的数据,今年1-8月我国共生产铝材714.8万吨,同比增长41.7%,其中8月的铝材产量达到103.7万吨,同比增长37%。据估计,今年中国的铝制品产量将超过1000万吨,铝制品消费预计达到817万吨。根据海关统计,今年前七个月,我国铝制品出口达119万吨,同比增长88%,进口仅增长4%至402177吨。而原铝出口112676吨,同比下降77.2%,继续呈现下降趋势。在目前原铝出口因高额关税受阻的情况下,铝制品的出口继续成为拉动国内需求的强劲力量,并且是解决国内供需平衡的主要力量。今年1-7月我国电解铝的表观消费量达到675万吨,同比增长41.9%;而实际的消费估计达到651万吨,同比增长40.9%。 总之,目前铝市场仍然是供需两旺。世界金属统计局(WBMS)公布的报告称,1-7月全球铝市供应略有过剩,1-7月产量增长12%至2158万吨,需求增长10%至2150万吨,过剩282万吨(相当于一个月的需求水平)。由于供应充足造成很大的库存,后市需要一定的时间消化供应过剩,但随着进入传统的消费旺季,消费需求对价格的支持将愈加明显。铝价连续测试2400美元的位置后,该点的支撑比较强劲,上方阻力在2600美元,需要突破此位才能改善形态。目前铝价已经接近15个月形成的大型箱体区域底部,排除外部系统性风险的情况下,我们认为下跌空间不大,建议观望,待市场方向明确后再介入。 嘉益公司研究员:李钰铃

不支持Flash

|

||||||||||||||||