|

|

|

股指研究:红色国庆之后 市场或迎来红色一周http://www.sina.com.cn 2007年10月09日 00:14 中信建投期货

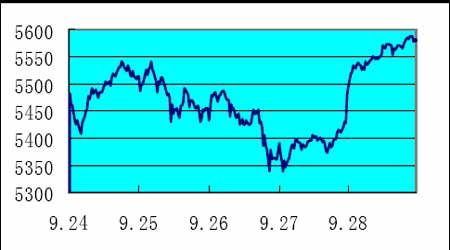

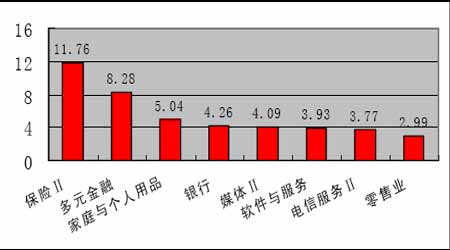

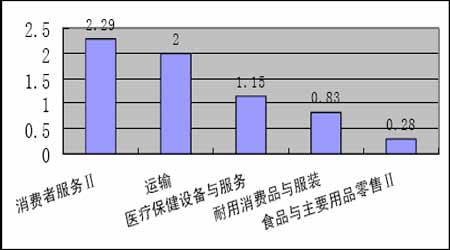

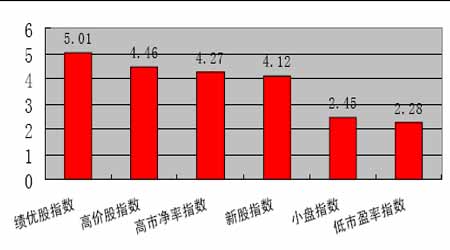

上周观点: 市场突破整理平台较难,可能继续高位震荡。预计未来一周沪深300 指数运行区间为5300-5600。 本周观点: 1. 资金在一二级市场的转换造成大盘的震荡,大盘股的发行将优化市场结构,最终引导股指上行。 2. “十七 大”之前需要一个稳定的市场环境,三季报保持高增长已是必然,但增速或有放缓。 3. 下周谨慎看多,运行区间:5400-5700。 一.本周重要财经新闻 ・中国证监会主席助理姜洋日前指出,目前,股指期货的各项准备工作稳步推进,制度和技术准备已经基本完成。下一步要继续深入开展投资者教育工作,同时检查和督促期货公司等中介机构做好技术、制度和人员等方面的准备工作,确保股指期货的平稳推出。 ・国家统计局的数据显示,前8 个月,全国年主营业务收入500 万元规模以上工业企业实现利润15623 亿元,同比增长37.0%,增速低于前5月的42.1%,工业经济效益综合指数达到206.56,比去年同期提高21.57点。1-8 月,规模以上工业企业实现主营业务收入245027 亿元,同比增长27.4%;国有及国有控股企业实现利润6807 亿元,增长31.0%。 ・国家发改委26 日公布的《8 月份工业经济运行总体情况》显示,8月份,流通环节生产资料市场价格比上月上涨1%,同比上涨3.3%。工业品出厂价格同比上涨2.6%,涨幅比上月提高0.2 个百分点;原材料、燃料、动力价格上涨3.8%,比上月提高0.2 个百分点。专家分析,尽管总体上生产资料价格涨幅比较温和,但目前生产资料价格的上涨,是在前几年生产资料价格大幅度上涨基础上的持续上涨,对经济运行和价格总水平的影响不可掉以轻心。 ・2007 年10 月份股改限售股的解冻额度达到1998 亿元,为历史上单月解冻额度最高水平,目前看也将是今年最高值。此外,首发、增发配 售、定向增发、大股东增持部分的解冻额度也高达1255 亿元,远高于9月份的238 亿元。 ・中国神华A 股IPO 冻结资金再创新高。26 日,中国神华首次公开发行价格确定为36.99 元/股,实现34.99 元/股至36.99 元/股区间的上限定价。网上发行最终中签率为2.39%,该价格对应发行后的市盈率为44.7倍。按照36.99 元/股的发行价计算,公司发行18 亿A 股融资总额将达到665.82 亿元。 ・备受瞩目的国内第二只股票型QDII 基金、第一只直接投资全球股票的基金---华夏全球精选基金27 日起正式在全国发售,募集金额超过620亿元,预计配售比例将不到50%。第三只股票型QDII 基金――嘉实海外中国股票基金已经获得证监会批准,将于国庆后正式发行。 ・24 日证监会发审委审核通过中石油A 股首发,招股说明书显示,中石油此次将发行不超过40 亿股A 股,发行后总股本不超过约1830 亿股,其中A 股不超过约1619 亿股。如果按照昨日中石油H 股收盘价14.30 港元折合计算,回归后其A 股总市值将在2.3 万亿元左右,有望一举超过目前工商银行的总市值,成为A 股市场中第一大权重股。 ・央行反洗钱局局长唐旭的文章称,中国境内不存在短期流动性强的"热钱",而需改称为"长线投机资金",1999 年到2005 年长线投机资金规模总计上限值为2939 亿美元。2005 年新增872 亿美元,其中通过国际贸易方式形成的约327 亿美元,约为当年贸易顺差的32%。长线投机资金的流入渠道不仅是贸易渠道,更为合理和全面的描述是境外资金通过" 外商投资企业渠道"进入境内。外企长线投机资金进入境内的途径有利润留存、外国直接投资折旧和外债,流出中国境内的途径为外资企业收益汇出。 长线投机资金进入境内有两个利润动机,一是人民币升值,二是境内资产价格上升,这两个目标是相辅相成的。报告建议,要加强对关联交易和价格转移的监管,加强外债管理,变短期外债为长期投资,同时加强宏观调控研究,防范政策失误。 ・央行行长周小川表示,中国没有设定人民币完全可自由兑换的时间表,中国在制订利率政策时主要考虑国内的通货膨胀、投资、消费等因素,央行非常关注资产价格,在制订政策时,会将这一点考虑在内,但不会把太多的注意力放在资产价格上面,央行将关注美国利率水平的进一步变化。 ・国际货币基金组织(IMF)25 日发布的《全球金融稳定性报告》称,近期发生在美国的次级房贷危机,将明显减缓全球经济增长速度,也会将预期的经济调整期再度延后。该报告对未来全球经济走势做了三个预期:其一,全球市场面临一个困难时期;其二,信用困难将产生更为深远的经济消极后果;其三,全球市场结构急需调整和加固。报告指出,尽管一些国家央行采取行动试图稳定市场并阻止危机扩散,但国际金融市场前景仍不容乐观,市场动荡会再度发生,整个市场调整将需要更长的时间。 二. 本周指数表现 图1 沪深300 指数本周表现 本周沪深300 指数继续在5300 点上方高位震荡,收于5580.81,涨2.06%。周一股市小幅上涨,之后的两个交易日缩量下跌,周四沪深300指数成交额仅715.7 亿,创7 月份以来的新低。周五股指高开高走,创出新高5590.85,距5600 点只有一步之遥。 从周K 线来看,本周指数继续在高位收出了一根小阳线,但本周成交额仅为4720 亿,较上周的6166 亿大幅下降23.4%。整体来看,由于近期大盘股密集发行,资金流向一级市场趋势明显,周五申购中石油的资金解冻推动指数上升就是明证。 根据WIND 二级行业指数,我们统计了涨幅居前的行业板块与跌幅居前的行业板块(图2、图3),从中可以看出,保险业继续保持较高涨幅,能源、运输等行业本周没能继续上涨,证券、银行以及消费品重新成为 市场热点。但由于高估值的压力仍存,我们对金融行业上涨的持续性表示怀疑。 而从跌幅居前的行业来看,消费者服务(酒店旅游)继续领跌。前期涨幅较大的运输业跌幅也有2%。 保险继续领涨,证券银行再度崛起 图2 本周表现居前的行业涨幅(%) 消费者服务业连续两周下跌,运输业没能延续强势 图3 本周表现居后的行业跌幅(%) 从申万风格指数的表现来看(图4、图5),本周涨幅居前的风格指数为:绩优股、高价股、高市净率股、新股等,涨幅均超过4%。这与上周低价股、微利股、亏损股等鸡犬升天的情况大不相同。绩优股受到市场追捧的同时,我们也对其上涨的持续性表示怀疑,虽然股指期货推出越来越近,机构或许将加大绩优蓝筹的配置,我们认为股指期货推出前大盘蓝筹不会有较深的下跌,维持高位震荡将成为常态。未来指数或继续上扬,但动力主要来自于新发股票的进入而非存量股票的上涨。 本周下跌风格指数为活跃股以及上周涨幅较大的低价股、微利股、亏损股等,我们判断这一趋势将延续。 绩优股成为上涨主力 图4 本周表现居前的申万风格指数涨幅(%)

不支持Flash

|

|||||||||||||||||