|

|

|

节后天胶消费预期良好(4)http://www.sina.com.cn 2007年09月29日 12:10 中国商讯网

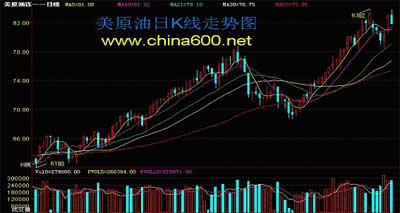

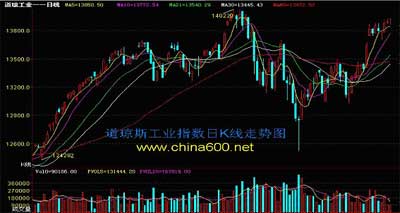

四、沪胶基本面因素分析: 1、国际原油走势的影响: 国际原油走势图。(图片来源:中国商讯网) 点击此处查看更多财经新闻图片 周初原油继续走跌最低更是跌破80美元,但随着美国救市宣布四年来的首次降息,且幅度超出市场此前预期,给市场注入活力,加之美元近期持续贬值,周末原油便大幅反弹,目前再次返回83美元附近,笔者认为,国际原油依然再创新高,80美圆只是多头暂时歇脚的驿站而已,从未平静过的中东局势和市场对供应紧张的担忧将继续推动油价上涨,预计年底前原油价格将会达到每桶85美元。强劲的原油为胶价的上涨提供了一个助力。 2、美汇日元的影响: 美元兑日元走势图。(图片来源:中国商讯网) 点击此处查看更多财经新闻图片 美汇日元长期的底部震荡筑底蓄势反弹,但美元的持续贬值对美汇日元的反弹形成一定影响,周末收的大阴线更是把刚刚黏合到一起的均线向下压头,预计下周美汇日元继续低位筑底等待指引的可能性较大。 3、道琼斯工业指数影响: 道琼斯工业指数。(图片来源:中国商讯网) 点击此处查看更多财经新闻图片 随着美国救市的近一部进行,道琼斯工业指数进一步走高,加之美原油大幅反弹后势继续走高的可能性较大,美黄金更是连创新高为道琼斯指数提供支撑,本周道指高位连续收阳,均线系统相当乐观,预计继续走高的可能性较大,但投资者在看涨的同时不要忘记美国经济存在的各种隐患,特别是次级信贷危机的影响,在危机影响出现前建议投资者预先做好准备。 4、利好因素 1)近来原油价格与黄金价格的纷纷上涨支撑了橡胶价格的持续进步。美元的持续走弱也预示着商品类价格能够维持在高位。欧洲和中国的轮胎生产商需求强劲,且预计日本买家将进行采购补充库存,这一直为现货橡胶价格提供支撑。 2)国内天胶期货库存本周减少,9月28日上期所天胶库存周报显示:天然橡胶仓单库存减少4125吨至42085吨,可交割库存减少1915吨至74015吨。国内农垦本周成交量大幅增加,成交价格也跟随期货价格上涨,9月28日,国内农垦SCR 5/5#标胶成交1366吨,成交均价20463元/吨。据东京9月26日消息,日本橡胶贸易协会周三公布,截至9月10日,日本天然橡胶库存下降9.4%,至8,896吨,8月31日为9,819吨。最新库存水准为2006年10月10日以来最低,较去年同期的10,374吨下降约14%。TOCOM橡胶期货自现货市场价格坚挺中获得支撑。 3) 今年第14号热带风暴“范斯高”在海南省文昌市昌洒镇沿海登陆,将影响割胶的进行,对胶价有一定的支撑。泰国等东南亚地区由于季节性降雨令割胶中断,供应吃紧。中国国家统计局周二公布,中国8月轮胎产量为4493万条,较去年同期增长23%。8月合成橡胶产量为173,000吨,同比增长6.8%。今年1-8月中国轮胎产量为3.3836亿条,同比增长23%。同期中国合成橡胶产量为143万吨,较去年同期增加14%,而我国10月11月是我国大量进口时段,需求量在不断的增加,对国内胶价短期内以支撑。 4)交易商称,市场前景仍维持利多,受供应紧张,现货市场坚挺及原油价格强劲支撑。 5)据悉,受热带风暴影响,从24日开始,粤西地区下了大雨,局部大暴雨。广东沿海海面和南海北部海面风力达6级至8级,阵风10级。由于目前正值天文大潮时期,降雨将进一步抬升粤西雷州半岛潮位。目前,粤西等沿海地区已做好防御潮位上升带来灾害的准备。 市场人士分析,此次热带风暴直接影响天然橡胶的收割进程,使本已紧张的市场供应更加吃紧,这对天然橡胶价格起到支撑作用。 6)近期黄金和原油的持续走强也对橡胶价格起到提振作用,尽管近日稍有回调,但仍未改变商品市场整体向上的趋势。由于美国为刺激经济向市场大量投放美元并大幅减息,直接导致以美元计价的商品价格大幅度上涨。国际天胶产区出口商因此提高了美元报价,而因通胀导致的劳力成本上升、原材料和能源成本上升、海运费和港口费用的上涨,使天胶价格居高不下,易涨难跌。市场预计包括天胶在内的资源类商品价格明显处于全球性通胀预期的推涨中。 7)油价高涨扩展消费。国际油价近期持续上涨并突破80美元,对天胶产生推涨作用。其主要因素在于,全球用油消费刚性增长、OPEC无意减产、9月迎来飓风多发季节、伊核危机渐趋紧张,而原油是基金做多的主要商品之一,其作为全球商品市场主要风向标,对下游行业市场运行和供需关系产生严重影响。合成胶是原油的下游产品,原油价格上涨,导致天然胶需求消费扩展,目前国内以顺丁橡胶为代表的合成胶大幅上涨,对天胶价格贴水幅度缩减至3000元之内,由此对扩展天胶需求消费量产生积极作用。 8)市场人士指出,目前中国和日本的买家已在东南亚市场上开始了补库采购,预计9月份中国天胶进口量会达到20万吨。由于每年10-11月份将进入国内大量进口天然橡胶的时期,国庆节后国内的进口旺季将迎来天胶期价新一轮的上涨热潮。 5、利空因素 1)根据IRSG公布的数据显示,供973.6万吨;需938.4万吨;供大于求35.2万吨。 2)供需格局无重大变化。天胶生产国协会的报告指出:由于橡胶园面积扩大,产能增加,全球2007年天胶产量可能较去年增加3.7%至1007万吨,2008年产量将再度增长2.2%至1029万吨。国际橡胶研究组织(IRSG)关于2007年天胶供应将过剩近40万吨的结论未有大的变化。因此,国际供应方面比较稳定。国内方面,上期所库存持续增加,9月21日比上周增加2125吨,达75930吨。海南、云南产区目前仍处割胶旺季,两大垦区近10万吨库存难以有效释放,现货压力仍然很大。 3)需求方面,泰国因泰铢升值及原料价格日益上涨,给橡胶厂商造成了巨大冲击。小宗橡胶手套工厂由原来的200家减至60余家,橡胶需求受到抑制。中国据国家统计局数据,8月份进口天胶总计16万吨,1-8月共进口103万吨,同比增长1%,增幅较小。上半年全国出口轮胎数量同比增幅超过40%,超过生产总量的1/3,这与我国7月1日实施轮胎等橡胶制品退税率由13%下调至5%有很大关系。很多企业在新税率执行前抢先出口。预计9月以后橡胶制品出口会有较多回落,其中轮胎的出口增长率可能回落到15%以下。 4)人民币升值抑制出口。由于8月份CPI高达6.5%,创下11年最高纪录,9月14日央行宣布今年第五次加息,但整体仍处"负利率"状态,未来央行可调控空间仍然充裕。这导致人民币在上周大幅上扬并逼近7.50关口,上涨趋势明朗。此外,美联储18日宣布将联邦基金利率由5.25%降至4.75%,直接引发美元全面下跌,这也对大宗商品的价格提供支持。天胶属于我国紧缺资源,每年进口占消费总量2/3以上。人民币大幅度升值降低了进口成本,但也提高了出口成本。在消费无明显增长情况下,出口转内销使国内市场竞争加剧。由此可见,人民币升值将对橡胶工业行业产生一定负面影响,进而抑制国内天胶的进口需求,使胶价与国外产生背离。 5)9~11月份仍是国内天然橡胶高产季节,如果国内外主产区气候条件好转,资源供应量将有所增加,天然橡胶价格也将承受一定的降价压力。 6、供应方面 国际方面 泰国产区近期遭遇持续降雨气候,但是已进入增产周期,前期割胶顺利,库存量增加,割胶量稳步增长。而印尼赤道南部产区自9月至11月进入冬季落叶期,胶树在越冬期落叶,降雨停止,气温上升,胶树只出产不到1/3的胶乳。加工商、出口商抛售库存胶和新胶减弱,大型跨国轮胎制造商采购意愿增强,促使胶价止跌回升。消费商逢低采购积极,直接导致胶价阶段性扬升。 国内方面 海南、云南产区目前仍处于年中割胶旺季,但农垦惜售心态浓重,并联手护盘,调控胶价,促使两市价差收敛,两胶市挂单量小幅增长,成交量有所扩展。目前两市近10万吨的库存难以有效释放,但是由于交易所橡胶库存的持续削减明显减轻了市场的实盘压力,国内消费买盘的积极介入是前期价格企稳上行的根本原因。沪胶期货市场近月合约价格明显低于海南、云南的现货挂单,导致标胶的消费主要在期货市场进行,因此近期沪胶期货行情的大幅回升也是一种对海南、云南高价挂单的回归。 7、需求方面 目前正是橡胶的需求旺季。天胶产胶季节即将过去。据中国汽车工业协会统计分析,今年上半年我国客车市场需求同比呈明显增长。累计销售11.36万辆,同比增长19.27%;与上年同期相比,增幅提高6.46个百分点。客车非完整车辆(客车底盘)销售约5万辆,同比增长12.45%,与上年同期相比,增幅提高1.34个百分点。 统计数据显示,2007年上半年,我国出口轿车6.7万辆,同比增长94.2%,占出口汽车总数的27.8%;出口金额5.2亿美元,同比增长112.5%,占汽车出口总金额的19.1%。在上半年的轿车出口中,排量在1.5L~2.5L之间的汽油型轿车出口3.5万辆,同比增长527.7%,出口金额2.53亿美元,同比增长534.78%,成为中国轿车类出口的主要产品,其中自主品牌车型对提高中国轿车出口份额做出主要贡献。

不支持Flash

|

|||||||||||||