不支持Flash

|

|

|

|

金融机构承做期权的风险与防范http://www.sina.com.cn 2007年09月27日 00:08 长城伟业

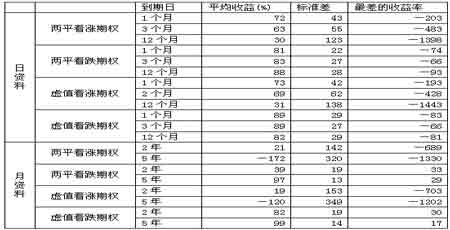

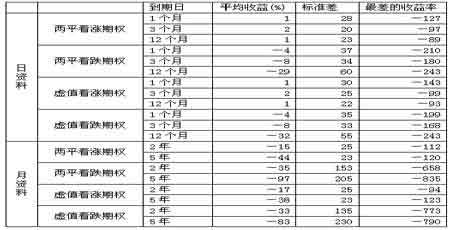

―――基于布莱克―斯科尔斯模型框架内的研究(下) 第三章 不同交易策略下金融机构风险承担及防范效果的模拟分析 通过分析可以看出,期权定价模型本身固有的模型风险与方差估计值的误差导致的风险确实造成金融机构在承做期权时遭受巨大损失,这样的损失是客观存在的,必须通过适当的策略加以防范。本章节通过三种不同策略的模拟分析,提出不同策略下金融机构的风险承担及防范效果。 一、无避险交易策略下金融机构承做期权风险承担及防范效果的模拟分析 下表中的期权卖出策略是单纯的以模型计算所得的价格卖出,以无风险利率再投资,无避险操作,并且握有短期部位直至到期为止。大致上,从1997年至2006年,上涨行情多于下跌行情,因此看涨期权的卖方承受更大的损失应该是预料中的现象,但模拟分析显示,看跌期权的卖方并没有相对的得到正的报酬,其损失只比卖出看涨期权小一些,而在2年期与5年期的看跌期权方面,金融机构则得到了正的平均收益。但是,我们并不认为表中相当大的平均损失就表示期权卖出策略的预期收益一定是负的,相反,大的标准差表示样本误差较大,因此观察到的平均收益才会显著小于零。 从表中可以看出,当金融机构卖出未避险的期权时,标准差相当大,说明其暴露在很大的模型风险之下,只有卖出5年期看跌期权时的标准差相对较小,而且几乎在所有的情况下都曾出现负的平均收益。因此我们得出结论,卖出未避险的期权可能产生非常严重的损失,其中最严重的是2年期的两平看涨期权,产生了原始权利金40倍的损失。因此,模拟策略的结果证明了,不从事避险操作的策略伴随着很大的风险暴露,此模拟结果与FIGLEWSKI和GREEN(1999)的研究结果相吻合。 下表所呈现的期权策略模拟与上表的过程相同,唯一不同之处就是方差的计算,这一部分所使用的方差是以GARCH模型估计而得。与前一个表相比较,以GARCH模型估计的方差带入期权所得的平均收益与方差在最差的损失上都优于之前使用历史方差在各种交易策略之下所得的收益与风险,如平均收益由负值转为正的平均收益,代表模型风险的标准差也大大降低了,而最差的损失也改善了不少。此外,GARCH模型也很明显地适用于短期期权,以到期日为1个月的两平看涨期权为例,其平均收益与标准差分别为72%与43,而12个月的相同合约则产生了30%与123的平均收益与标准差,因此可以推断出,GARCH模型在承做短期期权的绩效上将优于长期期权。 我们由以上两部分策略模拟的结果可以得知,在估计波动率时,以GARCH模型估计方差所得的均方误差并非远小于历史方差所得的估计误差,但是以GARCH模型模拟出的期权交易的收益与风险却优于历史方差所得的结果,即使在没有避险的情况下,其模型风险的数值也都小于历史方差所模拟的模型风险与市场风险,并且出现正的平均收益。此结果表示,在1997年至2006年期间,若金融机构使用GARCH模型来估计波动率并承做各种无避险的长、短期期权交易的话,则它能够遭受较历史方差计算期权价格情况下更小的模型风险,并可能出现使其获利的交易。 二、避险交易策略下金融机构承做期权风险承担及防范效果的模拟分析 通常情况下,金融机构在避险交易中按照布莱克―斯科尔斯模型进行动态连续避险操作是不符合实际条件的,因为考虑到交易成本,动态连续避险操作的结果一定会造成大量的累计交易成本,从而导致采用布莱克―斯科尔斯模型进行动态连续避险操作无实际可行性。因此在交易成本的影响下,实际中金融机构的避险操作都是采用间断性避险,比如每隔一天或一段时间重新调整避险比率,当应修正的避险比率已超出原来的避险比率一定范围(比如:±5%)时就会重新调整避险操作。 以下将在模拟策略中考虑避险的动作,即依据每日或每月现货价格的变动,与每日或每月更新的方差估计值计算避险比率来进行现货交易,以便随时调整手中持有的现货部位,期望以covered option降低模型风险带来的伤害。最后考虑将方差估计值予以加码带入评价模型,因为较高的方差导致较高的期权价格,这样就可能会提高期权卖方的收益,也能补偿其所承受的模型风险。 金融机构在卖出期权时,该部位以避险比率进行避险所得到的平均收益和风险,在此是采用布莱克―斯科尔斯定价公式中所得到的避险比率,将其应用到策略模拟,其中短期契约(1个月、3个月与12个月)的避险频率为每日避险,长期契约(2年与5年)的避险频率则为每月避险,即为每期(每天或每月)依据期价的变化重新计算避险比率并调整现货部位。 由上表可以观察到,短期契约(1个月、3个月、12个月)的看涨期权得到了正的平均收益,而且其标准差也比其他交易策略小,而短期的看跌期权则呈现负的平均收益,其风险暴露程度也比看涨期权大。至于在长期契约上(2年、5年),则不论卖出看涨期权或看跌期权,平均而言都发生了损失的情形,其中承做长期看跌期权产生的风险更是相当可观。 很明显,我们在与未避险的情况相比较后就会发现,利用避险的交易策略大大降低了承做期权的风险暴露程度,也改善了交易策略的获利空间,此模拟结果与FIGLEWSKI和GREEN(1999)所得的结果相同。例如,卖出1个月期的两平看涨期权,其标准差由270降低为28,平均收益也由-53%提升为1%,另外在最大损失方面,避险操作也使之前多达权利金40倍的损失降低为8倍左右(卖出5年期的两平看跌期权)。但是,即使避险的操作使模型风险暴露程度降低,其标准差的数据仍不可忽视。 另外,通过比较还可以发现,无避险的GARCH模型所模拟的期权的平均收益皆优于有避险的历史方差所得的平均收益。不过,考虑避险的交易策略则呈现较低的风险暴露程度,尤其是在看涨期权的部分,即使用GARCH模型的策略模拟具有高收益高风险的特征。 到目前为止,有关结果显示,即使通过避险比率来保护部位并消化市场风险暴露,一个正规的期权卖出策略仍然伴随着很大程度的风险,其中大部分就是模型风险。当然,避险后的结果已经比未避险时优化了许多,但是高风险仍然存在。 三、方差加码交易策略下金融机构承做期权风险承担及防范效果的模拟分析 理论上讲,通过完全的避险,一个期权的卖出策略应能赚取无风险利率,但是没有任何金融机构愿意进入这样的市场只为了赚取无风险利率的收益。因此,当金融机构承做期权交易时,通常是计算出最佳的波动率估计值后,再进行适当的加码之后应用于评价模型,由于较高的波动率能产生较高的期权价格,期望以此补偿期权卖方承受的各种风险,并提供高于无风险利率的收益。因此,该部分的策略模拟尝试将波动率预测值予以加码,带入定价公式中求取期权的价格,期望一个较高的波动率预测值能减低模型风险所带来的损失。 下表显示,当金融机构在承做期权时,权利金的收取是依照加码后的方差计算而来的,并且在期权存续期间每日(使用日资料)或每月(使用月资料)调整避险比率,以保护期权短期部位的交易策略,所产生的风险与收益特征,再提高25%或是50%(即由?滓增为1.25?滓,或1.5?滓)。 由下表可以看出,波动率加码很明显地有助于期权卖方的平均收益与标准差,也就是收取较高的权利金可以使期权的卖方产生较原来高出许多的平均收益,而风险的承担也呈现微幅的下降,而同时发生最大的损失也有所改善。此结果与FIGLEWSKI和GREEN(1999)针对美国期权市场的实证研究结果相符合。例如,承做到期日为1个月的两平看涨期权,未加码的波动率为方差估计值,所模拟的交易策略平均收益与标准差为1%与28,发生最大的损失为-1271%。而当我们将波动率的估计值提高25%之后,使平均收益与标准差变成了17%与30,最大损失降低为-93%;再进一步将波动率提高50%之后,平均收益增加到28%,而风险的承担也稍微减少至25,最大的损失也有20%的改善。在许多其他交易策略中(如两平看跌期权与虚值看跌期权),方差的价格皆使原来负的平均收益转变为正的平均收益。 不过,在承做长期(2年与5年)的契约方面就没有那么幸运了,期权的卖方即使将波动率予以加码之后再定价,其平均收益仍普遍呈现负值,而标准差与最大损失则呈现微幅改善,但是其中到期日为2年与5年的虚值期权,其模型风险与市场风险的暴露仍然大得惊人。 总而言之,波动率加码后再定价可以明显提高期权卖方的平均收益与稍微降低风险暴露的程度,这种交易策略有助于改善金融机构在承做期权时的风险管理。一般而言,加码后的风险承担的数值仍然不可忽视,此分析结果与FIGLEWSKI和GREEN(1999)的研究结果一致。此外,FIGLEWSKI和GREEN还发现这样的交易策略具有很大的潜在亏损,也就是说,即使发生损失的交易比例减少了,但是一旦有损失发生,则其规模将相当可观。 第四章 金融机构承做期权风险及防范的研究结果 本研究以铜期货的模拟分析探讨金融机构承做期权时所遭受的模型风险与市场风险,并尝试使用各种交易策略的模拟来检验该风险经过量化后的程度大小。实证结果显示,衍生性金融商品在交易与避险时存在很大规模的模型风险。一般而言,期权交易的风险管理策略有以下三种: 一、金融机构只握有期权的空头部位,不进行避险操作 金融机构在进行期权定价时,可以通过历史资料直接计算的方差作为方差预测值并带入期权定价模型计算期权价格,也可以通过GARCH模型计算方差预测值。当金融机构使用历史资料预测方差估计值并带入期权定价模型,卖出未避险的期权时,标准差相当大,这说明其暴露在很大的模型风险之下,而且几乎在所有的情况下都曾出现负的平均收益。卖出未避险的期权可能产生非常严重的损失,不从事避险操作的策略伴随着很大的风险暴露。 如果期权定价模型中所使用的方差估计值是以GARCH模型估计而得,则金融机构以GARCH模型估计的方差进行期权定价所得的平均收益与方差会优于使用历史资料直接估计方差进行期权定价情况下所得的收益与风险,平均收益大多由负值转为正的平均收益,代表模型风险的标准差也大大降低,而最差的损失也改善了不少。不过,GARCH模型适用于短期期权,GARCH模型在承做短期期权的绩效优于长期期权。 事实上,以GARCH模型估计方差预测值的误差并非远小于使用历史资料直接估计方差预测值的误差,但是以GARCH模型估计方差预测值进行期权定价和交易的收益与风险大大优于历史方差进行期权定价和交易所得的结果,即使在没有避险的情况下,其模型风险的数值也小于历史资料直接估算方差情况下的模型风险,并且会出现正的平均收益。 二、金融机构通过避险比率进行避险的操作 金融机构进行避险操作需要现金流量的配合,若能精确地得到现金流量的配合,则此必定为一个有效率的风险管理策略,因为它能完全消除模型风险与市场风险的因素,此时的期权交易将只存在交易一方违约的信用风险。但是,现金流量相配合的策略并不可行,因为期权损失有限、获利无穷的特点使投资大众只愿意握有长期部位,而金融机构则必须卖出期权来满足投资者,如此则使得现金流量配合的风险管理策略困难重重。 依据评价模型计算的避险比率的避险动作成为大部分金融机构承做期权时唯一可行的风险管理策略,通过避险比率与现货部位的调整,期权的卖方可以有效地将平均损失提升为正的平均收益(但在长期契约则不然),而且能规避大部分市场风险,使风险暴露程度较无避险时降低许多。 金融机构可以依据每日或每月现货价格的变动,与每日或每月更新的方差估计值计算避险比率来做现货的交易进行避险操作,以便随时调整手中持有的现货部位,期望降低模型风险带来的损失。与未避险时的情况相比较就会发现,利用避险的交易策略大大降低了承做期权的风险暴露程度,也改善了交易策略的获利空间,尤其是在短期期权方面避险效果更佳,而且可以极大地减少最差情况下发生的最大损失。不过,即使通过避险比率来保护部位并消化市场风险暴露,一个正规的期权卖出策略仍然伴随很大程度的风险,其中大部分为模型风险。当然,避险后的结果已经优于未避险许多,只是高风险仍然存在。不过,在收益方面,虽然避险的交易策略呈现较低的风险暴露程度,但是无避险的GARCH模型估计方差预测值计算的期权的平均收益还是优于有避险的历史方差所得的平均收益,这说明使用GARCH模型具有高收益高风险的特征。 三、金融机构在计算期权价格时进行方差加码策略 理论上讲,通过完全的避险,一个期权卖出策略应能赚取无风险利率,但是没有任何金融机构愿意只为了赚取无风险利率的收益而进入这样的市场。因此,当金融机构承做期权交易时,通常是计算最佳的波动率估计值后,再进行适当的加码之后带入期权定价公式计算期权价格。由于较高的波动率能产生较高的期权价格,因此期望以此补偿期权卖方承受的各种风险,并提供高于无风险利率的收益。 在短期期权交易上,方差加码可以很明显地提高期权卖方的平均收益、化解风险,也就是说,收取较高的权利金可以使期权的卖方产生较原来高出许多的平均收益,而承担的风险也呈现微幅的下降,最差情况下发生的最大损失也得到了改善。方差加码程度越高,平均收益就可以得到很显著的改善,风险承担也会有所下降,不过下降程度不如收益改善程度明显。 总之,波动率加码后再定价可以明显提高期权卖方的平均收益并稍微降低风险暴露的程度,这种交易策略有助于金融机构在承做期权时的风险管理,但一般而言,加码后的风险承担的数值仍然不容忽视。 通过以上关于风险管理策略的分析,我们可以看出,金融机构进行期权交易时比较全面的风险管理策略应同时包含三个部分: 第一,使用最佳的期权定价模型与方差估计值,例如在进行方差估计时尽量使用GARCH模型而非直接使用历史数据进行计算,并且通过现货市场的交易进行避险操作,在交易存续期间通过避险比率依据市场价格的变动随时调整部位,以规避市场风险。 第二,通过各种不同条件的交易的进行,期望获利的交易能减轻或缓和发生损失时的伤害,尤其是降低最差情况下最大损失的发生额及次数。 第三,将方差加码后再带入定价模型,由于较高的波动率能产生较高的期权价格,金融机构可以收取比依据期权定价模型计算的价格更高的权利金,大幅提高了各种交易策略的平均收益,并能稍微降低风险的承担,补偿期权卖方承受的各种风险。 (下) 长城伟业信息研究中心 李榕

不支持Flash

|

|||||||||||||||||