不支持Flash

|

|

|

|

股指研究:多空交织分歧加大 股指维持高位震荡http://www.sina.com.cn 2007年09月26日 00:07 中信建投期货

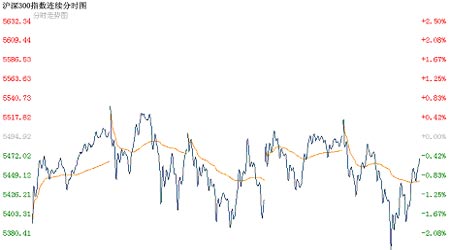

第一部分:沪深300指数 沪深300指数上周高位震荡,股指一度再创5533.53点历史高位,周五收盘报5468.10点,周涨幅1.31%,成交量略微放大,市场多空交织,分歧较大。 下表为三大股指上周表现

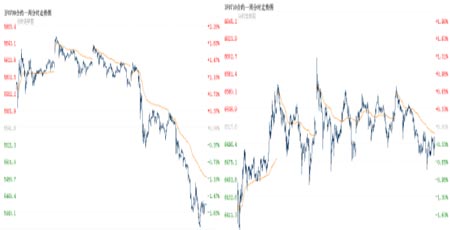

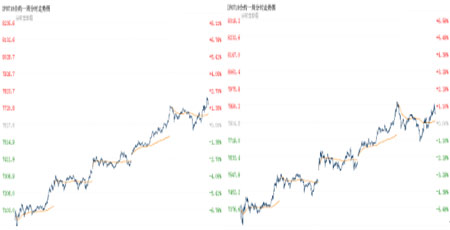

本周基本面上整体偏空,一是美联储大幅降息50个基点,使得人民币升值动力更为充裕,人民币汇率在本周三大涨96个基点,并在本周五创下7.5050的汇改以来新高,而人民币升值将带来充裕的资金预期和地产、银行、航空运输股等的走强动力; 二是大盘股发行紧锣密鼓,近期,建设银行、中国石油,中海油服、中国神华等央企新股接连发行,按发行价将筹资约2000多亿元。同时,股改限售股解禁数量将在第四季度迎来高峰,将达到176.4亿股,解禁市值约为2989.1亿元,其中以10月份为最多,10月份将有121.3亿股股改限售股份解禁,合计解禁市值约为2003.2亿元。第四季度解禁数量超过1亿股的公司有17家,其中中国石化、民生银行解禁股数量最多,均超过45亿股。股市供给增加、资金分流的情况将加大股市震荡的幅度。 另外,资金对外投资的闸门也大大拓宽,据悉,"港股直通车"将在国庆黄金周后,由中国银行天津分行及中银国际证券正式推出,其后,建设银行、工商银行、交通银及招商 银行等将会列入第二批名单,但由于打造平台及建立风险管理机制需时,可能要到今年底才能加入战团。首只股票型QDII基金---南方全球精选配置基金一天募集490亿,这一成绩大大提高了基金公司对QDII基金未来发展的想象力,同时也加快了各家取得相关资格的基金公司推出QDII产品的步伐。 虽然近期市场仍在不断的向上拓展空间,不断的刷新历史新高,但是市场内在的动力已经开始在减弱,强势向上的动力大幅降低,市场做多的激情已经不再,牛市即将迎来中期调整,而且这种调整随时都可能因为一根稻草而发生。不过在超级牛市的背景下,市场做多的惯性依然存在,股指的调整也不可能一蹴而就。在政策调控、A股供应增加、资金分流的影响下,股指的调整随时都有可能发生。本周股指仍将维持高位震荡的格局。 第二部分:仿真股指期货交易 近月合约IF0709合约与IF0710合约连续5个交易日行情走势分时图 远月合约IF0712合约与IF0803合约连续5个交易日行情走势分时图 从各合约分时图上可以看出,9月周五交割,全周弱势震荡回落;10月合约即将进入交割月,高位整理,全周小幅上涨;而远期合约强势上扬,全周大幅上涨,仿真投资者对股市后市强烈的看多信心不变。下表为上周交易的四份合约收盘情况:

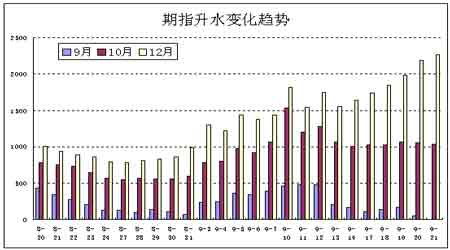

下图为沪深300指数上周五个交易日连续分时图 通过对比现货指数与仿真期指走势图我们可以发现:在现货指数高位整理的情况下,仿真交易市场出现两极分化,进入交割的9月合约持续走低,在大量套利盘的打压下,强行向现货指数收敛;10月合约也即将进入交割月,走势与现货指数较为一致,高位整理;而远期合约则背离现货指数趋势,持续走高,大幅上扬。 下图为9月、10月与12月合约近一个月以来的升水值变化趋势图 从图中可以看出,随着交割日的临近,9月合约升水逐渐缩小直至最后交易日,10月升水持续维持高位,而远期12月合约升水持续走高。 截止上周五收盘,10月合约偏离现货指数18.96%,12月合约偏离41.55%,08年3月合约偏离现货指数43.71%,期指明显偏出合理的估值区间。 从各合约基差上看,9月与10合约之间基差为1055.4点、10月与12月合约之间基差为1235点,2月与08年3月合约之间基差为118点,从基差排列的情况可以看出,投资者对近3个月的股指继续大幅上涨的预期强烈,而对12月以后的期指上涨预期开始减弱。期货市场最重要的功能是价格发现,尽管仿真交易市场是虚拟的,但通过回顾仿真交易运行近一年的运行情况来看,这种价格发现的功能还是显示出一定的“雏形”,因此,或许我们可以通过仿真交易市场运行的规律,发现一些端倪。 尽管仿真交易市场缺乏期现套利的机制,只有现货月份合约会受到交割影响而逐渐回归现货指数。但远期合约的强势上涨很大程度上是依赖投资者对股市的强烈信心,如果现货指数出现调整而导致投资者信心受损,则期指远期合约将大幅跳水以修正其过高的升水,直至回到合理的估值区间。 中信建投期货:朱遂科

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||