不支持Flash

|

|

|

|

美元继续大幅上行支撑 金属总体保持上行态势http://www.sina.com.cn 2007年09月25日 00:07 新浪财经

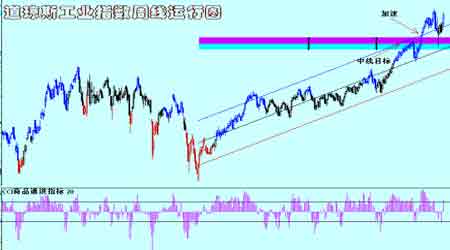

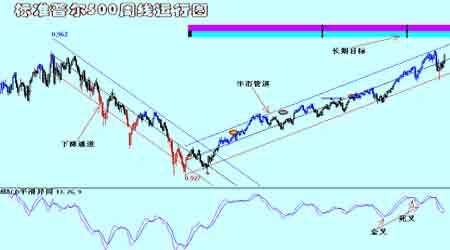

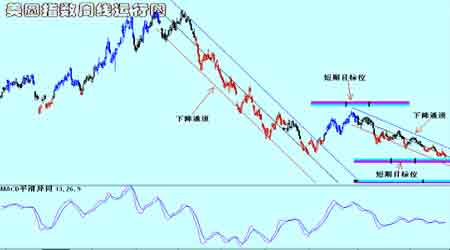

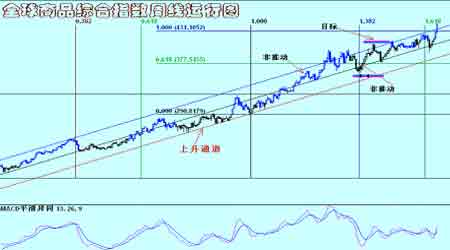

概要 ●FED宣布将联邦基金利率由5.25%降至4.75% ●格林斯潘表示长期来看为了控制通胀,利率可能需要升至双位数水准 ●今年第二季度,美国经常项目逆差比前一个季度下降3.1%,降到1908亿美元 ●美国商务部19日公布的数据显示,今年8月份美国新房开工量比前一个月下降了2.6% ●市场预期FED将在10月份再度降息 ●国际铜价再度测试8000美圆关口 ★行情回顾 受到美国联邦储备委员会调降联邦基金利率的刺激,本周国际金属市场出现了一定幅度的上升,次极房贷的影响暂时被忽略,美圆再度成为支持金属走高的重要因素.期铜周一下滑,追随股市的跌势,因信贷忧虑挥之不去,且市场翘首以待美国联邦储备理事会(美联储,FED)的利率决策及其对经济的看法. 三个月期铜收报每吨7,500美元,当时曾触及每吨7,622的一个月高位.市场普遍预期将降息, LME铜库存减少2,000吨至133,750吨,相当于全球约三天的消费量.库存下降对期铜起到一定的支撑. 期铝跌35美元,报2,395,稍早曾触及2,390的18个月低点.新空头部位的建立,库存的增加,以及供应上升的预期等,都令期铝承压. 铝库存增加6,150吨至907,300吨,相当于约10天的全球消费量,且为2004年7月中以来最高水准.期镍自上周五的28,600涨至29,000美元;期锡报14,800/14,850美元,期锌跌60美元,至2,780/2,785;较7月所及的高点3,780已下挫了约35%.期铅报3,130美元.周二持坚,期铝则一度触及18个月低点后回稳,因担忧美国需求下降.目前,市场正翘首以待美国联邦储备理事会(美联储,FED)的利率决策.期镍跳涨近6%至七周高位,因预期不锈钢需求反弹.镍是不锈钢的关键用料.三个月期铜在公开喊价交易中收报每吨7,585美元,高于周一收盘价7,500美元,但仍不及周五触及的每吨7,622的一个月高位. 周三上扬,期镍猛涨超过10%,期铜升至七周高位,因美国联邦储备理事会(美联储,FED)大幅降息的举措提振了经济信心.美联储将联邦基金利率下调两码至4.75%,为去年5月来最低,旨在避免经济受楼市下滑及金融市场动荡恶化的冲击.美联储的降息举措带动欧洲股市收在六周最高收位,金融类股和商品类股齐步走强. 三个月期镍一度猛涨12.3%,至两个月最高34,500美元,亦受投机客削减空头部位提振.期镍终场收报33,800美元,涨3,100美元.三个月期铝上涨77美元,报2,484美元,从周二触及的18个月低点2,382反弹. 期铜价格周四触及七周新高,因美元走软,且美国联邦储备理事会(FED,美联储)周二降息後市场人气改善.期铜触及每吨7,953美元,为8月1日来最高位,不过稍後缩减涨幅,收报7,890美元,较周三收盘价上涨5美元. 美元兑欧元跌至纪录低位1.40美元上方,受美联储周二降息50个基点和预期其将进一步降息拖累. 周五金属在高位受阻,铜价出现了冲高回落,在达到8月初以来的新高8015美圆之后,获利回吐占据了上风,铜价逐级走低.铝锌镍也出现了不同程度的下跌,而铅锡则继续保持强势上行.全周市场总体呈现回升的运行态势. ★前周观点回顾与评估 笔者上周报告中关于:“消费淡季的结束没有给予金属市场多少上升动力,美圆经济数据疲弱令市场担忧经济增速回落,而联储是否在18号会议上决定降息对金属价格施加影响,美圆的疲弱则对金属提供支持.中国经济的高速增长可能继续招致政府更加严厉的宏观调空措施也令投资者举棋不定.在这样的情况下,金属整体处于震荡行情中.其中锌价在跌破头肩顶经线继续保持弱市运行,本周出现的反弹带有一定的回抽性质,后市有可能再度考验经线位.伦敦铝价继续完成C-5的回落,市场等待其完成后的回升,上海铝价继续区间震荡. 上海铜价本周小幅回升,但66000元上方抛压仍然沉重,趋势行情同样没有形成.纽约铜价也出现了一些回升,但显然继续在近期区间内运行,在完成了一段时间的整理后,市场存在继续上行的要求. 伦敦市场也在完成了自8月24日开始的一个非推动级别的调整后,市场存在上行的要求,但铜价在半年线以及60均线附近受阻,后市需要克服这些压力方能够进一步拓展上方空间.时间周期锁定在10月6日.”的观点基本与市场运行一致,在金属整体回升的情况下,铝价受到不断增加的库存影响而继续保持弱市运行.锌价继续实现对头肩顶经线的回抽行情,铜价冲破60日均线后大幅上行,再度测试8000美圆关口. ★市场结构 随着消费淡季的结束,金属市场的库存渐渐出现了下降的趋势,但引人注目的是铝库存的连续大幅上升结合伦敦方面持仓的增加,令投资者感到铝市场似乎即将爆发大规模的多空决战行情.截止周末,伦敦铝库存已经达到了923400吨的高位,而铜库存缓慢回落,为132575吨,锌库存为66175吨.而铝市场总持仓为634291手,10月期持仓为80343手,铜总持仓为235228手,现货月为29238手.显然,铝市场的高库存高持仓给人一种山雨欲来风满楼的感觉.而期权市场上仍然风平浪静,持仓较为均衡,没有迹象表明行情的爆发将来自期权市场.铜市场的持仓不断减少似乎也预示目前的行情动力并不充足. ★本周市场焦点 本周最引人注目的是美国联邦储备委员会调降联邦基金利率. 纷纷扬扬的联储基金利率最引变化之争在FED议息会议结束后落下了帷幕,其调降幅度对市场明显带来了刺激,令商品价格飞涨,铜价也借此机会再度回升并又一次测试8000美元关口.由于次级债问题不断困绕着市场并开始对经济运行产生负面影响的.同时房地产的长时间低迷进一步打击了消费者的信心,维持四年上升的就业市场也开始发生变化.在这样的情况下,出于对经济可能出现的衰退的担忧使得FED最终决定运行利率手段来进行拦阻.最终促使FED宣布将联邦基金利率由5.25%降至4.75%.利率的变化首先表现在美圆的全面下跌并推动了商品的继续上行.投资者显然是看好FED大于预期的降息动作将协助提振美国经济,并且市场预料FED将于10月再次降息,指标利率降至4.5%,并且认为该水准料为此次降息周期的终点,因此不存在减息周期的持续对消费者信心造成重大打击的问题. 商品市场因此获得上升的动力,金属价格在降息明显受到支撑而上行. 对于此次调降利率,,美联储主席伯南克(Ben Bernanke)指出,抵押贷款利率的修正可能导致还贷违约率进一步提升,但市场倾向于自我调控。伯南克同时也表示,美联储做出降息决定目的是先发制人,抑制金融市场收缩对经济可能造成的不利影响。伯南克在为众议院金融服务委员会(House Financial Services Committee)准备的证词中说,金融系统依然处于“相对强势地位”,尽管近来金融市场动荡不安。伯南克还列举了美联储近来已经采取的平复市场紧张局面的各类措施,包括下调贴现利率,以及削减美债证券借贷的费用等举措,当然还有本周美联储出人意料地降息50点的重大决议。显然,FED认为调降利率的举措对于稳定金融市场,恢复消费信心,提升美国经济将起到积极的作用,金融市场也为此作出了积极反应,股市的大幅上涨,商品市场牛气冲天都为此次降息作出肯定. 而另外一个不同的声音来自前任联储主席,格林斯潘认为,长期来看通货膨胀将变得更难控制.他指出,如果美联储想在未来几年让通货膨胀率维持在1-2%之间,其可能需要进一步上调利率。不过,格林斯潘表示担心美联储在未来25年内致力于保持物价稳定时,将面临政治面压力。他预计,长期来看为了控制通胀,利率可能需要升至双位数水准。格林斯潘表示,如果美联储屈服于政治压力,通胀率在2030年前恐怕会平均升至4-5%,而10年期公债收益率将至少升至8%,而且有可能“在短期内升至更高水准。”他预期在未来几年内通胀将变得更难控制,因此从中国进口的商品价格上升以及长期利率走高等等。 显然,两者的不同在于着眼点.伯南克被次极债问题搅得焦头烂额,眼前的问题可能导致经济面临回落,宽松的货币政策挽救危局.而格林斯潘则对本轮经济周期中出现的长期通胀周期加以关注,由于本周经济周期是新世纪以来的高级别的上升期,传统工业已经转向东方,全球必须面对的是长期通胀,在增长初期全球在低通胀中运行,而积累的通胀已经在去年开始抬头,将来很长时间全球都将面临通胀的压力,利率显然不会限制通胀的上升反而有助其变化,中国方面在有效限制通胀方面作出了积极的努力.从更长期意义上看,FED应该在将来不断调升利率而不是降低.如果长周期仍然维持上升的利率,那么目前的降低利率自然会对商品提供强有力的支持,市场目前的反应无疑是明智的. 调降利率打击最大的莫过于美圆市场,在联储减息的市场预期之下,美圆指数苦心经营14年的80点防线被市场一举突破,而超出市场预期的50个基点幅度令美圆雪上加霜,市场价格大踏步的后退,不断刷新记录.作为全球支付以及结算体系的美圆大幅下跌,自然对包括金属在内的大宗商品提供加强的支持.在这样的情况下,金属市场不断回升自然在情理之中了. 其实导致美圆长期弱市的一个重要的原因并非是利率问题,在本轮美圆的弱势中运行,利率仅仅占据其次要的地位,长期的贸易不平衡是美圆保持长期弱势的主要原因,也是美国政府的经济政治甚至军事政策导向的重要依据.从最新数据看,美国经常项赤字有所减少,这其中美圆的弱市运行应该是功不可沫,同时其绝对值仍然庞大,因此美国保持美圆弱市的国家利益不会发生改变.美国商务部14日公布的报告显示,今年第二季度,美国经常项目逆差比前一个季度下降3.1%,降到1908亿美元。当季经常项目逆差占美国国内生产总值的比例为5.5%,低于前一个季度的5.8%。这一比例的历史最高纪录是2005年第四季度创下的7.0%。据修正后的数据,第一季度的经常项目逆差为1971亿美元,高于原来估计的1926亿美元。由于世界其他国家和地区经济强劲增长以及美元贬值有利于美国出口增长,对减少美国经常项逆差有利.同时,美圆弱市于美圆在世界经济中的霸主地位没有丝毫的动摇,美圆资产仍然是世界各国竞相追寻的目标,从而导致资本项的增加,弥补了经常项的不足,使得其经济肌体保持健康和活力.美国财政部最新报告显示,7月净流入美国的外资本达到1038亿美元,高于6月份的344亿美元。同时公布的数据显示,海外投资者7月份净卖出30亿美元的长期美国证券,6月份为净买 入818亿美元。该月度报告著重强调长期证券的跨境交易状况,包括某些非市场渠道的外资流入,如换 股和资产担保证券本金的偿付等。?据美国财政部国际资本流动数据的月度报告,不包括上述非市场渠道交易的证券,7月 份海外投资者净买入美国长期证券总额为192亿美元,低于6月份的973亿美元。7月份海外投资者净卖出了94亿美元美国国债,6月份为净买入247亿美元。7月份海外私人投资者净卖出25亿美元美国国债,6月份则为净买入201亿美元。与此同时,中央银行等海外官方机构净卖出69亿美元的美国国债,6月份则为净买入64亿美元。显然,源源不断的资本流入,使得美国经济运行总体保持相对的平衡,其通过这种方式来掠夺世界各国剩余生产力,使之继续高居世界经济之首.而这种格局显然对于美圆来说,无疑难以改变其继续弱市运行的格局,而商品价格也就难以避免的受到支撑而保持强劲.在美元不断走弱的支撑下,铜价保持着强势的运行.近期美元跌破80点重要关口后,其进一步下跌的空间已经被打开.铜价也将继续受到来自美元的支撑. 本周另一个令市场不安的是房地产数据的继续低迷,显示导致美国经济的今年的扩张受到制约的房地产市场继续走弱,而联储的调降贴现率以及降低利率的举措则要在未来的3~6个月才能得以显现.美国商务部19日公布的数据显示,今年8月份美国新房开工量比前一个月下降了2.6%,经季节调整按年率计算为133.1万套,为1995年6月以来的最低水平。与此同时,7月份美国新房开工量被修正为136.7万套,低于原来估计的138.1万套。数据显示,8月份美国单户住宅新房开工量比前一个月下降了7.1%,经季节调整按年率计算为98.8万套;多户住宅新房开工量则增加12.8%,按年率计算为34.3万套。8月份反映未来新房建筑走势的新房建筑许可证发放量比前一个月下降了5.9%,经季节调整按年率计算为130.7万套,低于7月份经修正后的138.9万套,也为1995年6月以来的最低水平。与去年同期相比,8月份新房开工量下降了19.1%,新房建筑许可证发放量下降了24.5%。曾连续几年高度繁荣的美国住房市场自去年开始显著降温,进入过去16年来最严重的低迷期。经济学家们普遍预计,未来几个月美国住房市场的低迷状态仍将持续。美国经济也就难以避免的在2007年度受到房地产行业的冲击而降低增长率,这一点我们从国际货币基金组织的预期中得到证实.有媒体报道,国际货币基金组织在《世界经济展望》草案中,将2008年美国GDP增长预测向下修正至2.2%,早期预测为2.8%。《世界经济展望》将于下月公布。?IMF同时将欧元区2008年经济增长预测向下修正至2.3%,较4月预测值2.5%有所下降。将意大利2008年经济增长预测从1.7%下调至1.6%。显然,次极债的危机以及令前期乐观的IMF变的不甚乐观起来,而这种情绪自然会被市场所渲染,从而令消费者信心遭受打击.因此在10月份FED再度调降利率的可能性大大增强,美圆也将继续保持若是运行,商品则继续受到支撑. ★机构观点 巴克莱:长期来看初级商品市场的基本面仍充满活力。铜价的长期均值预估自3500上调至每吨4500美元,铝的价格预估由2200美元调升至2900美元。人们对美国经济的担忧并没有消散,商品价格很有可能会进一步波动。不过撇开短期的变数,较长期的初级商品市场基本面仍然不错。 花旗集团:在明年上半年如果美国GDP收缩2%,可能将会导致铜市场从5万吨的短缺转为10万多吨过剩的局面;美国GDP下降1%,将会导致中国 经济的增速降低1.3%。 瑞银:美国经济减缓可能继续打压金属,因重要的房屋和住宅建筑市场还没有触底。美国房屋市场的状况仍然是经济增长进一步减缓的主要风险,房屋开工和营建许可数据进一步显示了该部门的调整。发展中国家的经济增长和巴西、俄罗斯、印度、中国的需求是金属市场更重要的推动力。金属的短期前景可能依赖于美元的短期走势。我们仍然认为外汇市场将对美元逢高抛空,并在商品市场逢低买进。 BNP Paribas:南方铜业Toquepala铜矿的工会表示已经投票决定从10月2日开始进行罢工。南方铜业秘鲁厂矿的其他两个主要工会将在周四就罢工举行投票。根据LME 最新的报告,截至9月18日,一家公司持有了LME可交割库存的80-89%。该头寸从9月4日开始存在。铝收低42美元至2442美元,因投机者吃惊利空的供需数据。国际铝业协会报告8月全球铝产量平均每天104200吨,7月为102600吨。铝产量的年增长速度从7月的13.5%升至14.5%。去年以来中国的产量增长了三分之一。中国的产量可能减缓,因铝价走低、政府的出口关税措施进一步产生影响。 曼氏金融:在美国宏观经济方面,消息较为利空。8月房屋开工和营建许可数据都低于预期,房屋开工降至二十年来的最低位。在美联储降息引发市场走强两天之后,我们认为许多市场的热情可能开始有所减退。金属的焦点应该开始从美元走软转移至各自具体的变量和宏观环境。在货币市场中,美元兑欧元汇率因对美联储主席伯南克将在国会听证会上表示美国房屋市场的下滑可能减缓经济增长的投机跌破1.40关口。无疑市场将寻找进一步降息的暗示。美联储周二对利率的举措已经成功使许多金属的区间上移。尽管区间底部更加清晰,但区间顶部仍然有一段距离。不过考虑到过去两天的走势强度和技术形态,我们认为近期的涨势可能过去,市场可能震荡一段时期。 高盛:到2008年底,铜和铝的价格将分别达到每吨1万美元和3000美元。在库存已经较低的环境下,除非发生严重的经济放缓,否则需求增幅将超过供应增幅,使铜铝市场供不应求。由于基本金属主要需求仍来自新兴市场,以中国为代表的这些国家强于预期的成长进一步支撑了金属需求前景。明年底之前,镍价和锌价将分别涨至37500和4000美元。伦敦金属交易所(LME)三个月期铜周一报每吨7545美元,期铝报2437美元。 ★图表一览 图表1 图表2 图表3 图表4

不支持Flash

|

||||||||||||||||