不支持Flash

|

|

|

|

市场研究:危难之处显身手 小麦愈挫愈勇http://www.sina.com.cn 2007年09月21日 00:34 北京中期

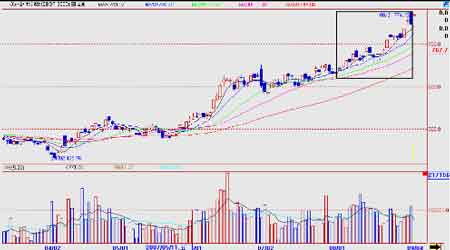

内容摘要: 8月,国内外小麦在美国次级债务危机的洗礼下,依然笑傲江湖,引领风骚,成为国内外投资者关注的热点。 8月现货市场平稳,购销两旺,新陈麦价平稳融合,托市支持的综合影响下,坚挺上涨。虽然受到美国次级债务危机的影响,国内品种受到一些牵连,但这波回调对于如日中天的强麦期货而言,却成为为上涨积蓄了更大动能的契机。从强麦指数日线图看,本月期货价格最高点出现在下旬的2002元附近,而最低点则出现在月初的1824元附近,波幅200点内(下图框图所示),高点接近2004年最高点的位置。 强麦指数日线图 美麦期货则在全球减产报道连环播报的触动下节节攀升,屡创新高。波动区间在621美分-774美分间(如下图所示),波动很大,涨势如虹。 美麦指数日线图 一、国内小麦,轻舞飞扬 1、需求增加,后市仍有望高位企稳 国家粮油信息中心在8月份的《食用谷物市场供需状况报告》中预测,2007 年中国小麦播种面积为2300 万公顷,较上月预测的2295 万公顷增长5 万公顷。在天气情况基本正常的情况下,预计2007 年小麦产量为10700 万吨,与上月预测持平,较上年的10447 万吨增长253 万吨。冬小麦播种面积预计为2150 万公顷,与上月预测持平,较上年的2142 万公顷增长8万公顷。预计春小麦的播种面积为150 万公顷,较上月预测的145 万公顷增加5 万公顷,较上年的154 万公顷减少4 万公顷。 8 月份,预计2007 年全国小麦单产水平将达到4652 公斤/公顷,较上月的4662 公斤/公顷略低,但高于上年的4549 公斤/公顷。其中冬小麦的单产水平预计为4744 公斤/公顷,与上月预测持平,高于上年的4605 公斤/公顷。冬小麦单产水平提高的主要原因是良种种植率提高,小麦亩穗数增加,带动了小麦单产水平的提高。特别是安徽,江苏和河南等省,表现尤为突出。春小麦的单产水平预计为3333 公斤/公顷,低于上月预测的3448 公斤/公顷,主要原因是黑龙江和内蒙古春麦产区的干旱问题,也低于上年的3373 公斤/公顷的水平。 8 月份,预测2007/08 年度国内制粉小麦消费量为8650 万吨,同比持平。年度内饲用和工业用小麦消费量累计同比增加85 万吨,分别达到500 万吨和230 万吨。小麦的年度总消费量预计为10230 万吨,同比增加112 万吨。出口量预计为250 万吨,同比增加80 万吨。8 月份,预测2007/08 年度国内小麦结余量为530 万吨,较上年度的368 万吨增加162万吨。 从以上对比可以看到,粮油信息中心大部分数据与上月持平。需要关注的变化主要是我国饲用小麦等非食用消费的增加,这是由于玉米价格高位使二者比价发生变化所引起的替代造成的结果。另外,国外减产造成的麦价上涨,加上我国小麦良种率的提高,以及与外盘相比我国小麦与之价差拉大,又在很大程度上促进了我国小麦的出口,尤其是不再局限于饲用小麦的出口,而优质小麦的进口也在实现增长。 如果按照以往经验,从九月份开始,小麦消费进入旺季,现货价格稳步上升。由于前期集中上市也未能打压麦价,因此9月现货价格可能以高位稳定为主。 2007/08 年度中国主要粮油作物面积和产量预计

来源:国家粮油信息中心 2、采购积极,拍卖火热进行 8月最后一次小麦拍卖于2007年8月30日在国家粮油交易中心安徽粮食批发交易市场(河北、江苏、山东、湖北设分市场)、河南省粮食交易物流市场举行。此次交易会计划拍卖数量为145.44万吨,实际成交78.81万吨,成交比率54.18%。安徽粮食批发交易市场,计划拍卖数量为90.44万吨,实际成交55.02万吨,平均成交比率60.84%。其中:白小麦计划交易16.16万吨,实际成交5.04万吨,成交比率31.19%,均价1524元/吨;红小麦计划交易4.59万吨,实际成交1.16万吨,成交比率25.27%,均价1449元/吨;混合麦计划交易69.69万吨,实际成交48.82万吨,成交比率70.05%,均价1485元/吨。河南省粮食交易物流市场:本次交易计划竞价销售河南小麦55万吨,实际成交24.1519万吨,成交比率43.91%,最高成交价1590元/吨,最低成交价1400元/吨,成交均价1487元/吨。 对比在7月最后一次拍卖,即2007年7月26日在国家粮油交易中心安徽粮食批发交易市场(河北、江苏、山东、湖北设分市场)、郑州粮食批发市场举行,共拍卖数量为41.7万吨,实际成交9.89万吨,成交比率23.7%。安徽批发市场计划拍卖数量为31.71万吨,实际成交6.89万吨,总成交比率21.73%。其中混合麦成交6.61万吨,成交比率28.99%,成交均价1462元/吨;白小麦成交2800吨,成交比率4.16%,成交均价1520元/吨;红小麦成交14吨,成交比率0.06%,成交均价1440元/吨。郑州粮食批发市场计划竞价销售河南小麦9.9021万吨,实际成交3..0089万吨,成交比率30.39%,最高成交价1540元/吨,最低成交价1440元/吨,成交均价1479元/吨。 最新的拍卖情况与7月底相比,无论是成交量、成交比率还是成交均价均大幅上升。小麦现货价格一直保持稳定,企业采购积极。其中在南方地区低价小麦成交率高。拍卖小麦受到饲料厂家的欢迎。小麦在饲料中的用量进一步增加。由于小麦和玉米的差价较大,用小麦替代玉米利润可观,饲料厂都在千方百计调整配方,尽量用小麦来替代玉米,以降低成本,增加效益。加之生猪存栏上升缓慢,猪料销售不畅,相应的鸭料和鱼料等小麦用量较大的饲料品种占饲料总产量的比例增加,有统计说目前小麦在江苏饲料中的用量已经达到了20%左右。在当前小麦和玉米比价不合理的情况下,饲料配比中增小麦、降玉米的情况将普遍存在,从而导致江苏的玉米销量进一步下降,东北玉米南下受阻。 7月份以来历次最低收购价小麦实际成交量统计 单位:万吨

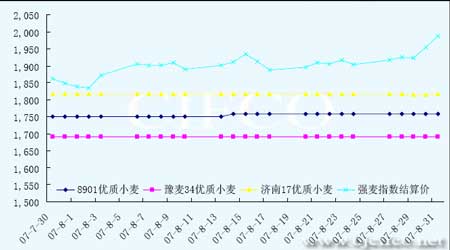

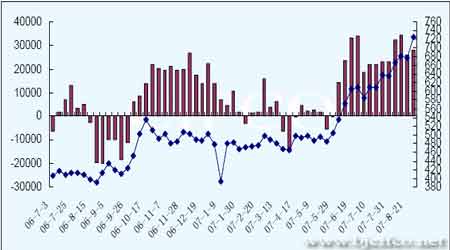

3、现货价格高企,部分托市收购暂停 据统计,截至8月25日,河北、山西、江苏、安徽、山东、河南、湖北、四川、陕西、甘肃、新疆11个小麦主产省各类粮食企业累计收购2007年新产小麦3840.2万吨,其中:国有粮食企业收购3346.7万吨,占收购总量的87%,比上年同期减少607.3万吨。 河北、江苏、安徽、山东、河南、湖北6省中储粮委托收储库点按最低收购价累计收购2742.7万吨,占国有粮食企业收购总量的82%,比上年同期减少760.6万吨。分地区看,河南1224.6万吨、江苏572.2万吨、安徽474.8万吨、湖北190.4万吨、河北186.4万吨、山东94.3万吨。 国家出台托市收购政策的背景是担忧实现丰收后的小麦价格下跌,不过现在看来,托市收购的目的已经基本达到,部分地区的市场价格甚至超过了国家的收购价格。8月上旬,各地小麦现货市场的涨价现象比较明显,尤其是河南北部、山东和江苏地区,已经有十几个县市停止了托市收购政策,小麦现货市场的价格已经超过了托市收购的最高价格。在这种情况下,农民当然不可能选择托市收购。目前,小麦市场托市收购工作已基本进入尾声,江苏、安徽、湖北等地已陆续展开验收工作,河南、河北、山东托市收购验收工作在近期也将先后开始。从市场收购情况来看,收购总量接近去年。与此同时,由于当前小麦市场价格普遍高于最低收购价格,国有收储企业已自动停止收购,此举将降低小麦市场收购竞争的程度,将减缓新麦价格的上涨势头。 国家粮食局有关负责人表示,虽然今年小麦托市收购量会有所下降,但收购总量仍可能高于常年水平。需要说明的是,去年是启动小麦最低收购价预案的第一年,收购量创历史最高水平,虽然今年托市收购量会有所下降,但收购总量仍可能高于常年水平。 4、出口继续增长,净出口格局延续 1-7月我国小麦出口同比大幅增长。据海关统计,7月份我国小麦出口较上月大幅增长,出口小麦282,356吨,同比增长2倍;进口小麦1,011吨,同比减少97.8%。1-7月我国累计进口小麦71,334吨,同比减少80.3%;出口1,191,015吨,增长210.9%。到7月末,我国小麦今年净出口总量达83.83万吨。另外从进出口结构分析,我国进口来源地主要为美国,同比下降94.8%。主要出口国仍为韩国、印尼,越南本月进口了我国大量小麦。 5、现货期货价格走势对比 下图为根据国家粮油信息中心提供的报价整理的,按小麦品种划分的小麦每日各品种各地价格均价,以及期货市场当日,强麦指数结算价形成的对比图形。 根据下图可以看到,小麦现货价格依然在相当长的时间内保持了稳定,而期货市场的波动更加剧烈一些,这是因为强麦不仅受到现货市场影响,还有其它品种、国际市场、仓单因素、投资资金走向及预期等因素。可以说,目前现货市场剧于高位只是给予了期货市场一个支持点的作用。 二、减产、出口、库存因素推动美麦期货一路绝尘狂奔 本月外盘小麦的主打因素是减产预期,出口推动。全球各地频频播报的减产预警,推动国际小麦期货屡创新高。 据美国农业部(USDA)8月公布的最新月度作物产量和供需报告中,再次确认全球小麦供应紧缩,但并没提供预期之外的调整数据。USDA预测2007/08年度全球小麦结转库存1.148亿公吨,低于上月报告的1.166亿公吨;8月报告还调低2007/08年度美麦结转库存至4.04亿蒲,低于上月报告的4.17亿蒲,但略高于此前分析师预测的4.02亿蒲。USDA亦削减欧盟和加拿大小麦产量预估,2007/08年度欧盟小麦产量被下调170万吨,下调幅度低于此前一些分析师的预测。2007/08年度美麦出口销售量为10.75亿蒲,较上月报告增加2500万蒲。 另外,美国农业部在其世界农产品供需报告(World Agricultural Supply and Demand Estimates)中称,预计2007-08 销售年度小麦总产量为21.14 亿蒲式耳,低于上个月预测的21.38 亿蒲式耳。美国农业部称,低于预期的产量加上出口量的增加,意味着小麦结存量预期将低于7 月份预期。“出口量将增加2500 万蒲式耳,因世界供给减少将提升美国小麦出口量和价格前景”,美国农业部在报告中称。“预计农场季度平均价格为每蒲式耳5.10-25.70 美元,比上月价格区间最低端和最高端高30 美分。”美国农业部称,目前小麦出口量预计为10.75 亿蒲式耳,高于7 月份预测的10.5 亿蒲式耳。结存量预期从4.18 亿蒲式耳下降至4.04 亿蒲式耳。 加拿大是继美国之后,全球小麦产量第二位的国家,由于七月份的异常干旱,今年的收成是五年内最低的,据加拿大农业及农业食品部发布的最新数据显示,2007/08年度加拿大所有小麦产量预计为2032.2万吨,低于月初预期的2160万吨,也远远低于上年的2526.5万吨,降幅约为20%。而欧盟国家由于去年的洪水和随之而来的干旱,小麦产量可能下降40%。多雨以及干旱天气影响了欧洲的小麦单产以及产量规模,导致许多小麦只能当成饲料使用。法国分析机构战略谷物公司本月将欧盟小麦产量数据从上月的1.189亿吨下调至1.141亿吨。已经有报道称德国的小麦质量要差于往年。另据美国农业部参赞发布的最新报告称,由于俄罗斯主要小麦产区出现干旱,今年俄罗斯小麦产量可能比上年减少3.2%。俄罗斯今年小麦产量可能降低到4430万吨,期末库存也将降低至200万吨,这也是五年来的最低水平。美国农业部预计俄罗斯小麦出口为1010万吨,比上年降低3.8%。此外,受数月干燥天气的影响,澳大利亚小麦产量前景依然暗淡。最初市场曾预计澳大利亚小麦产量将高达2600万吨,但是天气干燥已经导致分析师将小麦产量数据下调至2000-2200万吨。 IGC预计,2007/08年度全球小麦期末库存将降至1979/80年度以来的最低水平,约为1.11亿吨。美国、欧盟、加拿大、澳大利亚和阿根廷五大出口国的供应将尤其紧张。IGC将小麦期末库存数据从七月份的预测下调了200万吨,原因是2007/08年度产量数据下调了700万吨,这一降幅从部分上被消费数据下调300万吨所抵消。IGC最新的期末库存数据要比上个年度减少约620万吨。 正是基于以上的减产预期,我国国家发展和改革委员会监测到,今年8月份,现货的国际市场价格,玉米上涨32%,小麦上涨68%,大豆上涨40%。全球的玉米期货价格比上年同期上涨了44%,小麦的价格上涨了73%,大豆价格上涨了52%。小麦继续在世界粮食价格上涨中扮演领导者的角色。 三、国内外基金持仓情况 CBOT小麦基金净持仓变化与期货价格对比 本月以来,虽然基金净多持仓增量与小麦期货价格屡创新高并存,外盘小麦的情况基本上是伴随各小麦主产国的实际收获情况预期及世界格局的进出口变化在不断波动。每周美国小麦出口报道都能给人们一些惊喜,最近发布的一期数据更是超过分析师预期。出口的强劲增长拉动小麦期价不断创新高,同时也使基金更加看好小麦的前景。 与外盘波动上行的情况相对照,我国8月强麦也演绎了大涨行情,多空胶着对抗,成交非常活跃,持仓不断上升。国内持仓呈现以下的变化:

注:主力持仓指郑交所公布的前20名会员持仓。 对比8月底和7月底的持仓可以看出,小麦多空双方持仓均有所下降,主力净多持仓下降较多。空头居于主力。 从前20名持仓来看,多空均减仓。本月现货需求增加,政策支持也使现货价格处于高位。由于国际环境影响,国内CPI指数不断增加,粮食价格预期长期上涨的形势为强麦期货强势上涨提供支撑。而且,随着期货价格不断走高,仓单大量生成,现货企业将优质小麦用于期货交割获取价差利润的意愿增强,每周大约都有1000余仓单生成,截至8月31日,仓单总数达5693张,有效预报仍达7286张。这将有效抑制期货小麦价格上涨。 四、后市展望 国外减产预期增加,呈现奔牛走势,国内小麦供应充裕,政策支撑价格平稳。从历史经验看,九月份开始,小麦消费将进入旺季,现货价格稳步上升。而7、8月尤其是8月小麦期货价格的强势上涨可能会消耗一部分上涨动能。而且此轮上涨外盘的提振因素也不可小视。对国外小麦而言,9、10月份也将会有加拿大等国的新作小麦陆续上市,可能会带来一定的压力,目前不断创新高的局面在后市也可能会随着新麦上市而有所改变,这种情况也将会或多或少的传导给国内市场,因此,后市小麦市场除要密切注意现货市场情况外,还应该关注美麦走势。预计未来一段时间内,强麦指数的波动区间可能会在(1850-2100)内,可能会出现一段时间的高位震荡走势。 北京中期 杨莉娜

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||