不支持Flash

|

|

|

|

交割量与期货价格相关性分析http://www.sina.com.cn 2007年09月21日 00:32 中瑞金融

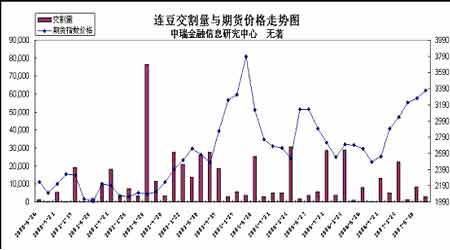

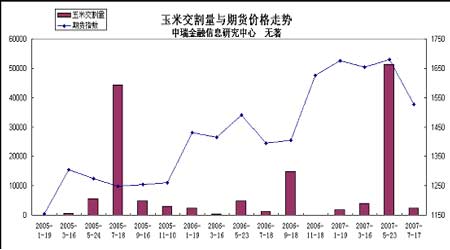

一、交割的概念 是指期货合约的买卖双方于合约到期时,根据交易所制订的规则和程序,通过期货合约标的物的所有权转移,将到期未平仓合约进行了结的行为。商品期货交易一般采用实物交割的方式。 实物交割的一般程序是:卖方在交易所规定的期限内将货物运到交易所指定仓库,经验收合格后由仓库开具仓单,再经交易所注册后成为有效仓单,也可以在中场上直接购买有效仓单;进入交割期后,卖方提交有效仓单,买方提交足额货款,到交易所办理交割手续。 交易所对买卖双方任何一方的违约,都有一定的罚则。买方在接到货物的一定时间内如果认为商品的数量、质量等各项指标不符合期货合约的规定,可提出调解或仲裁,交易所对此均有明确的程序和处理办法。由于期货交易不是以现货买卖为目的,而是以买卖合约赚取差价来达到保值的目的,因此,实际上在期货交易中真正进行实物交割的合约并不多。交割过多,表明中场流动性差;交割过少,表明市场投机性强。在成熟的国际商品期货市场上,交割率一般不超过5%、我国期货市场的交割率一般也在3%以下。 二、交割的作用 尽管实物交割在期货合约总量中占的比例很小,然而正是实物交割和这种潜在可能性,使得期货价格变动与相关现货价格变动具有同步性,并随着合约到期日的临近而逐步趋近。 当由于过分投机,发生期货价格严重偏离现货价格时,交易者就会在期货、现货两个市场间进行套利交易。当期货价格过高而现货价格过低时,交易者在期货市场上卖出期货合约,在现货市场上买进商品,这样,现货需求增多,现货价格上升,期货合约供给增多,期货价格下降,期现价差缩小;当期货价格过低而现货价格过高时,交易者在期货市场上买进期货合约,在现货市场上卖出商品。这样。期现价差趋于正常。以上分析表明,通过交割,期货、现货两个市场得以实现相互联动,期货价格最终与现货价格趋于一致,使期货市场真正发挥价格晴雨表的作用。 实物交割就其性质来说是一种现货交易行为,但在期货交易中发生的实物交割则是期货交易的延续,它处于期货市场与现货市场的交接点,是期货市场和现货市场的桥梁和纽带,所以,期货交易中的实物交割是期货市场存在的基础,是期货市场两大经济功能发挥的根本前提。 三、巨量交割 所谓“巨量交割”,是指交割量巨大,超出日常情况的。成熟的套保盘历来所占比重是相对稳定的,所以它不是巨量交割主要成分。普通投机者又没有供货、接货的能力。巨量交割的主要交易者是有现货背景的机构投资者,无论是拥有强大资金实力、推动行情发展、万一不行就接货的多方,还是能够大量抛空、提供现货的空方。以及众多的期现套利者。 从本质上说,形成巨量交割的主要原因是在整个多空双方对垒过程中,期现价格逐步形成了巨大差异造成的。在这种差异下,“看不见的手”会自发来调配两个不和谐的声音,通过巨量交割来平息期现两个市场偶尔出现的价格鸿沟,有效整合了两个市场的资源,从而保证市场的健康运行。 1、巨量交割符合放开交割制度 商品期货市场存在两个基本经济原理:其一,“某一特定商品的期货价与现货价在同一时空内,会受相同的经济因素影响和制约,其走势基本一致;”其二,“现货价与期货价随期货合约到期日临近,两者趋向一致。”可见,期货价格与现货价格的联系至关重要。 但商品期货合约的标的物数量是相对有限的,而购买资金则是相对无限的,特别是和交易所的仓单相比,这里卖方还有运输能力、仓储能力等客观因素的限制。也就是常说的“钱比货多”,很容易造成极端行情。怎样保证期货市场的正常运作,实现期货和现货的和谐统一,交割还不够,放开交割制度,允许巨量交割才行,这样才能尽量形成“钱与货的对等”,保证价格正常运行。可见,放开交割的终极目的,允许巨量交割,并不是鼓励交割,相反却是通过促进期货市场功能的有效发挥来减少交割的发生。提升“逼仓”成本(大量交割现货的资金成本、未来价格波动风险及大量运输成本等),就会减少迫使对方进行实物交割现象的发生。放开交割制度、允许巨量交割最终使交割变得更少、更合理,更好的发挥期货市场的功能。 2、巨量交割背后的利益动机 在一般情况下,交割量很少,因期货实行保证金制度,对于交易者来说市场的价格运动只要能够符合目的,其是不愿发生大量交割的(无论买入,还是卖出)。这是因为,其既不愿增加资金成本(保证金由5%―10%变为100%),也不愿付出交割费用(包括仓储费、仓单注册费、运输费等)。在期货价格与现货价格相差不大时,交割是一种不经济的做法。那为什么还会出现巨量交割?我们从多空双方的利益进行分析。 空方,交割与否的主动权在其手中,它还可以选择更为经济的做法-平仓。当出现交割,特别是巨量交割时,说明对它来说,交割的利益大于平仓的利益加交割成本。从某种程度上说,即期货价格高于现货价和交割费用。而对多方来说,对巨量交割的形成略显被动,它更多的是出于对价格走势的良好预期。 回顾历史我们可以很快看出,在一波行情的酝酿阶段,往往很容易出现巨量交割的情况。这同时也说明了市场主力对后市坚定看好的决心。因此巨量交割之后往往会出现更大的牛市行情。例如: 1、连豆:

2、玉米:

3、沪胶:

4、沪铜:

从上面的统计数据可以看出,在开始出现巨量交割之后的1至6个月时间内出现大行情的可能性很大。而且大部分的时间都出现在交割后三个月内出现;行情持续时间在2个月到18个月不等,其中农产品大部分在8个月左右;涨幅在30%至150%之间。农产品的涨幅比工业品小!

--------中瑞金融信息研究中心

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||